ni lo habia intentado…

aun así, es que no es la primera vez que tiene graficos para estas cosas!

ni lo habia intentado…

aun así, es que no es la primera vez que tiene graficos para estas cosas!

Esta Excel la había visto hacer tiempo pero no la entendía, ahora con tu explicación ya la entiendo.

¿Sabes dónde está el recurso?

es un excel que me lo he hecho yo. En realidad no son más que sumas y restas de los valores que aparecen. No tiene muchas historia.

¿Te has dado cuenta que has hecho un comentario a @anbax y te ha respondido @bass?

Yo empiezo a pensar seriamente que en algún momento el @jefedelforo fusionará las dos cuentas en bash

Hola @nineok,

Felicidades por la progresión en la cartera y resultados. Intento no perderme tus actualizaciones de cartera ya que casi siempre me hacen reflexionar y intentar mejorar algo mi planificación.

Me surge una duda respecto a que pasa con las opciones en el caso de que se decrete prohibición de posiciones cortas,. En este caso estás obligado a recomprar las puts vendidas? O solo es de cara a nuevas posiciones put? El broker considera las puts vendidas vivas anteriores como posición corta? Me suena que esto paso con las bajadas del covid19, es así?

Buenas tardes @Neuspc,

En cuanto a las opciones en momentos de “trifulca”, en pleno Marzo del año pasado yo tenia una put de tef abierta y no tuve ni avisos ni nada (que yo recuerde). Pude cerrar la PUT el 31 de Marzo “sin problemas”.

Gracias por la aclaración @nineok. Entiendo entonces que la prohibición aplica para iniciar nuevas posiciones cortas.

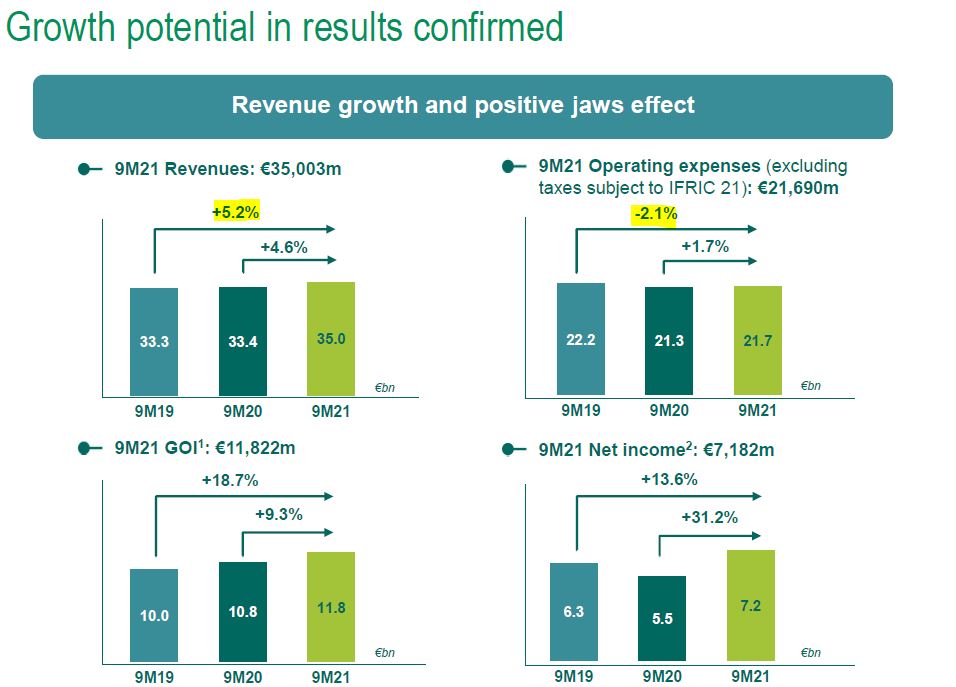

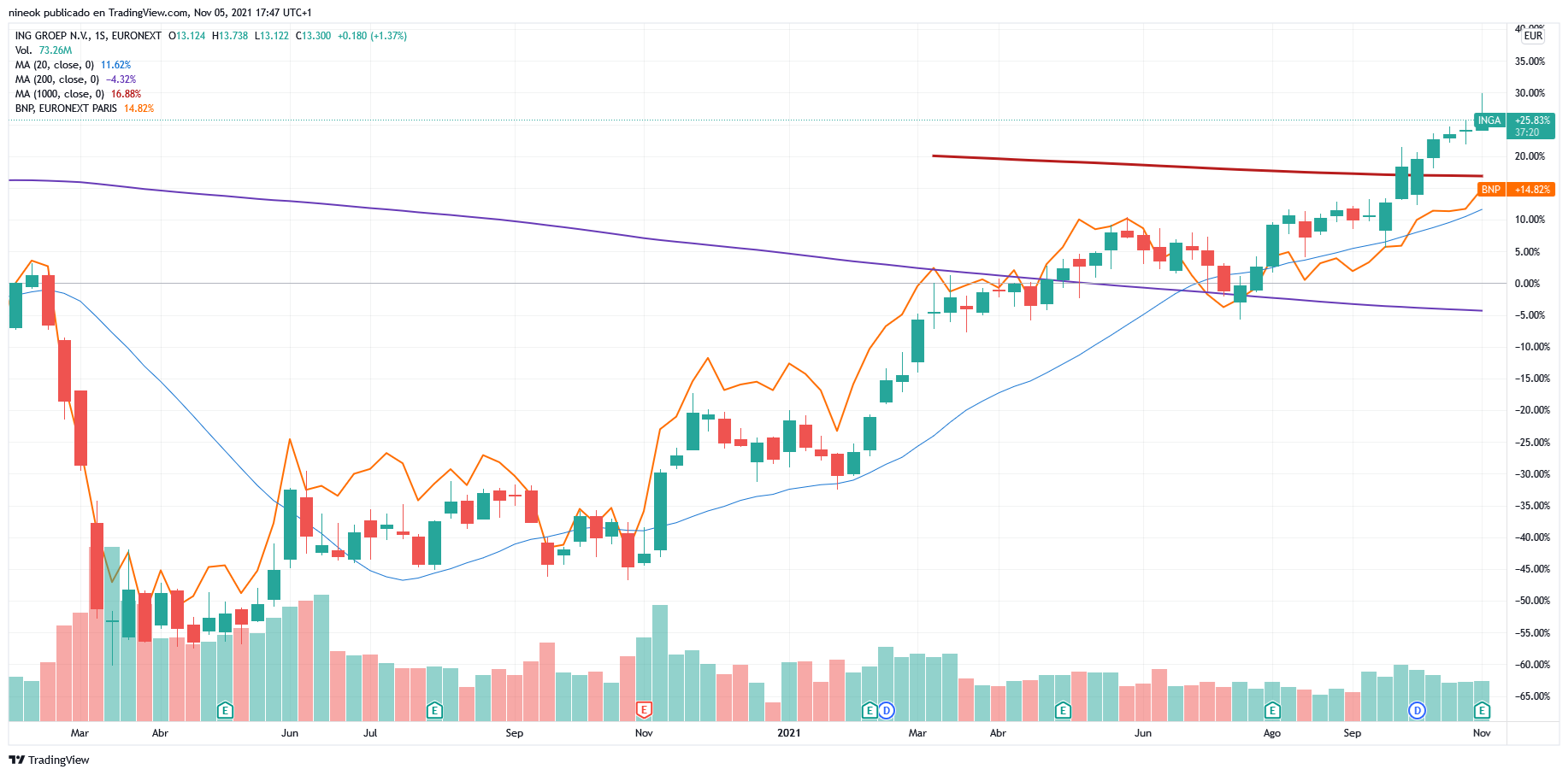

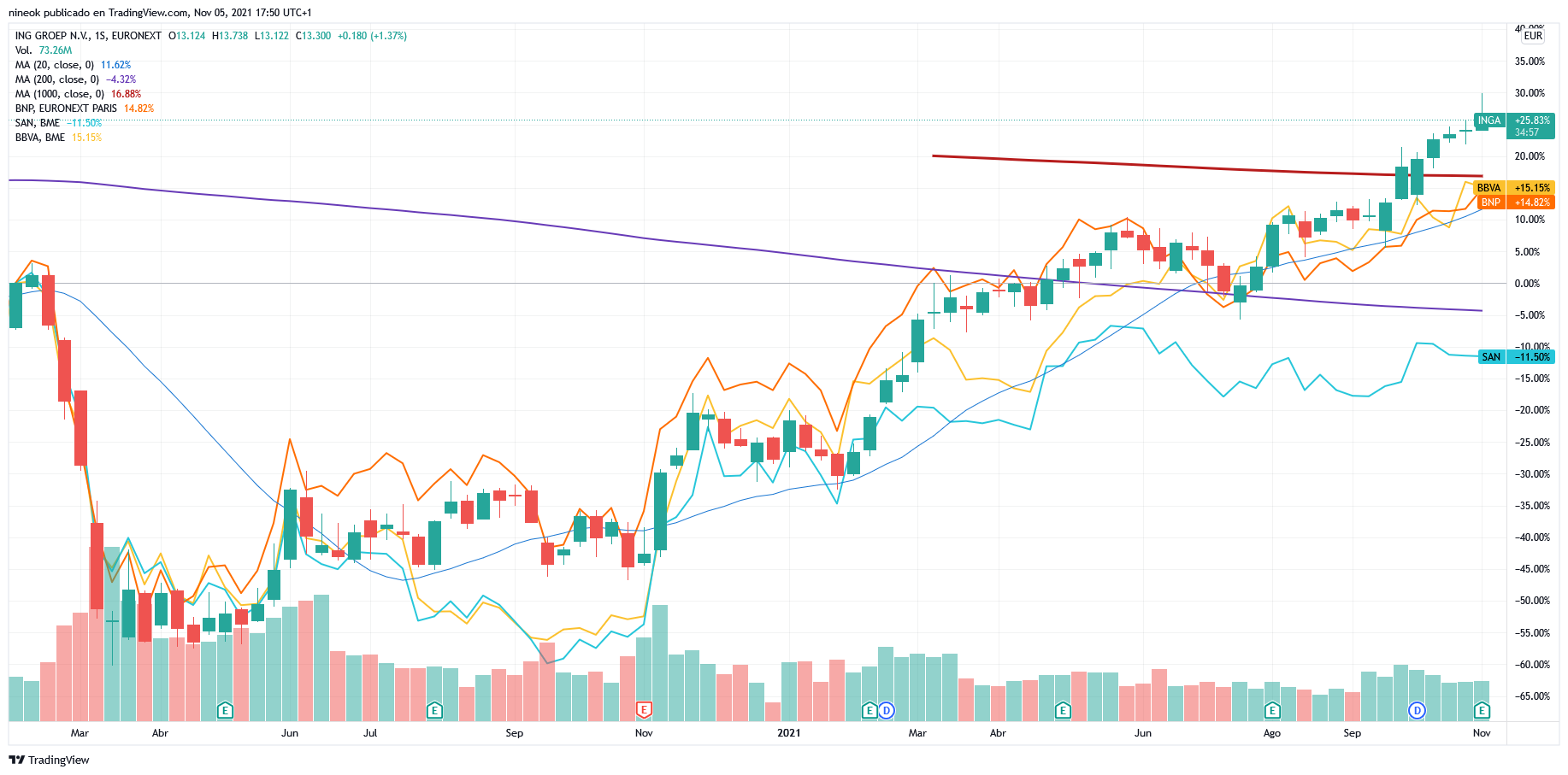

Tal como comentaba en el resumen mensual, tenía intención de mirar un poco más en detalle los resultados de BNP, ya que siendo francesa y además banco, no la lleva ni “el tato”.

Ya desde el año pasado, aun siendo un año jodido para los bancos, había mostrado una estabilidad que creo que estaba por encima de las habituales como SAN, BBVA… y en mi caso ING. Aunque a nivel de solvencia, ING tenga un mejor CET1, la verdad es que en cuanto a la volatilidad en los resultados del 2020, BNP sí que consiguió estar un punto “por encima”.

Personalmente, me suele gustar analizar los resultados del Q3, ya que uno ya puede intuir como irá terminará el año y suele haber una situación de que ciertas situaciones no se han confirmado pero que están muy encaminados. Este no confirmar suele dar pie a poder encontrar oportunidades “casi seguras”. Uno se puede equivocar pero una vez que se confirman los resultados en Febrero, muchas veces se suelen cerrar esos huecos que en el Q3 estaban presentes.

En este caso, BNP ya estaba dando muestras desde los resultados del Q2 de que su año iba “viento en popa”.

Los resultados del Q3 nos enseñan que se están moviendo ya por encima de los resultados del 2019. Están aumentando ingresos y además están reduciendo gastos operativos.

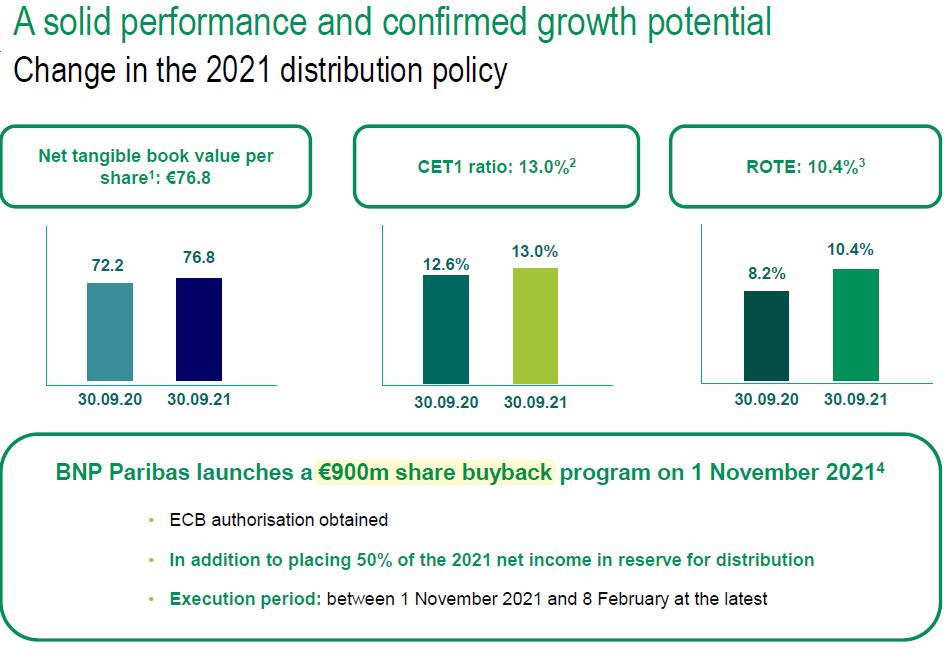

Están mejorando en todos los parámetros básicos como, Precio/libro (patrimonio de los accionistas), Solvencia (CET1), Rentabilidad (ROTE).

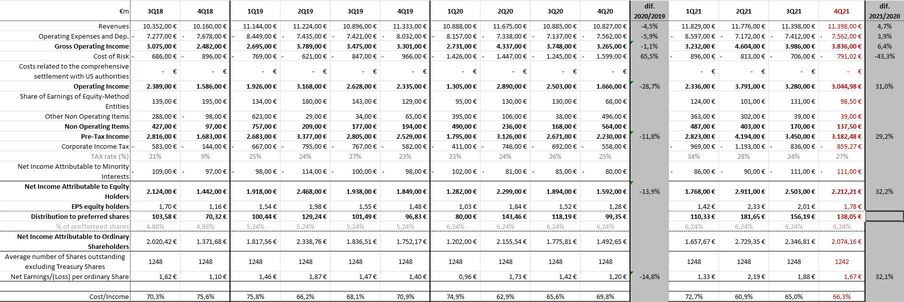

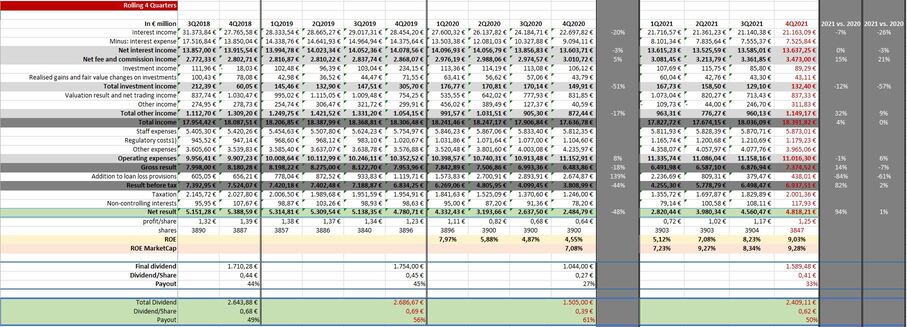

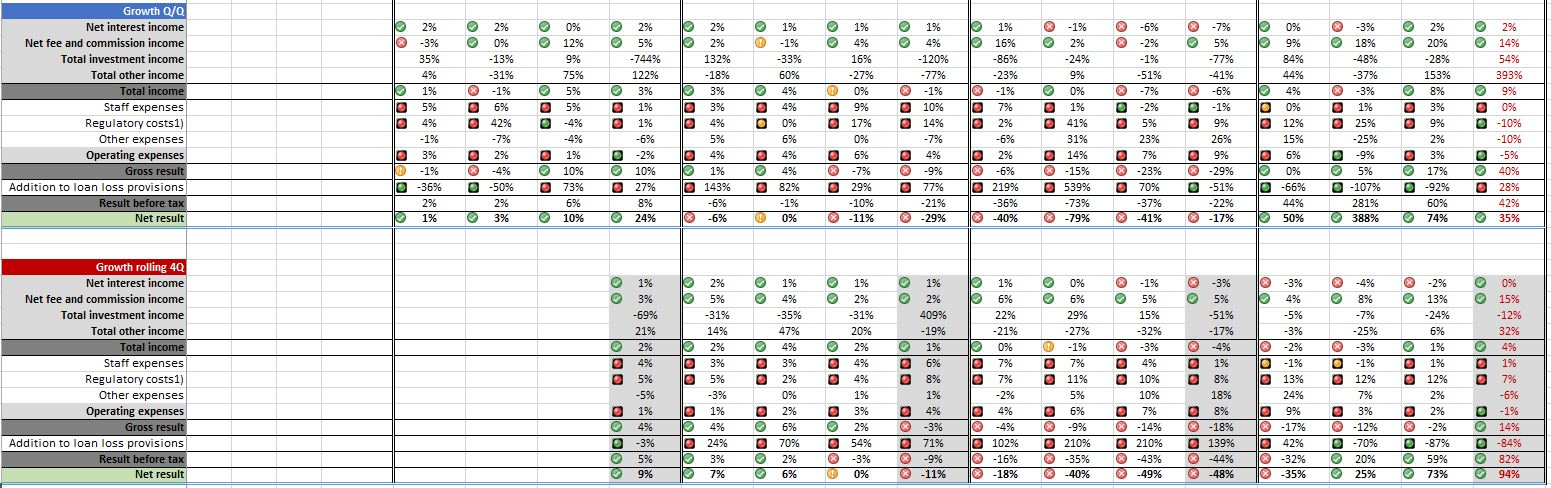

Esto nos lleva a que la evolución trimestral quede como nos muestra la siguiente tabla:

La gran diferencia que se ve respecto al 2020 se puede observar en la fila del “Cost of Risk”. Esta ya ha vuelto a niveles pre-pandemia o se puede considerar que esta “bajo control”. En el resto, los números son bastante predecibles y repetitivos. A día de hoy, estamos hablando una mejora en el EBT del 29% sobre el 3er trimestre del 2020. Hay que tener en cuenta que en el 2020 el retroceso fue del 11%.

La columna roja es la previsión que le doy yo al 4º trimestre donde creo que los ingresos caerán un poco, el gasto puede sufrir un incremento y haciendo medias y copiando resultados del q3 llegamos a que en el 4º trimestre podríamos tener un beneficio neto de 2044M€. Habiendo reducido el número de acciones (supongo que para finales del 2021 ya se habrán gastado la mitad de los 900M que se han propuesto gastar con las recompras) a 62€, estaríamos hablando de un EPS de 1.55€, después de haber pagado a los preferentes.

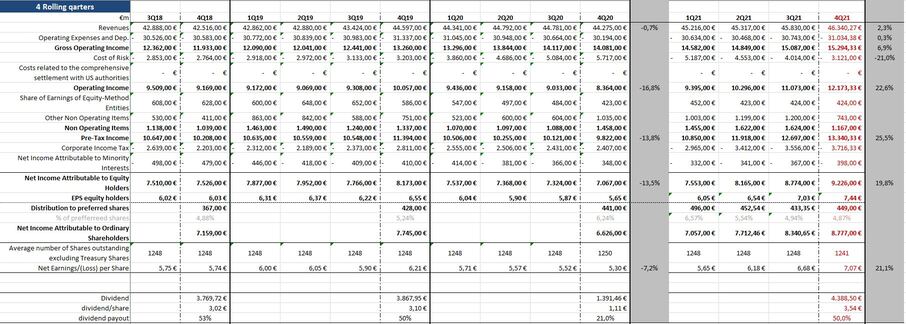

Todo esto nos posibilita sacar los resultados a 4 trimestres corridos:

Sumando los importes de todos los últimos 4 trimestres podemos prever o suponer por donde andará el resultado del banco al final de año.

En este caso, estamos hablando de un beneficio neto de 9226M€ que después de preferentes se quedaría en unos 8777M€. Estos resultados serían históricos.

Con la reducción del número de acciones, tendríamos un EPS de 7.07€ que nos podría llevar a un dividendo en Mayo de unos 3.54€.

Al precio actual de 60€, estaríamos hablando de un PER de 8.48 y una RPD de 5.88% (retención francesa).

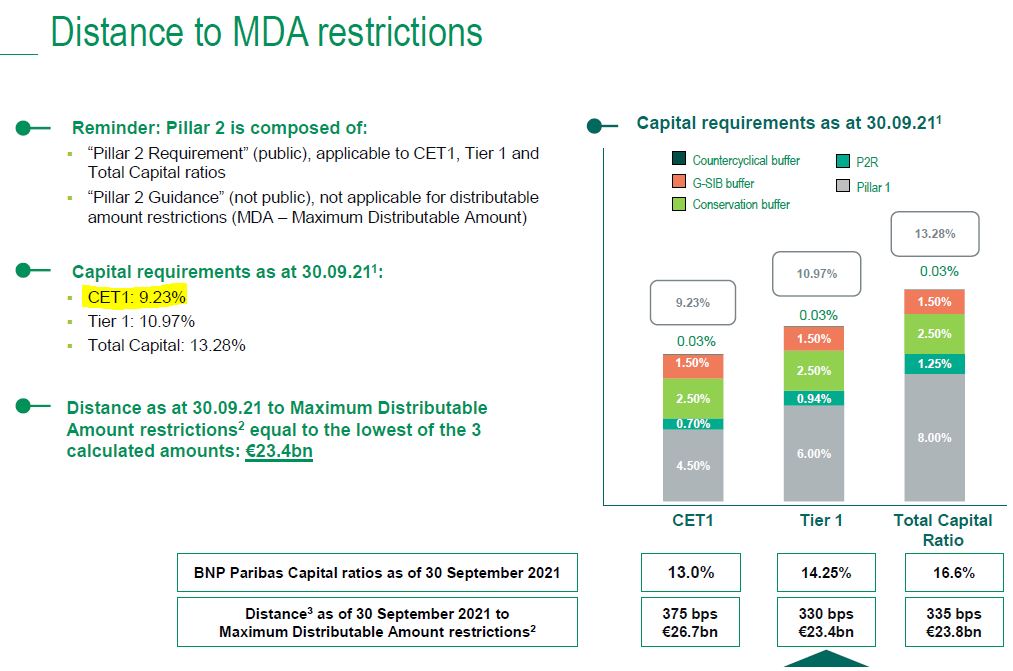

Mirando el tema desde el punto de vista de la solvencia, podemos ver como el ratio CET1 se encuentra en el 13%.

En la siguiente tabla podremos ver como el ratio de capitalización del banco ha ido mejorando constantemente.

Entendiendo que desde BCE les piden que tengan un 9.23% y Suponiendo que uno quiera mantener cierto “colchón”. Vamos a poner que deciden bajar el CET1 al 11%.

Esa bajada les daría la posibilidad de poner “en riesgo” o dar préstamos por otros 129.000M€. de otra forma, y suponiendo que no dan más prestamos, podrían reducir el capital propio que tengan. Esto último se podría traducir en que podrían distribuir el capital excedente. Este capital excedente (14.180M€) sería del 19% de toda la capitalización a precio de 60€/acción.

Si las cosas van bien, en Febrero pretenden presentar su plan estratégico donde definen como distribuirán el beneficio entre los accionistas y personalmente creo que van a empezar a dar más protagonismo a las recompras de acciones. Creo que van a hacer esto entre otras cosas para que el EPS ya mejore desde este punto de vista y por otra parte porque disminuyendo el patrimonio propio (siempre dentro de los baremos del BCE) conseguirían un mejor ROE y ROTE con el mismo beneficio (ingeniería financiera).

Cosas que no me gustan:

Me refiero además de la retención francesa.

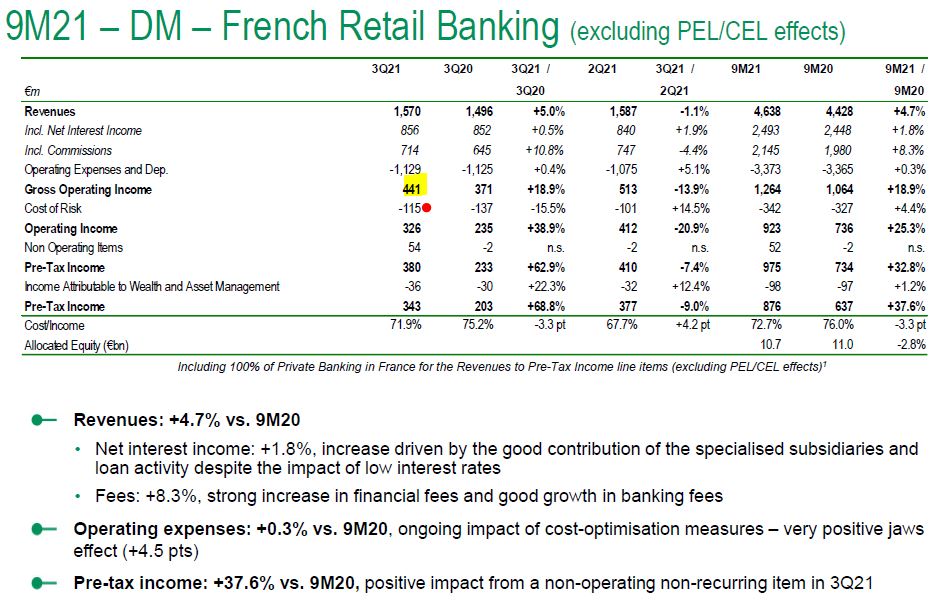

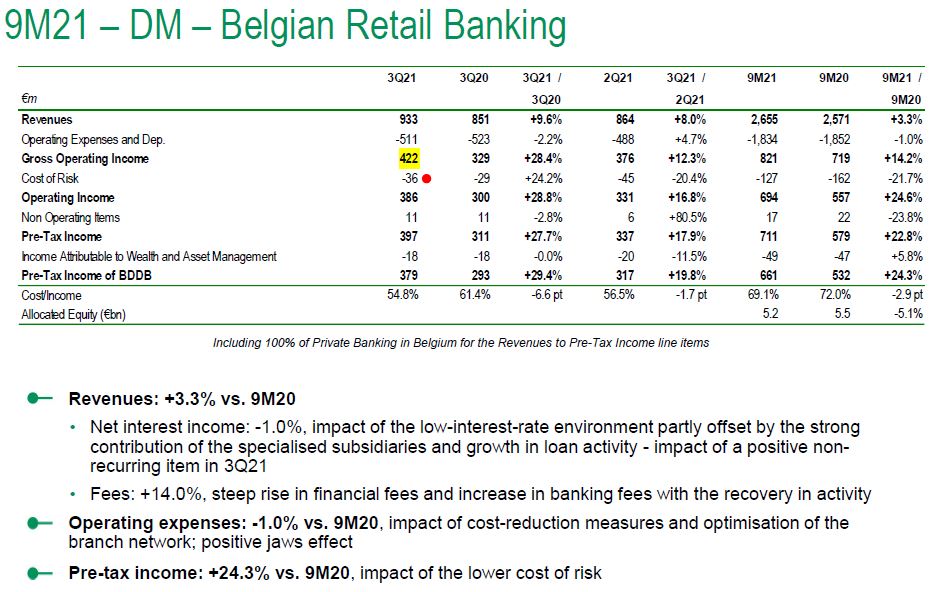

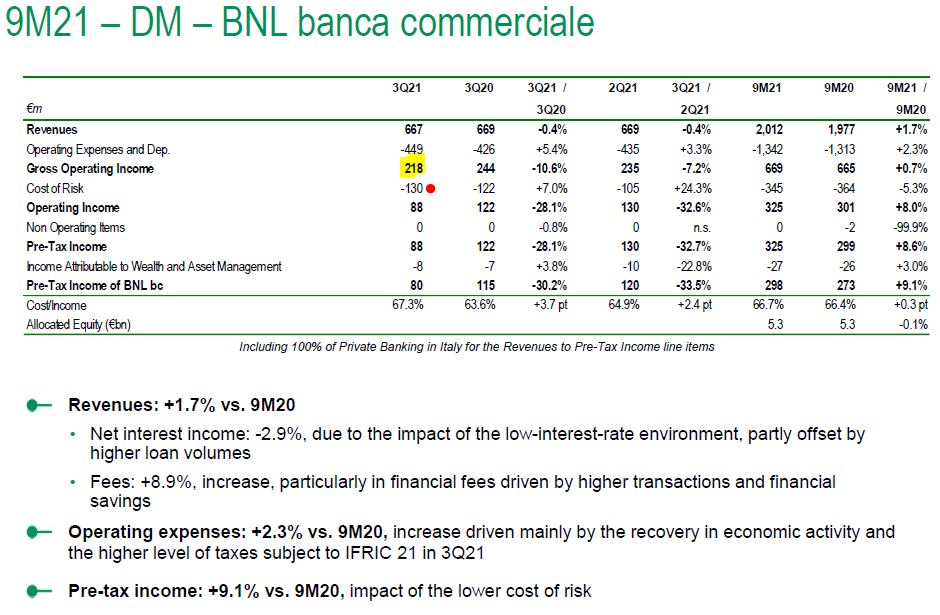

Tal como he comentado anteriormente uno de los puntos clave está siendo el control de los costes del riesgo. ING también se vio particularmente beneficiada por tener pocos pufos que contabilizar. En el caso de BNP, están mejorando todas las líneas de negocio menos Italia. Y esto es una cosa que no me gusta. Hay algo en Italia que, o BNP no está acertando, o que en la economía italiana algo no está yendo como debiera…

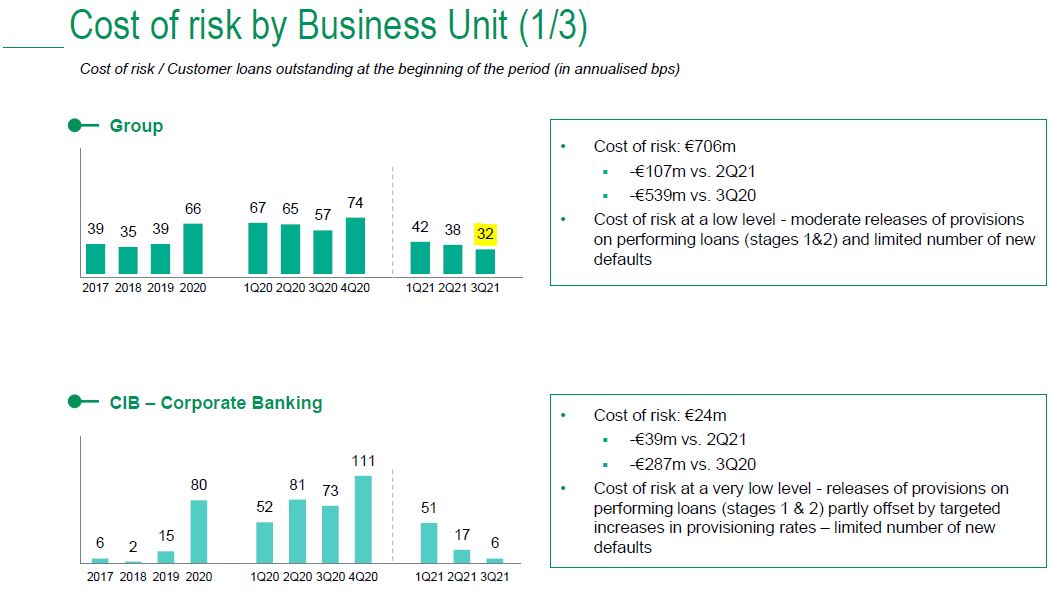

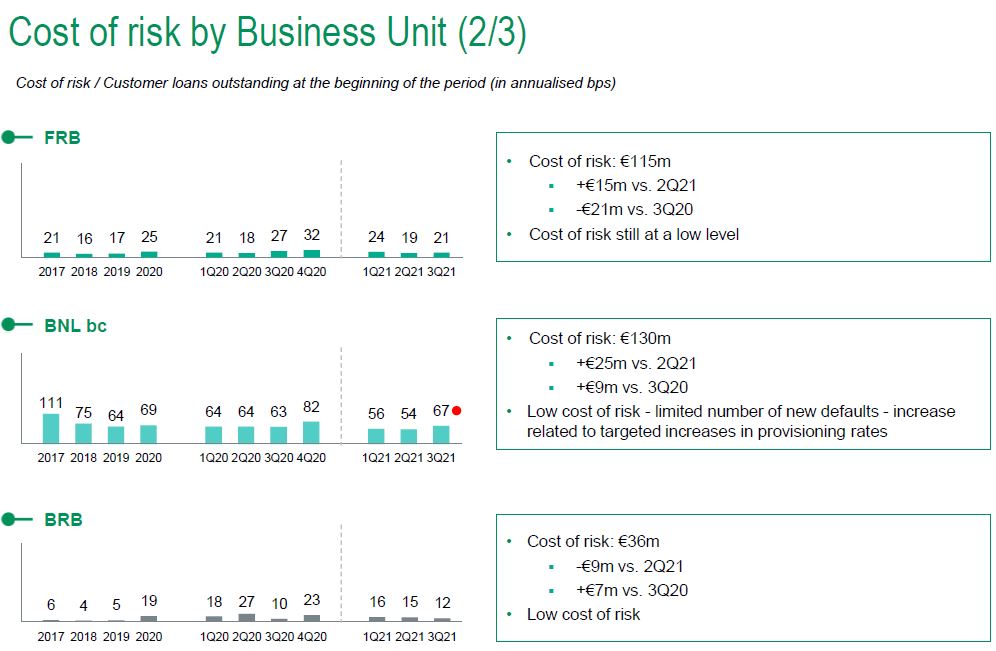

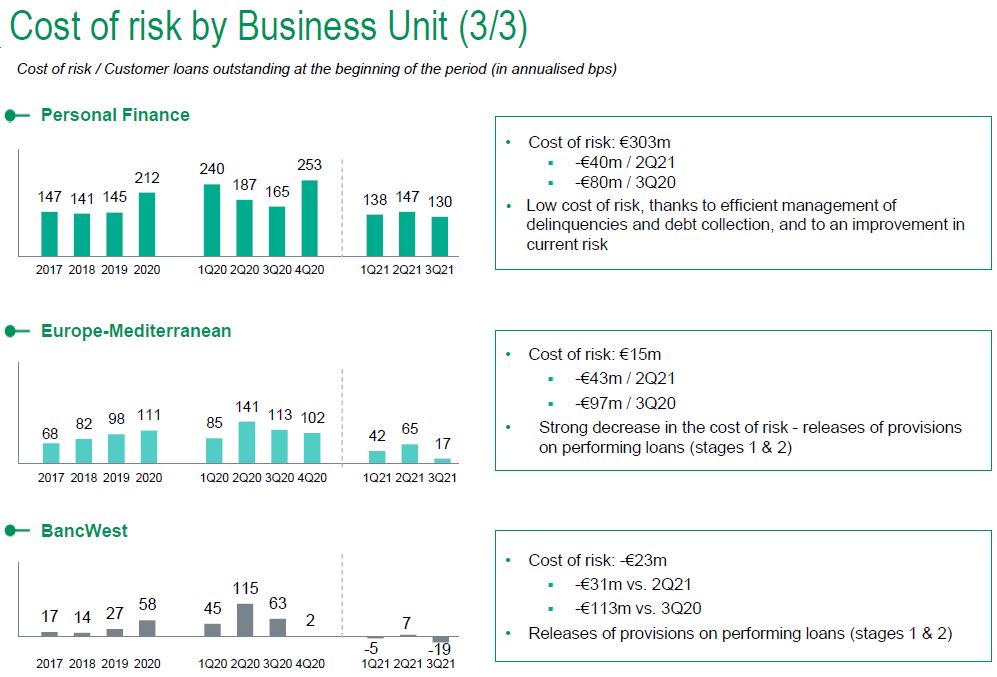

En las siguientes imágenes podemos ver el ratio “Cost of Risk/Customer Loans”

En estas imágenes podemos ver como todas las áreas (algunos con mayor riesgo que otros) van mejorando menos Italia. Es curioso como para Mapfre, Italia es el país donde no termina de conseguir entrar en beneficios de forma consistente.

Haciendo una comparación entre países principales:

En el caso de Bélgica, el CoR se lleva menos del 10% del beneficio bruto.

En el caso Italiano, el CoR se lleva por delante alrededor de la mitad del beneficio bruto. Y esto se puede ver en diferentes trimestres.

Es por esto que de BNP, la parte que menos me gusta es su exposición a Italia.

La segunda cosa que me inquieta es el entorno general. Si hay inflación, lo lógico sería que esto se regule subiendo los tipos de interés. Pero, y si “no se pueden” subir los tipos? O aun peor, y si suben los tipos y el remedio es peor que la enfermedad por la cantidad de impagos que podría haber?

Esta incertidumbre es la que creo que lastra la cotización de los bancos. Puede estar a 0.6 del valor en libros pero, viendo la situación actual, llegaran a cubrir todo el valor?

Mi situación en BNP.

En estos momentos, BNP supone el 1% de mi cartera. También tengo vendida desde Agosto una PUT a 52€ que vence en Junio del 2022. Voy a añadir más? A corto plazo no tengo previsto hacerlo. Ya añadí en Agosto y por ahora me quedo como estoy. Según como pinta la cosa en Febrero-Marzo, no descarto seguir añadiendo.

Esto no es ningún tipo de recomendación de compra ni nada.

PD: mañana anuncia resultados ING

Después de BNP viene ING.

Empezar por decir que los dos son bancos pero yo los perfilaría diferente.

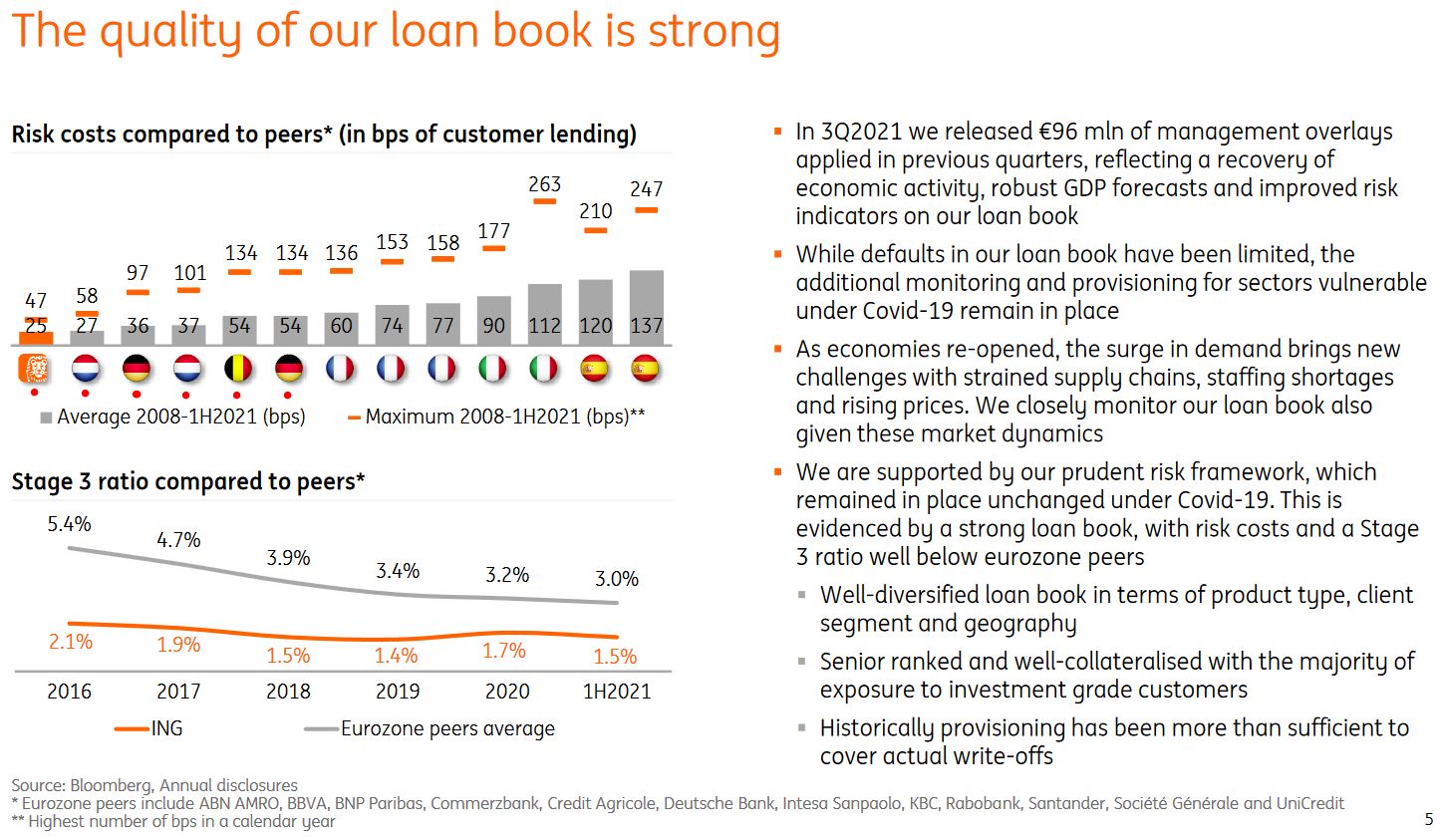

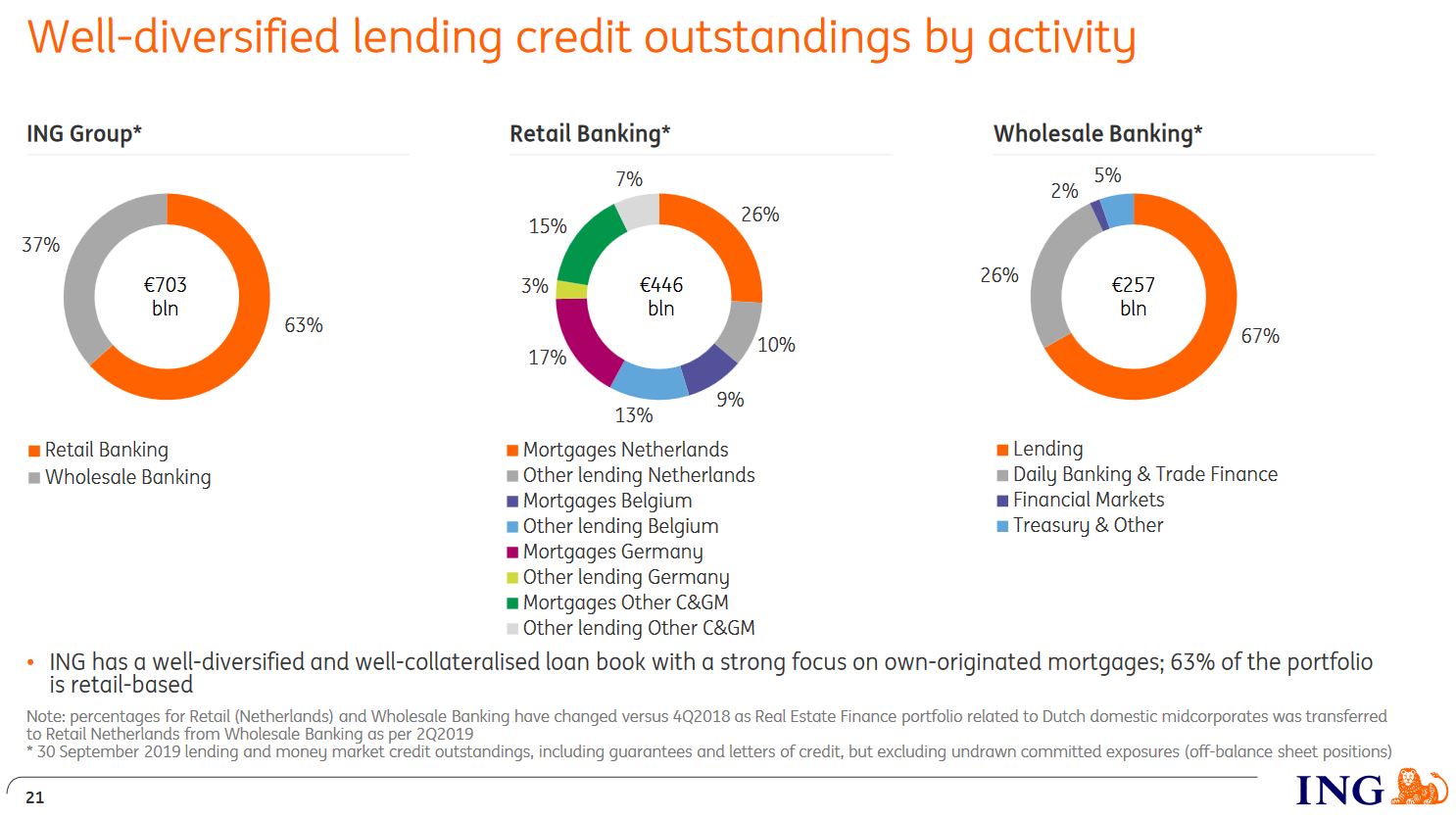

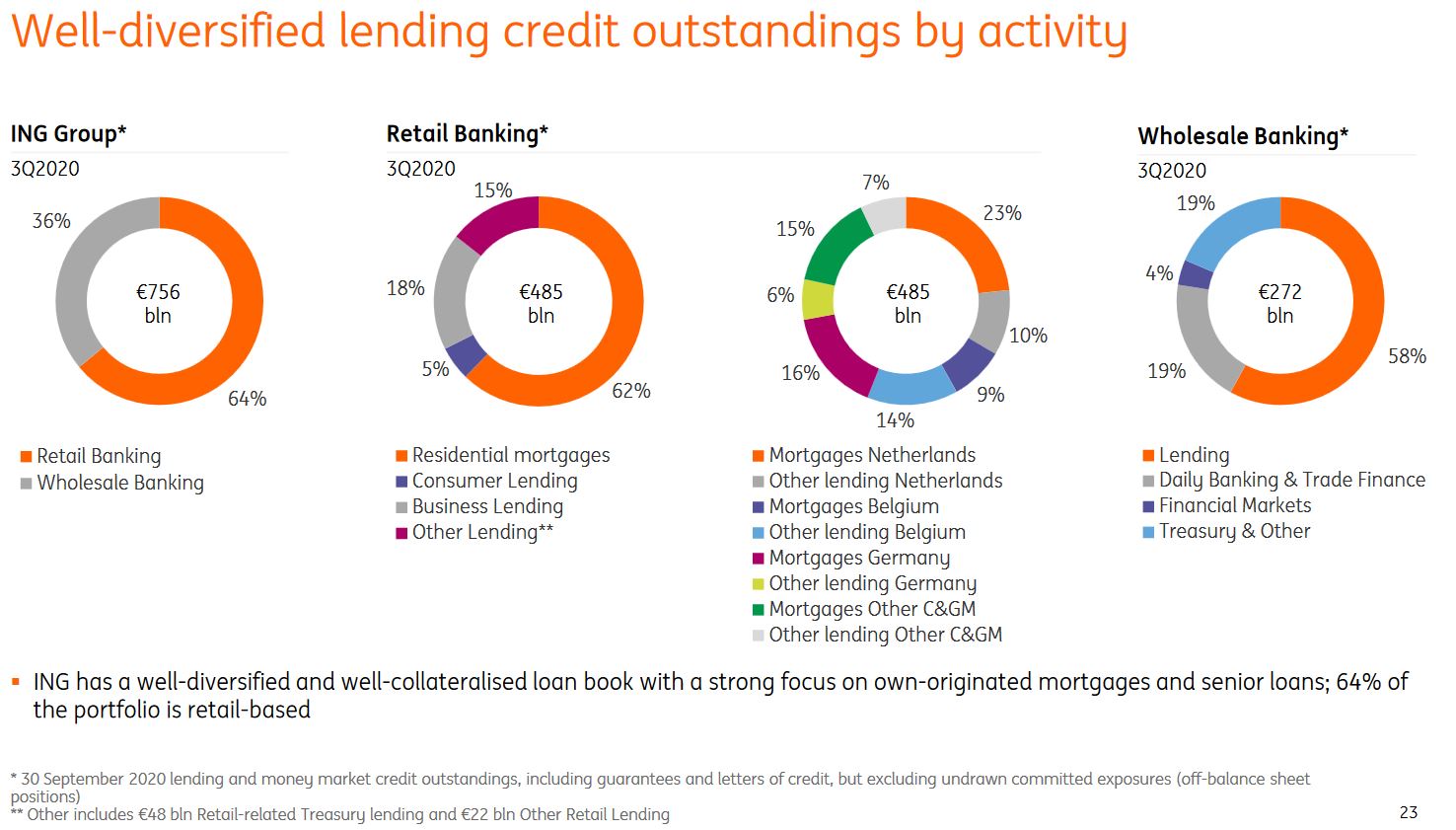

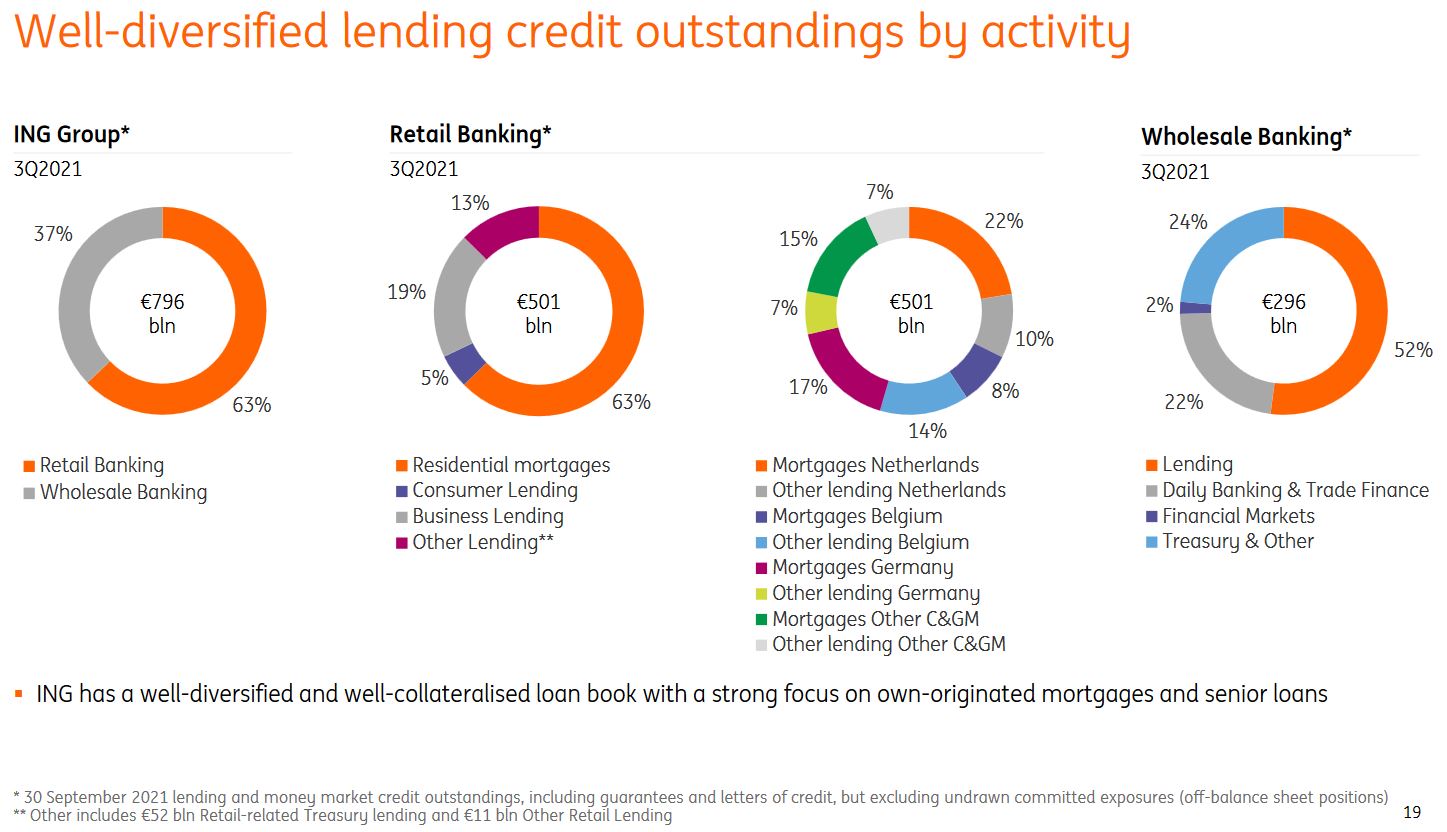

Desde el punto de vista de la solvencia, seguridad de los préstamos concedidos etc. Diría que ING está un

punto por encima. Esto se puede ver en la siguiente imagen:

No paséis por alto la nacionalidad de los bancos con menor y mayor riesgo. Esto se trata de asegurar los préstamos concedidos. Otra cosa será el interés que le podamos meter a cada préstamo en contraprestación de que el cliente tenga un buen perfil de pagador de deuda. El ratio de préstamos dudosos que está teniendo ING es realmente bajo.

Para ver el historial de la distribución geográfica de los préstamos estos se distribuyen de la siguiente forma:

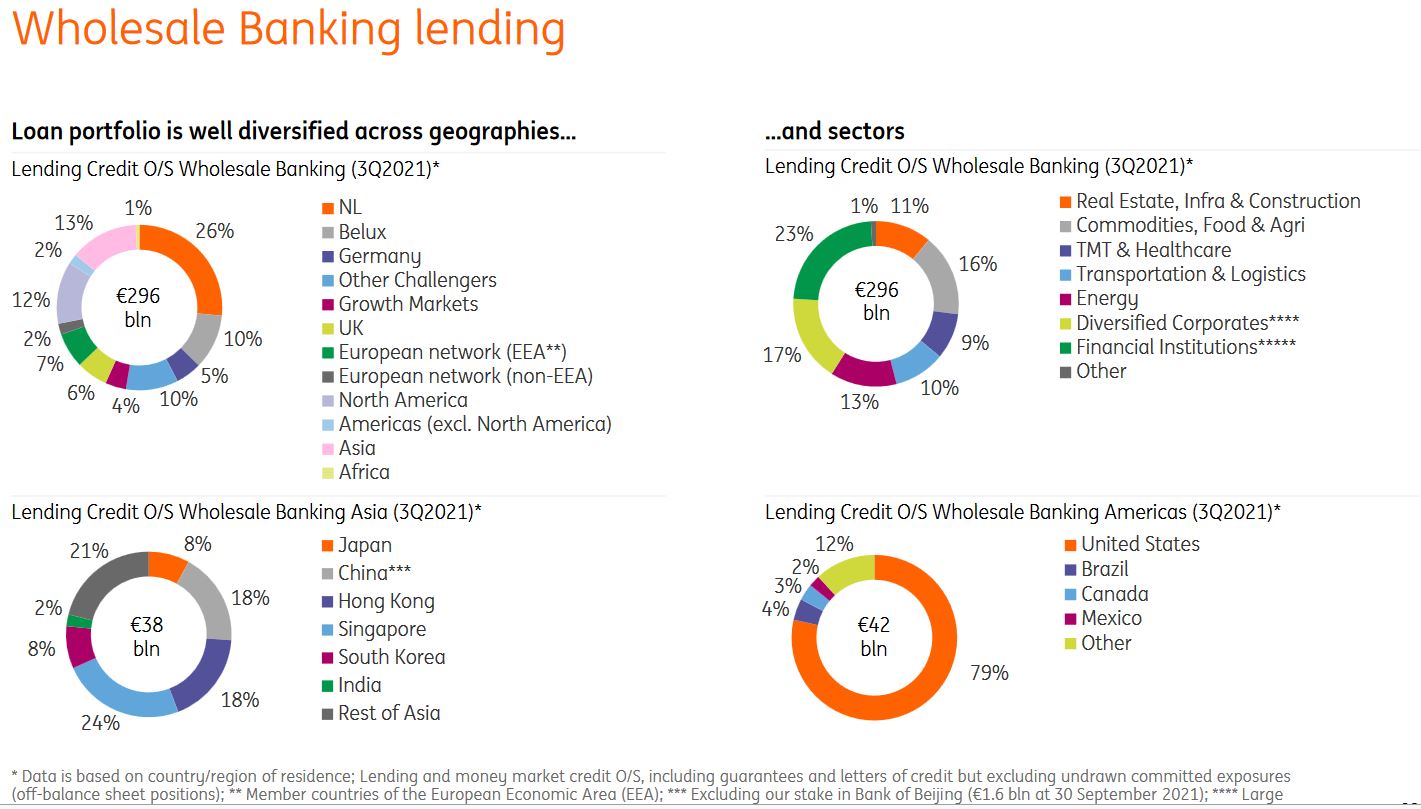

Por otra parte os pongo la distribución de los préstamos en el mercado mayorista:

No digo que en esos países no vaya a haber impagos pero sí que es verdad que los principales países donde se mueve ING son economías potentes y estables.

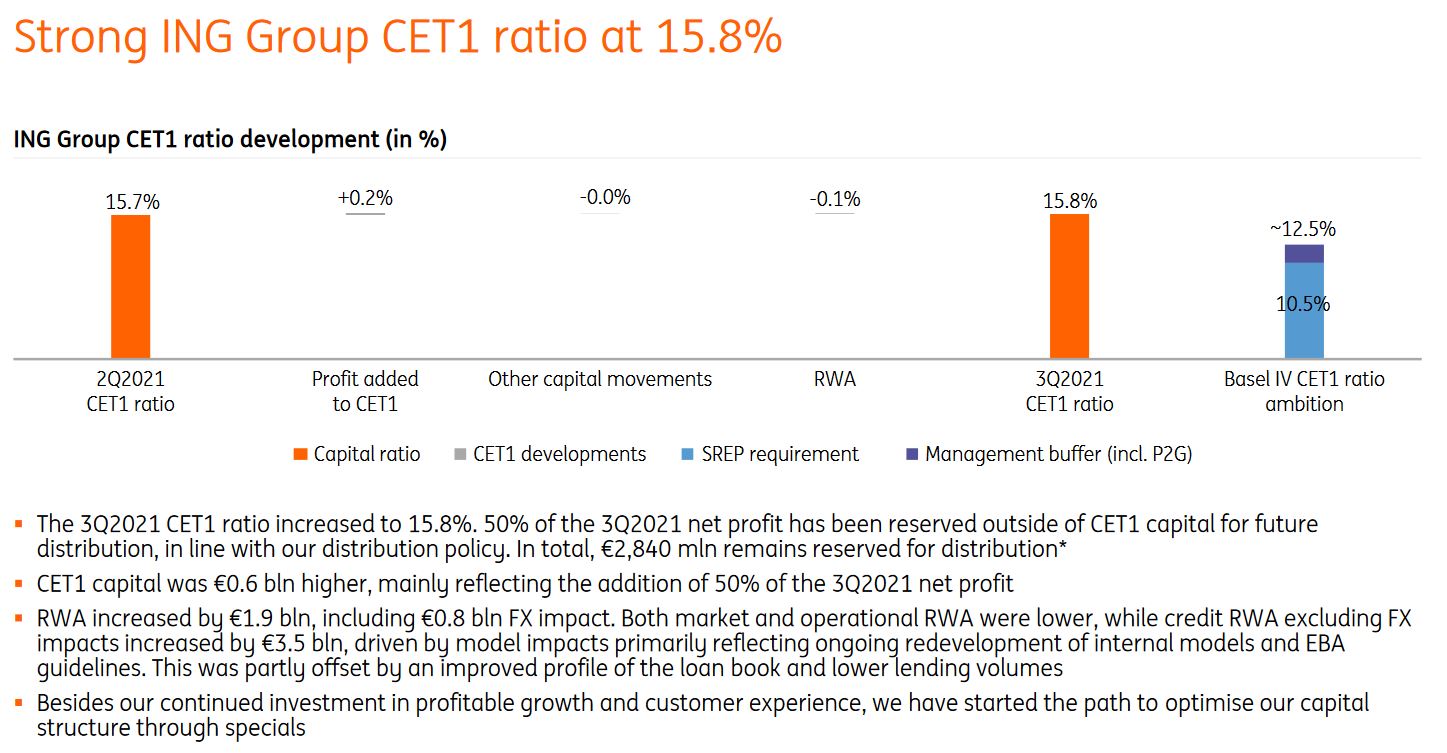

No se suele saber si lo primero es el huevo o la gallina, en el caso de ING esto se ve, en el ratio CET1 o el ratio de capitalización del banco respecto a los riesgos asumidos.

ING tiene como objetivo bajar este ratio hasta un 12.50% pero resulta que por el momento, sin poder vaciar su patrimonio, cada trimestre este ratio va aumentando poco a poco.

Una vez visto todo esto, vayamos con los resultados.

Los resultados de ING no están siendo tan explosivos como en el caso de BNP. Es verdad que están mejorando lo que hicieron el año pasado pero no se están sobresaliendo de lo que hicieron en el 2019. Los ingresos respecto al 2019 están planos mientras que los gastos han subido y esto ha hecho que la mejora del resultado respecto al 2019 sea de un 1% antes de impuestos.

Señalar que lo que están teniendo que aprovisionar menos dinero para compensar los préstamos dudosos.

La columna roja del q4 no es más que una previsión mía para de ahí tirar como podría acabar el año.

Precisamente, entrando a mirar la suma de 4 trimestres, podemos ver como el resultado en el Q3 estaría por debajo del de 2019. Mirando cómo puede acabar este año, podríamos andar alrededor de los 4800M de beneficio neto. Esto sería un 1% de mejora respecto al 2019. Se mejora pero no es nada especial.

En la siguiente tabla podéis ver cómo evolucionan los márgenes, gastos porcentaje de los ingresos respecto al total etc. de ING durante los últimos trimestres.

Durante Octubre también han lanzado una recompra por valor de unos 1700M€ (el dividendo pendiente de 2019) que terminará como muy tarde en Febrero. También han adelantado que pedirán permiso para seguir con más recompras en la junta general del 2022.

Tal como comentaba en el caso de BNP, en ING también se ve una intención clara de compatibilizar dividendos con recompras.

Además con el excedente de capital que tiene ING podrían acometer recompras directamente contra el patrimonio propio.

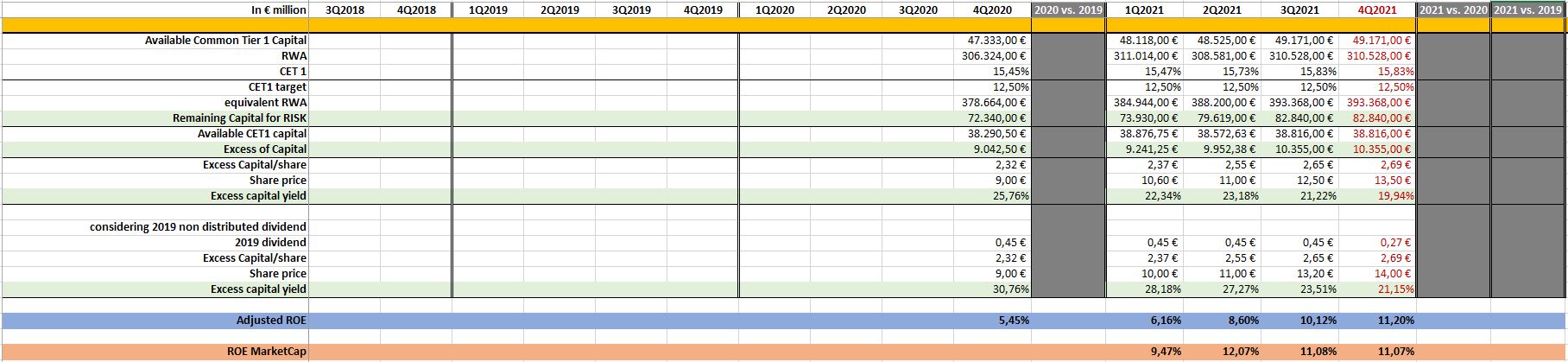

Como se ve en la siguiente tabla, para bajar el CET1 al 12.50% ING podría añadir 82.840M€ de riesgo (prestamos) a su balance, con su correspondiente interés que engordaría los ingresos de ING y el CET1 estaría justo donde quiere estar. Otra opción sería que haga recompras (por ejemplo) por valor de 10.355M€, que sería un 22.65% de toda la capitalización del banco a un precio de 13.70€/acción.

Esta fuerte capitalización y por tanto, ese “bazuca” que tiene como plan opcional, creo que es la que está haciendo que la cotización de ING haya recuperado mejor que BNP empezando desde Agosto, y principalmente desde Noviembre del año pasado.

En los últimos meses BBVA y SAN están recuperando el terreno perdido

Buenas tardes,

Hago resumen corto y express de las operaciones que he realizado en Noviembre

Compras

Energia: MMP

Industrial: SNA

Consumo cíclico: VFC

Tech: FB, QCOM

ETF: XCS6 (acciones chinas que cotizan en HK), 36bz (acciones chinas que cotizan en Shanghai)

Ventas o Rotaciones

Este mes también he realizado alguna venta como Henkel. Con el dinero de este he comprado SNA que precisamente este mes ha anunciado un incremento del dividendo del 14%.

Por otro lado, vendí el propio 12 de Noviembre las acciones de ONL (spin-off de O) y con ese dinero me he comprado MMP.

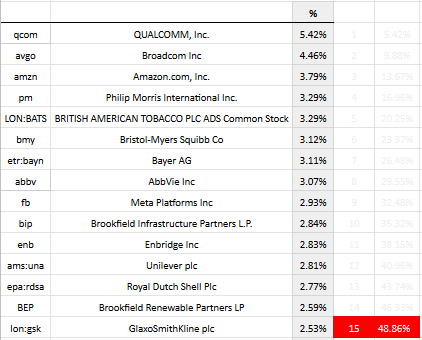

Composición de la cartera

La composición no cambia mucho, Seguimos con 57 acciones y 2 ETF. Es verdad que Qualcomm ha pasado a ser la primera posición de la cartera.

Opciones

Las operaciones que he hecho en las opciones han estado principalmente para rotar las Bayern y cerrar posiciones.

Ventas:

Compras:

Con estos movimientos consigo un balance de 300€ positivos en primas que se queda en cash y bajo capital vivo en 4800€. Me queda pendiente de cerrar un BAYN 60€ junio 2022 que quiero cerrarlo en el primer trimestre del 2022.

Este mes, este es mi resumen, ya el siguiente hago el resumen anual de todos los años. A ver cómo terminamos el año…

¿Motivo?

iba preguntar lo mismo @anbax

iba preguntar lo mismo @anbax

Ya se que vender Henkel es un “sacrilegio” y que las compounder nunca hay que venderlas pero he estado mirando los ratios y el trato al accionista y de alguna forma prefiero apostar a SNA en vez de a HEN.

También mencionar una apreciación personal de que desde mi punto de vista, Henkel no la veo tan defensiva y sí muy ligada al sector automotriz donde creo que tiene cierto prestigio. Al contrario en la parte más defensiva, no la veo al nivel de PG, Unilever y estos. En cuanto a cuidado y peluquería, aunque fuese muy fuerte en este sector, solo supone un 16.6% de las ventas contra el 46% de los adhesivos.

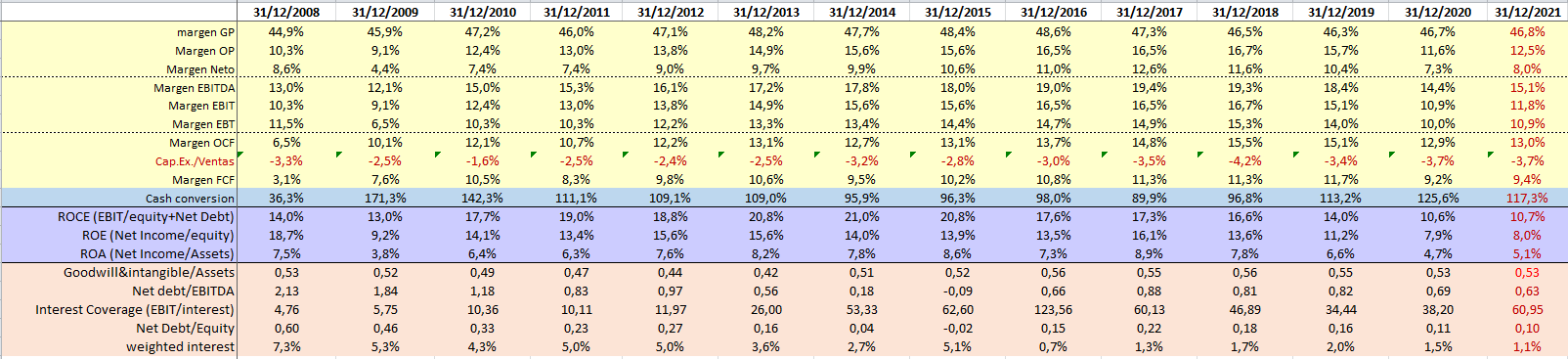

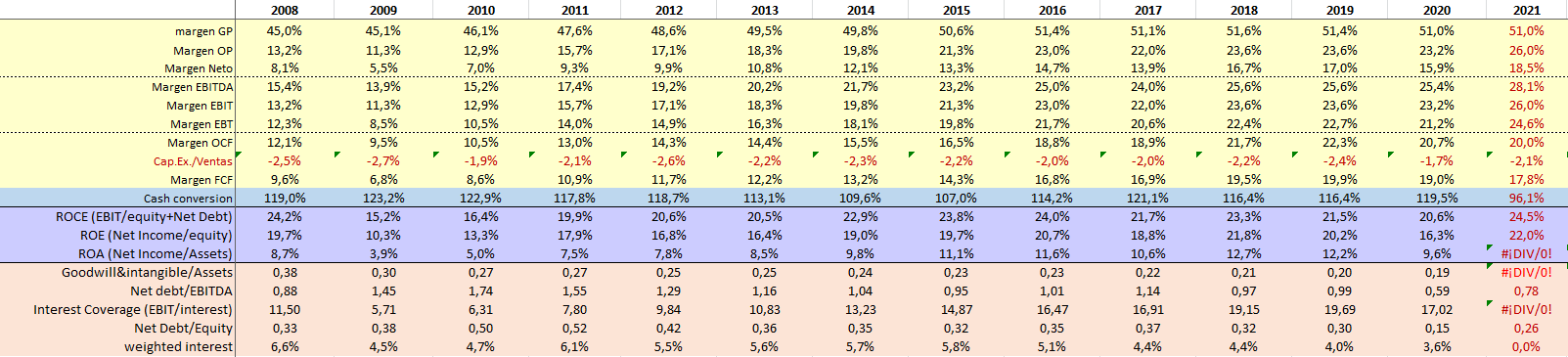

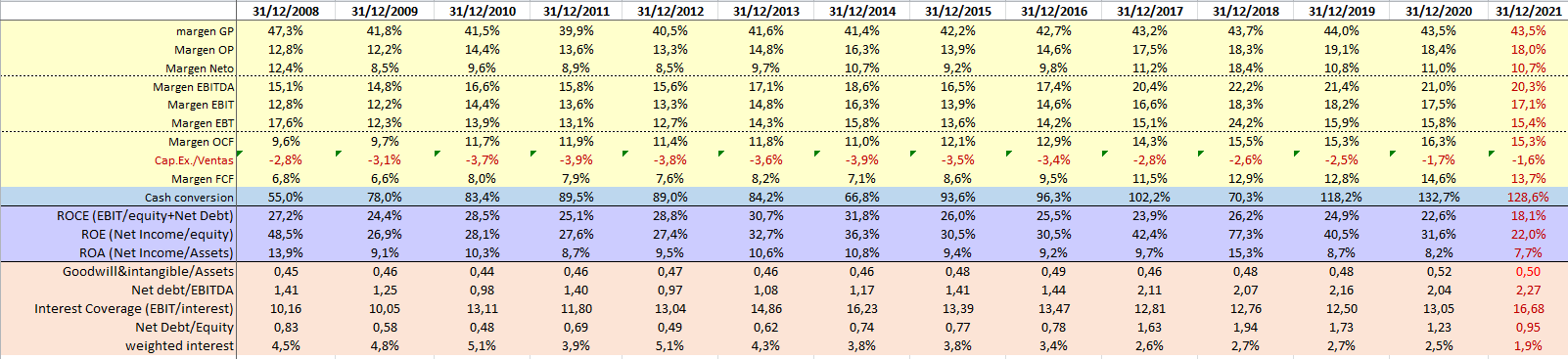

Suelo tomar como base la comparación del margen EBITDA-EBIT-OCF-FCF, Capex/ventas y ROCE para de alguna forma ver su “calidad”.

Desde el punto de vista de Salud financiera me suelo basar en el ratio “deuda neta/ebitda”. En ambos casos veréis que el nivel de endeudamiento es bajo en comparación con lo que se puede encontrar por ahí:

Esta es Henkel:

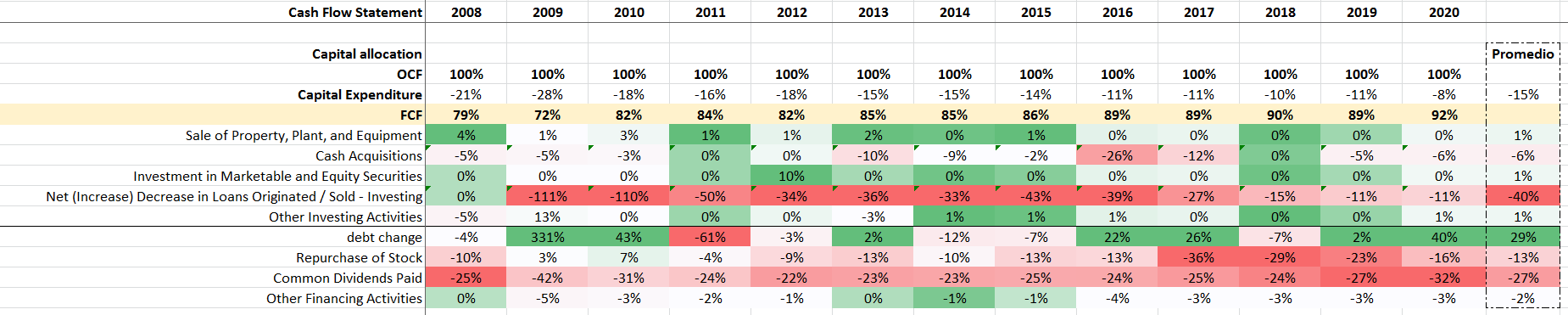

Aquí la tabla de Snap-on

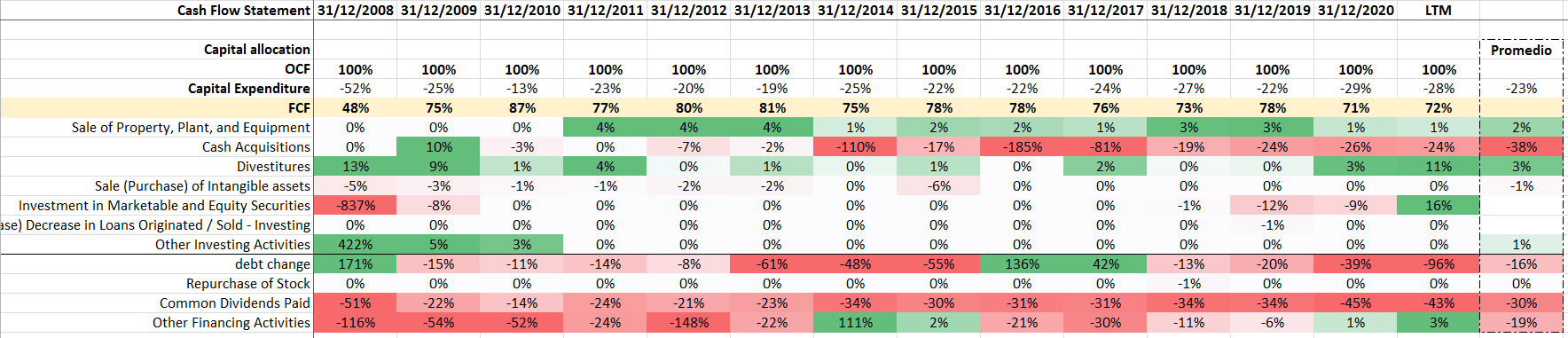

Por otra parte, en la utilizacion del FCF, se ve como desde el 2017, Snap-on ha cogido una política de recompras etc. y Henkel es un poco más estática.

*Tabla de Snap-on:

en cuanto a crecimiento de los últimos años, se ve que ambos negocios son negocios maduros donde el crecimiento de su facturación se ha ralentizado en la media de los últimos 5 años.

Crecimiento Henkel

Crecimiento Snap-on:

Desde el punto de vista del payout del dividendo, las tablas son las siguientes. Los dividendos por acción los calculo dividiendo el dividendo total por las acciones que se declaran. Esto puede llevar a errores de algún que otro céntimo. De todas formas este error no afecta al análisis general del payout:

Payout de Henkel:

Payout de Snap-on:

Además de todo esto, resulta que la RPD normalizada de Henkel (ajustando la RPD de Henkel a la retención de Alemania) es inferior a la de Snap-on y esto ha sido la guinda del pastel.

Por otra parte, veo que durante los últimos años Snap-on ha podido seguir aumentando el dividendo (aun con los vaivenes de la industria) y Henkel ya lleva 3 dividendos congelados (que posiblemente en Europa este bien pero…).

Igual me equivoco pero bueno, quería acumular más capital en SNA y al final he decidido hacer este movimiento…

A mi me llama la atencion que la lista CQSS otorgue a Henkel la misma puntuacion que a Reckitt o Unilever. Yo creo que no esta al mismo nivel. Que el experto @ruindog se pronuncie que a lo mejor hay que ajustar algo ![]()

Supongo que tiene que ver que Henkel ha crecido bastante más exceptuando los últimos 3-4 años.

De todas formas, Persil y Schwarzkopf son marcas top a nivel mundial, otras tienen calidad mas discutible y hace unos años compró Sun noseque para intentar expandirse por USA y eso se le estaba atragantando. También recuerdo que los salones de peluquería son una parte relevante dentro de su gama de belleza y eso seguro que ha sufrido mucho.

Dentro del sector industrial, que es la mitad del negocio, Loctite es la #1 en soluciones adhesivas sin discusión. Este sector también está sufriendo porque la automoción está por debajo de niveles prepandemia, pero no solo la automoción, sino la maquinaria industrial en general.

Yo creo que si esto del Covid se acaba pasando algún día, los resultados de belleza e industrial deberían subir y Henkel crecer otra vez a buen ritmo.

En consumo para mi está claramente por detrás de Unilever, Reckitt, Nestle, etc. Pero en industrial sí. M* le da narrow moat, en mi opinión la parte de consumo es narrow y la industrial es wide.

Puede que “Henkel adhesives” y “Henkel Personal care” tuviese más sentido, NO estoy proponiendo una spin-off ![]()

![]()

![]() .

.

No dudo que Henkel es un empresón pero tambien creo que Snap-on, aunque no sea igual tan conocida y claramente este a la sombra de las “archiconocidas” entre nosotros, no se queda del todo atrás.

Junto a Cummins me parece que hacen una utilización del capital sin volverse locos. Hacen recompras etc. pero mantienen la deuda a raya y no abusan de esa corriente de asumir deuda para realizar recompras. Terry Smith hablaba en su libro de la corriente que hay de “De-equitizing”, basicamente de recomprar acciones a “lo loco” asumiendo deuda muy cómoda de cargar

Buenas tardes,

Aunque el mes no haya terminado, lo estoy dando por finiquitado y no pienso hacer ningún movimiento más. A continuación del resumen mensual haré el cierre de año y el plan para el 2022.

Compras

Energia: Repsol

Consumo defensivo: PM

Industrial: MMM, CMI

Consumo cíclico: VFC

Salud: BMY, FRE

Telco: TEF

ETF: XCS6 (acciones chinas que cotizan en HK), 36bz (acciones chinas que cotizan en Shanghai)

Ventas o Rotaciones

No ha habido ni ventas ni rotaciones, aunque sí que he comprado TEF y REP ahora, para poder vender la misma cantidad de acciones en Febrero y aflorar pérdidas con las que podré compensar las posibles ganancias de venta de PUTs en el 2022.

Opciones

Las operaciones que he hecho en las opciones han estado principalmente para rotar las Bayern y cerrar posiciones.

Ventas:

Con las primas he comprado FRE.