Ya hemos hablado de ello largo y tendido, hay que ver las circunstancias fiscales de cada uno.

Con pocos ingresos de trabajo o en situación de IF es mejor evitar toda la retención en origen posible. Como mi pareja no llega a los mínimos de tributación, comprando ULVR en su cartera conseguimos que el pago de impuestos sea 0.

4 Me gusta

Pues sí, depende de las condiciones de cada uno, en mi caso la retención del 15% en algún momento se absorberá cuando tenga que pasar de retener del 19 al 21 (y al 23, por soñar :P).

En resúmen, como candidatas para completar la cartera tengo (sector defensivo):

-

Unilever:

Pros: Sector Alimentario, diversificación en Europa.

Contras: Brexit, dudas bolsa AMS y bolsa UK. -

Bayer

Pros: Diversificación en Europa, buen precio, buenas perspectivas si absorbe bien a Monsanto.

Contras: Retención alemana. Riesgo demandas. -

ABBV:

Pros: Buen precio, buen rpd y buen crecimiento.

Contras: Mucho % de empresas USA en la cartera.

Depende de renovar ciertos medicamentos.

3 Me gusta

De las 3, Unilever sin dudarlo, es la mejor pero también es la que ha subido más.

2 Me gusta

Coincido, de llevar solo una, Unilever. Sobre todo por el crecimiento en Asia.

Pero como compra actual es mucho más clara Abbvie.

2 Me gusta

Actualizo un poco.

Como puse en otro post, hice la prueba con el préstamo de ING y tomé 6mil€ para darle un empujón a la cartera, la cuota se paga con la mitad de los dividendos actuales.

Estoy haciendo una compra semanal para diversificarlo un poco, por ahora he incorporado Altria y ampliado URW.

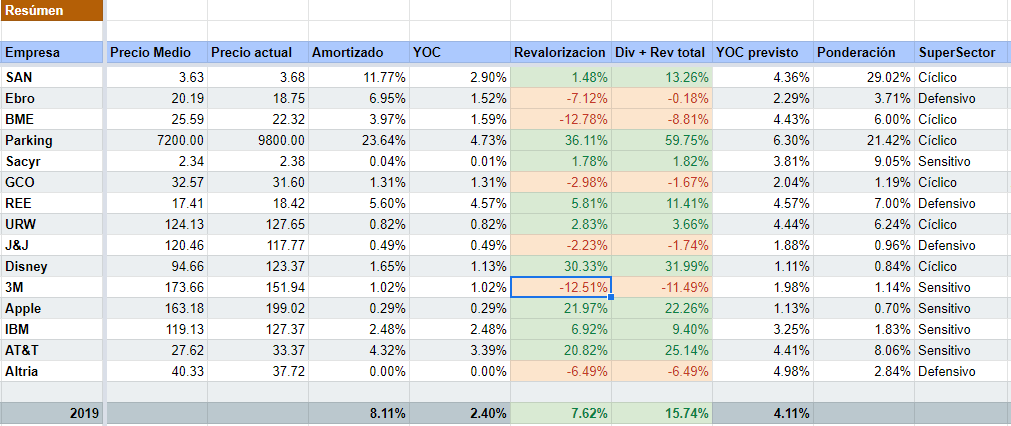

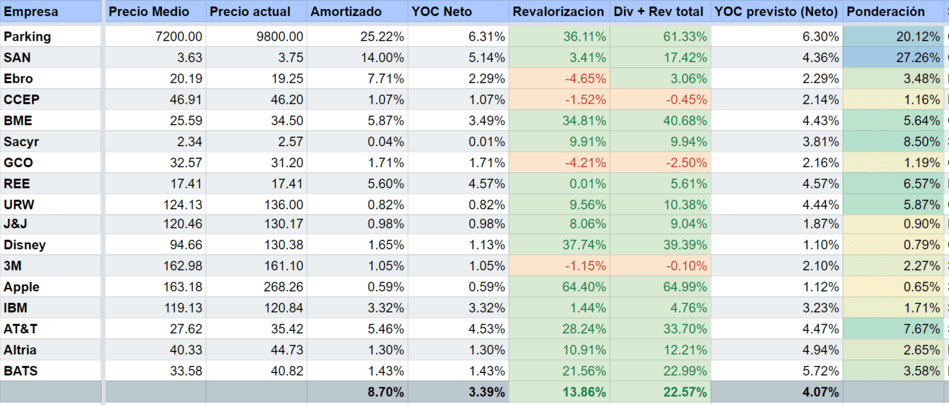

La cartera está así:

Y los dividendos avanzan a buen ritmo:

Me quedan tres compras con el préstamo, que iré decidiendo cada lunes según precios. La idea es ir ampliando las menos ponderadas (la próxima sería 3M), aunque también dudo si entrar en algo nuevo, por ejemplo me planteo BATS y hacer que altria+bats ponderen como una única posición.

¿Qué opináis, como enfocaríais estas compras?

3 Me gusta

Finalizada la inversión del préstamo la cartera queda así:

Finalmente con el préstamo se han hecho las siguientes compras:

- URW

- Altria

- BME

- BATS

- 3M

Ha sido un buen empujón a la cartera y ahora toca unos meses de recoger los frutos.

Tengo aún un poco disponible para otra compra, junto con los próximos dividendos. Veo GCO a buen precio y quizás sea la próxima compra, a no ser que 3M o J&J llamen a filas.

La inversión baja a mínimos a partir de ahora, pues el niño empieza la guardería y la mujer la excedencia. Toca dejar que la bola de nieve ruede sola y ya iré volviendo poco a poco.

10 Me gusta

Hola @Riidc

Excelente hilo y la verdad muy buena trayectoria en la construcción de tu cartera con tus últimas compras.

Una duda. El párking entiendo que es una plaza que has comprado y tienes alquilada??? Y si es así de donde calculas el precio medio y el precio actual???

PD: quizás lo has explicado y se me ha pasado.

Hola @jordirp, tal como dices el parking es una plaza que compré y tengo alquilada. Si en algun momento comprase alguna más la añadiría a esa misma posición de la cartera.

El precio medio es lo que me costó contando impuestos y gastos, el precio actual es el valor catastral por el que me hicieron pagar los impuestos.

Fue una oportunidad que salió, de un banco, y decidí aprovechar. Ahora mismo por la zona se venden entre 12 y 14k. Es un buen flujo de efectivo y prefiero aprovecharlo en lugar de venderla.

En el YOC calculo lo que me ingresan cada mes y le resto la comunidad y el IBI, que sale todo de la misma cuenta. Realmente solo estoy contando los ingresos desde 2016, pero la tengo desde 2014, aún y así el % amortizado es muy interesante por ahora.

Pues te felicito porque ese precio en Barcelona es muy bueno, la verdad. Yo vivo en Badalona y de 20.000 Euros no bajan.

Si, donde vivo ahora no encuentro nada por menos de 20k, ojalá tuviera esta cerca y la usaría yo.

Está por la zona de Sabadell y fue pura chiripa, el banco puso a la venta todas las que sobraban de un bloque y fui de los primeros en ver el cartel, ahora me arrepiento de no haber comprado alguna más.

2 Me gusta

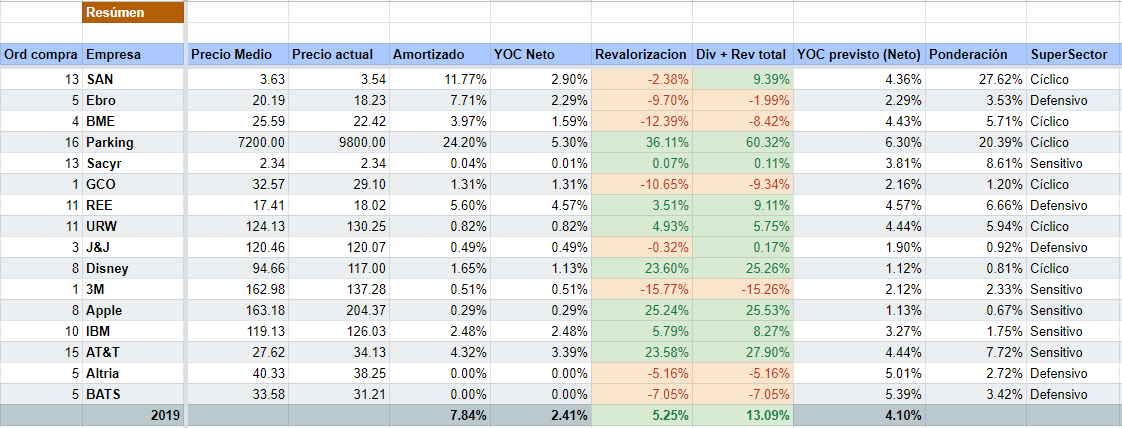

Bueno, un poco tarde, pero aquí va el cierre del año. Ir poniendo las cosas aquí me ayuda a organizarme mejor.

La cartera ha cerrado el año así:

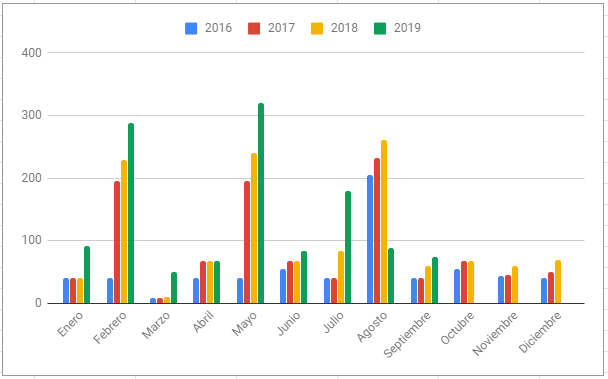

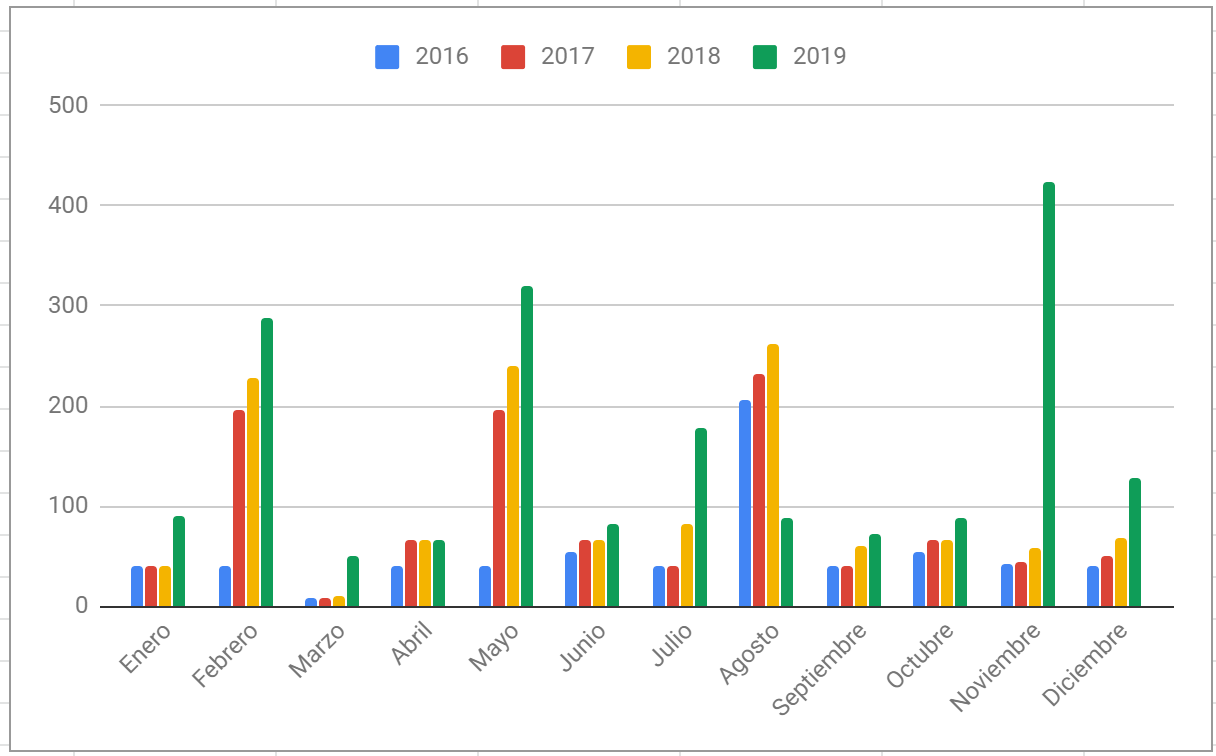

Con esto ya tengo cuatro años de datos y eso permite ver una tendencia mejor, sobretodo en lo más importante, que son los cobros de dividendos:

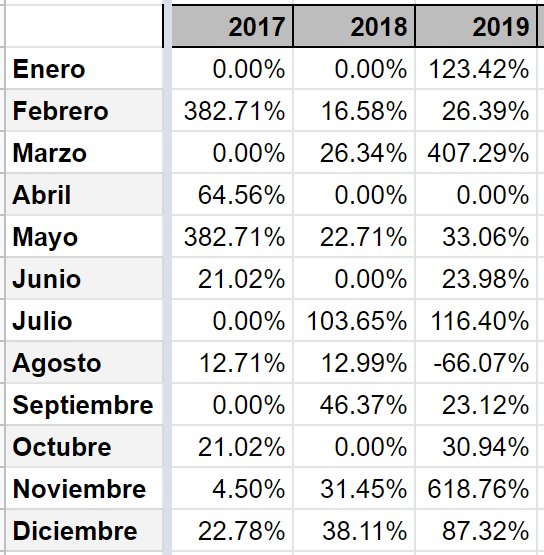

Crecimiento de dividendos respecto a año anterior:

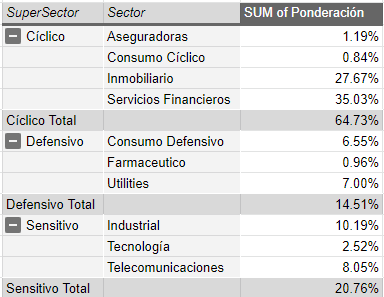

Las ponderaciones las hago respecto a los dividendos estimados aportados. La ponderación del SAN sigue bajando.

Estoy contento con la evolución, sobretodo este año que he ido más con el piloto automático puesto.

Como datos importantes a cierre del año:

- He pasado del 10% de gastos cubiertos por dividendos, en concreto un 10’70%.

- El total return:

- En 2019 es de un 62’33%

- Desde inicio es de un 24’55%

Este año, el panorama cambia bastante y voy a seguir como estos últimos meses, a ritmo de crucero y dedicándole menos tiempo a la inversión, que es el objetivo de todo esto.

Para 2020 tengo principalmente estos objetivos:

- Seguiré sin aportar ahorro a la inversión, únicamente reinvertir dividendos.

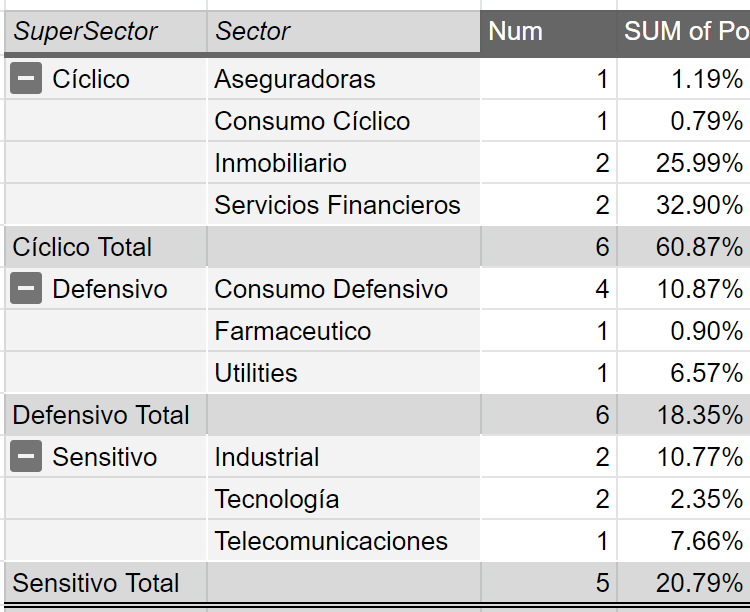

- Tocará la venta de BME cuando sea efectiva la opa y elegir nuevas empresas para entrada, contemplo unas cuatro compras, dos de ellas a empresas que aún no tengo en cartera, intentando priorizar sector defensivo.

- Todo el ahorro lo estoy dedicando al colchón, el colchón más la venta del SAN los dedicaré a compra de vivienda (si llega), tengo hasta diciembre que se me acaba el contrato de alquiler para ir mirando, espero que haya bajadas de precios este año y decidiré. Ahora mismo el alquiler me supone el 50% de mis gastos y así cada vez es más difícil ahorrar. Aún y así, los precios de alquiler que estoy viendo son más altos aún del que tengo ahora…

- Poco más, mi mayor objetivo este año es no hacer nada.

12 Me gusta

Muy buen resumen Riidc.

En cierto modo estamos en una situación pareja, buscando el binomio ideal entre inversión y ahorro para compra de una vivienda. En este sentido yo también he bajado el ritmo inversor. Creo que es importante hacerlo así, con orden y disciplina. Tener un hogar acaba siendo importante y si se puede compatibilizar con la inversión pues yo creo que es la situación ideal.

Por cierto, al ver Ebro Foods ahí creo que voy a lanzar una pregunta al aire. ¿Creéis que compensa una empresa así en cartera? Lleva ya años con el dividendo congelado. Yo la tengo, y es una posición importante en la mía. Pero cada vez me genera más dudas y no sé si el coste de oportunidad de tenerla es demasiado elevado. ¿Qué opináis?

3 Me gusta

Bueno, dependiendo de la cartera de cada uno y de lo mas o menos defensiva que sea.

Un valor como Ebro le da mucha estabilidad.

A veces tenemos valores cuya funcion es darnos cash aunque no aumenten el dividendo como BME y otros por su perfil defensivo. Para mi los dos tipos de valores caben en mi cartera, como bastantes otros.

3 Me gusta

Cierto Miguel Ángel. El problema es que Ebro solo da eso: estabilidad. Su dividendo es de un ¿2,90%? (mi YOC es de un 2,97%) tras llevar ya varios años con ella. Como generadores de cash y estabilidad quizá haya cosas mejores en el IBEX, estilo BME o MAP. Es verdad que EBRO es muy estable, pero a veces me deja ese resquemor de si… “¿estaré haciendo lo correcto aguantándola tanto tiempo?” Con otras empresas eso no lo siento. Es solo una reflexión ![]()

2 Me gusta

Si, son reflexiones en voz alta, y haces lo que todos deberiamos hacer, preguntarte si un valor tiene cabida en tu cartera, Ebro.

Mi respuesta es lo que yo pienso que haria en mi cartera si la tuviera. La decision tiene que ser tuya.

De todas formas, llevamos varios años que las bolsas solo suben, entonce si que nos damos cuenta que Ebro parece que aporta poco. Seguramente la respuesta seria la contraria y estariamos muy contentos si la situacion fuera la contraria, en un mercado bajando varios años. Que Ebro bajaria? Por supuesto, pero mucho menos que el resto de tus valores, y ahi si que le darias mucho valor aunque no te aporte crecimiento de dividendos.

Yo concibo la cartera, mi cartera, no como 60 posiciones, si no como varias partes cada una con su funcion, la parte defensiva por si vienen mal dadas, aqui estaria Ebro, la parte para compra, venta y obtencion de plusvalias y por ultimo la parte High Yield, cada una cumple con lo que espero de ella.

Que en un momento de mercado una puede subir, otra bajar, estan para eso, para dar estabilidad, y hablo de partes de cartera o minicarteras, que sus componentes pueden cambiar, si, los cambio, poco en las defensivas, mucho mas en las de compra y venta, pero guardo esas proporciones entre minicarteras por que en 15, 20 años de inversion nos vamos a encontrar toda clase de situaciones.

8 Me gusta

Muy sensatas tus reflexiones

2 Me gusta

¡Ay! ¡Qué difícil! ![]()

2 Me gusta

Gracias por tu opinión @miguel_angel_sanz

Lo cierto es que estoy de acuerdo contigo. De hecho yo creo que en parte mantengo Ebro por ese gen conservador, pese a que a veces me lo replantee o no entienda muy bien qué hago con algo tan “aburrido”.

De todos modos son solo ensoñaciones. Mi mujer jamás me dejaría vender la única acción de la que le sacamos todo el jugo a su obsequio al accionista, jeje

2 Me gusta

La verdad que no sé si es un coste de oportunidad, quizas si la vendo ahora el coste de oportunidad seria venderla… por eso no vendo ninguna empresa.

Tal como dice Miguel Ángel, no podemos valorar una empresa defensiva de este tipo en los últimos tres años con un mercado tan alcista.

Ebro lleva tres años con el dividendo congelado, la verdad que las razones las veo bastante justificadas. Podrían haber subido el dividendo a costa de payout, pero han sido conservadores yo lo prefiero así, si hubieran subido el dividendo y payout habría gente más contenta porque sus dividendos suben, aunque en realidad el resultado sería el mismo.

Pata mi el largo plazo son al menos 10 años, no puedo valorar una empresa por los últimos 3, y más cuando antes llevaba 25 años subiendo el dividendo de forma anual y aguantando recesiones.

Por ahora no compro más y no vendo, sus dividendos los uso para cobrar otras empresas.

Si la veo por debajo de per 15 y tengo efectivo, añadiré más.

3 Me gusta

Es lo más difícil de todo!