Esto no es mío, lo leí en su día y me pareció interesante:

Reflexiones sobre la inversión en dividendos

Pros:

- Las recompras suelen pararse cuando hay miedos macro y caídas fuertes en bolsa. Los dividendos se mantienen en su mayoría durante momentos crisis.

- Proporciona ingresos sin tener que vender la acción (mayor comodidad). Ideal para jubilados.

- Algunos países dan mejor trato fiscal a los dividendos que a las ganancias de capital.

- Empresas de alto crecimiento con dividendos crecientes pueden dar retornos muy altos si las poseemos por décadas aún pasando a ser value. Por ejemplo, Buffett consigue dividendos anuales de Coca-Cola que son el 100% de lo invertido en su momento.

- Pagan cash real. Gracias a ello, el riesgo de fraudes contables es menor, pues sería cada vez más difícil de ocultar sin aumentar la deuda o disminuir la caja.

- Si es una empresa de gran calidad y el dividendo es sostenible a largo plazo, se limita de mejor forma las caídas en la cotización.

Contras:

- Hay gente que tiende a perseguir el retorno en dividendo, y con ello entrando en trampas de valor, resultando a futuro en retornos totales negativos. Mejor no invertir puramente en dividendos para no caer en trampas, sino considerarlo como la guinda en el pastel.

- Tras ex-dividend el precio cae tanto como el dividendo pagado, por lo que es virtualmente igual que si hubieras vendido. Es el mayor argumento en contra que se puede leer por muchos críticos.

- Pueden ser un indicativo de que la empresa tiene limitadas opciones y no sabe qué hacer dinero. Aunque esto podemos usarlo a nuestro favor reinvirtiendo ese dinero en mejores oportunidades.

Conclusión:

Reinversión en el negocio > Recompras > Dividendos > No hacer nada

La reinversión en el negocio es mejor cuando hay una combinación de gran ROIC y TAM u oportunidades en el mercado para invertir. Es la que a la larga dará mejores rentabilidades al inversor si el management está abierto a años vista a recompensar a sus accionistas.

Las recompras son algo mejores que los dividendos porque aunque reducen el valor en libros al igual que los dividendos, no reducen el precio de la acción. Además, dependiendo de la liquidez, pueden aportar un salto en valor de capitalización mayor al dinero invertido en recomprar, así como una mejora sustancial en el EPS y el ROE. La gran limitación se encuentra en compañías con un float bajo y con intercambio bajo de acciones, imposibilitando las recompras. Éstas son más populares en EEUU y menos en Europa. Las empresas que son buenas gestionando el capital como Berkshire Hathaway las usan para aliviar irracionalidades en los mercados de forma temporal. Por eso unas recompras pueden ser complementarias a usar dividendos.

Los dividendos están bien cuando no hay nada interesante para adquirir y el inversor puede probablemente de mejor manera usar ese capital.

No hacer nada es un indicativo de que el management no se preocupa en dar nada a cambio a sus inversores. Esto pasa con muchas empresas japonesas, que son trampas de valor, ya que acumulan caja que no devuelven a sus inversores de ninguna forma y ésta se acaba diluyendo a causa de la inflación.

Pongamos otro ejemplo de no hacer nada: suponemos que tenemos 2 empresas y que ambas se van a $0 en 15 años porque en los dos últimos años sufren una disrupción tecnológica. Empresa-1 no ha pagado dividendos y retribuye con altas compensaciones a su C-Level por reestructuración de la empresa, mientras que Empresa-2 ha pagado dividendos y se come la caja neta que le queda manteniendo sus empleados. Empresa-1 como dijimos pagó $0 dividendos, y Empresa-2 ha pagado un 150% de su valor inicial en dividendos. Mientras que el valor futuro de Empresa-1 es $0, Empresa-2 ha supuesto una rentabilidad nominal positiva (rentabilidad real dependiendo de la inflación).

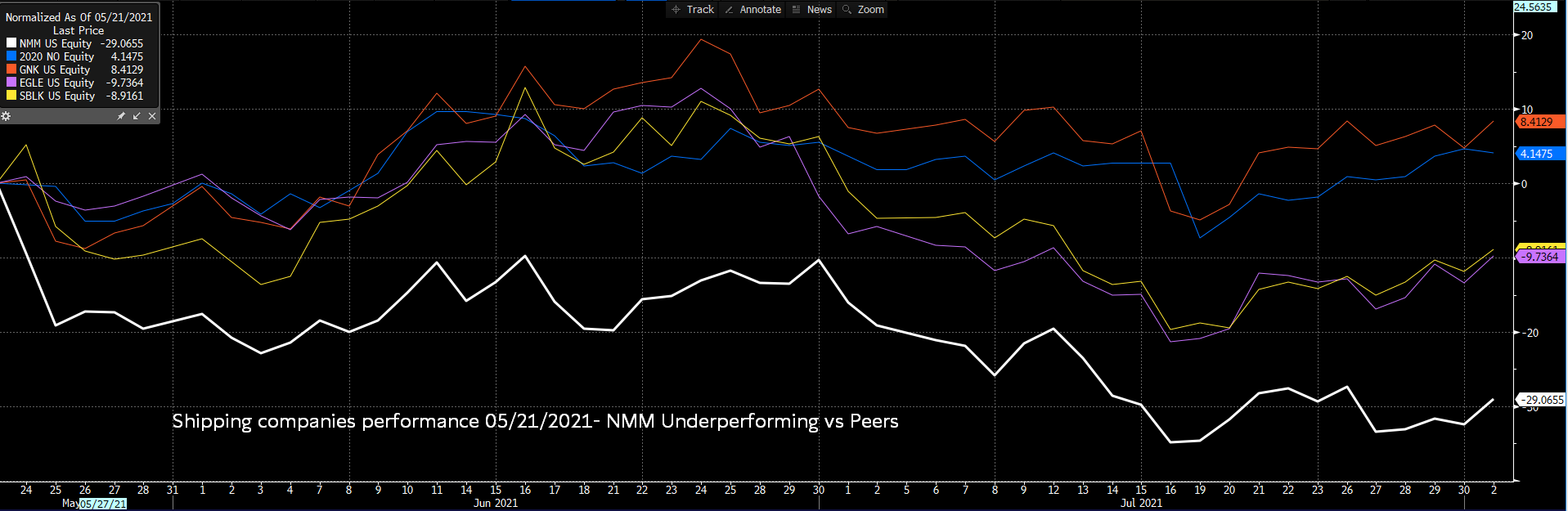

En primer lugar, un inversor invierte en una empresa porque espera algo a cambio por su inversión (dividendos o recompras, aunque éstos sean a largo plazo porque la empresa tiene oportunidades de reinversión). Si la empresa no te da nada a cambio, ni siquiera al liquidarla, nadie va a comprarla. Si no hay un buen trato al accionariado y nadie la quiere comprar comprar, al final no habrá diferencia entre esa acción o una shitcoin que es un token y no produce nada. Como ilustración de este hecho, puedo mostrar un ejemplo de la empresa de shipping NMM, cotizando a 1/3x NAV por la opacidad de su dirección y bajo alineamiento con el accionista, a pesar de tener unos fuertes resultados en el 2021, mientras que sus comparables cotizan cerca de 1x NAV. El mercado no la compra porque espera que los beneficios se usen para los intereses personales de la CEO.

Si partimos desde ahí, ya podemos ver que los retornos van a ser inferiores si se trata de un sector donde las empresas tratan bien al accionista.

En segundo lugar, el mercado es dinámico. A corto plazo los precios se mueven tanto hacia arriba como hacia abajo, incluso cuando no hay dividendos. Se dan muchos casos donde por ejemplo si el pago de dividendo descuenta el precio a la apertura un -5%, termina el día con un -2%. Obviamente, también pasa al contrario, que baja más. Pero a largo plazo una empresa que funciona bien y que gana más de lo que devuelve al accionista en forma de dividendo, acaba teniendo retornos totales positivos.

Por último, está demostrado que las empresas que anuncian incrementos de su dividendo por mejoras en los flujos de caja, ven también una reacción positiva del mercado y aumentan su precio. En compañías con una buena gestión, el dividendo es en muchos casos el reflejo de cómo está funcionando el negocio.