Imaginemos que tenemos que comprar acciones en los mercados habituales (Estados Unidos, Reino Unido y principales mercados europeos) y sólo podemos tener un broker.

Es más, sólo podremos cambiar de broker en caso de fuerza mayor, como que el broker quiebre o deje de dar servicio.

En una situación así, habría que tener en cuenta cuestiones como:

Las comisiones que aplica.

Si tiene o no cuenta en otras divisas.

La calidad de sus informes y atención al cliente.

Los trámites que nos obligue a hacer (720, D6).

La fiabilidad de su plataforma.

La confianza que tengamos en él.

El importe de la garantía y qué entidad responde.

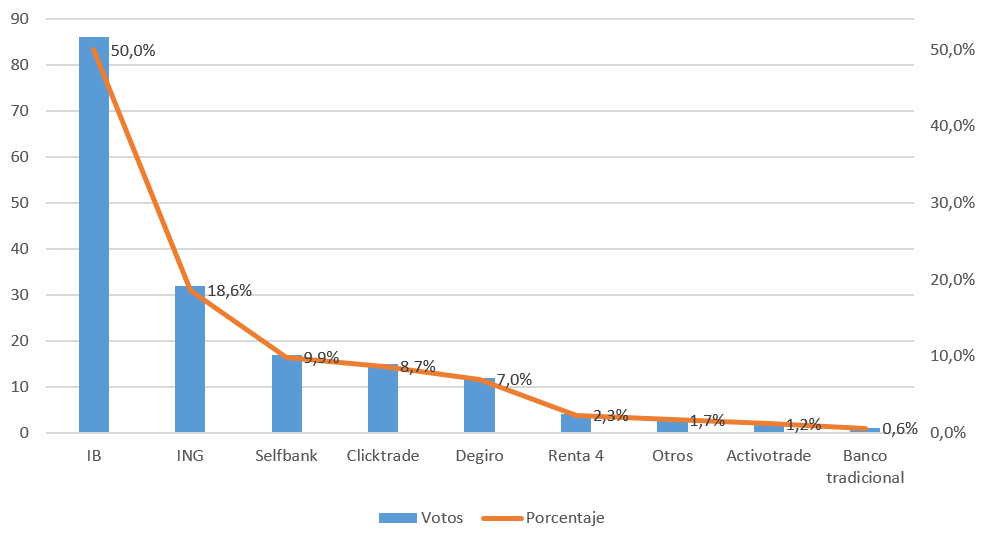

¿Qué broker escogeríais si fuera el broker que usaréis para construir la cartera y no pudierais cambiarlo nunca?

Iremos repitiendo la encuesta periódicamente, así que proponed en los brokers que merezcan aparecer como en la lista.

Pues no soy gallego, pero depende … si se trata de un broker para crecer, hacer cartera y operar y mantener a una relación calidad/precio/seguridad muy competitiva, sino la que más, sin dudarlo diría que IB. Sin embargo, si tuviera el dinero por castigo y las comisiones, gastos, y demás “rollos periféricos” me la trajeran al pairo buscaría un banco donde pudiese tener mis acciones en cuenta nominativa, a mi nombre. Seguramente un banco sistémico y no necesariamente español. Tiene que estar bien eso de tenerlo todo a tu nombre en uno de esas entidades centroeuropeas en las que a pesar de que dicen que ya no existe el secreto bancario todo el mundo habla entre susurros. Y como digo, pagarlo porque puedo y porque yo lo valgo

Las comisiones de compra venta y cambio de divisas son poco competitivas comparadas con IB o los brokers americanos pero aceptables comparadas con los brokers nacionales

El coste de mantenimiento de una cartera grande es irrisorio

No hay comisiones por cobrar dividendos y los abona uno o dos dias despues de la fecha de pago

No hay que preocuparse del modelo 720 ni de operaciones con divisas ni reglas FIFO ni nada

Tienes los servicios asociados a un banco sin comisiones: nomina, recibos, tarjetas, prestamos, hipotecas, etc

A mi lo que me extraña es la malisima prensa que tiene ING en el foro

Yo estoy de acuerdo en todas las virtudes de ING que mentas. De hecho tengo posición grande allí, bastante más que en clicktrade. Pero no es menos cierto que la atención al cliente, en comparación a IB, Clicktrade o un banco tradicional es muy deficiente. Al menos en los últimos tiempos.

Quizá si tienes una oficina cerca pues puedas ir y la cosa sea más sencilla, como en una sucursal cualquiera. Pero por teléfono es una odisea. No es un servicio ágil. El chat lleva un tiempo sin funcionar (ahora mismo no sé si va) y los mails … Deben existir, pero no aparecen publicados en ningún sitio.

Dicho lo cual, a mi ING no me da problemas y seguiré con ellos. Pese a su atención.

ING está bien para “estar”, pero no para hacer nada. Si se trata como digo de “estar”, es decir, simplemente mantener ahí una cartera, cobrar dividendos sin preocuparse mucho de si se abonan en fecha D o en D+2, +3, +4, +5 …, operar lo justo para no pagar la comisión y poco más, aceptamos pulpo. Pero cualquier cosa que se salga de eso se puede convertir en toda una odisea. Y lo de la atención al cliente ya no es que sea eficiente o no, es que a día de hoy el asunto está en si se consigue acceder a ella o no. Cualquier tipo de evento corporativo que no sea el abono de un dividendo, e incluso este sí se trata de una acción extranjera, puede terminar poniendo al cliente al borde del colapso por desesperación. Y si se trata de un traspaso como no se esté detrás de ello como si de un mulero vara en mano arreando el tiro se puede hacer eterno. Hay gente que ha desistido en ello por hartazgo.

Lo de las caídas del sistema/“plataforma” cada vez que hay meneo en el mercado, justo en los momentos más críticos se ha convertido ya en un clásico.

Pero lo dicho, si es simplemente para estar, en plan seta, viendo pasar el tiempo y caer los dividendos, puede valer.

Yo he estado muchos años bien con ING, hasta que he tenido que tirar de atención al cliente.

Es cierto que tiene ventajas, pero si cuando necesitas algo no te hacen caso, no te lo solucionan, los que te atienden no estan preparados porque te responden 6 personas diferentes con 6 respuestas diferentes a la misma consulta… pues no se. Me parece normal que nos quejemos.

Evidentemente, fuera de las comisiones, si estás aparcado en ing sin hacer nada, pues está bién. Y el bbva también.