1 me gusta

En 2022, los perros del Dow fueron Intel, Salesforce, Walt Disney, 3M, Nike, Microsoft, Apple, Cisco, Verizon y Home Depot. En el caso del S&P 500 los perros fueron General Holdings, Match Group, Align Technology, Tesla, Catalent, Meta Platforms, V F Corp, Paypal, Stanley Black&Decker y Carnival.

Yo tengo una jauría.

7 Me gusta

Hola compañeros, he descubierto este foro dedicado al dividendo y me ha parecido muy interesante, así que me he registrado.

Quería saber vuestra opinión de estos valores:

3M Company (MMM)

Stanley Black & Decker Inc (SWK)

T. Rowe Price Group Inc (TROW)

Todos ellos para entrar a largo plazo e ir cobrando dividendo.

Otra duda es a qué precio entrar, si entrar ahora o esperar si cae mas.

Saludos y ¡felices dividendos!

3 Me gusta

Me parece muy buena elección.

A largo difícilmente te irá mal.

Sé que muchos foreros te dirán lo contrario, pero viendo la bajada que han sufrido y al yield que están haría una entrada potente, y luego sí es que siguen bajando ir aumentado pequeñas posiciones.

Me parece interesante, viendo el momento, meter la parte troncal de lo que tenías planteado invertir. Creo que te ayudará psicológicamente y no quedarte con cara de tonto cuando has visto la oportunidad ,y a pesar de invertir, tener una mini posición y que los mercados se disparen para arriba (promediar al alza, ¡eso sí que es jodido!).Con un mercado en máximos te hubiera recomendado lo contrario.

Mi humilde opinión.

¡Suerte!

2 Me gusta

¡Muchas gracias por tu respuesta! Lo veo como tu, la verdad es que las veo que ya han sido muy castigadas, lo que no se es si aún les queda tramo a la baja.

¿ Y quién lo sabe ?.

Lo mejor es que entres ya con una parte del cash disponible. Por si te sirve de algo, yo ya estoy dentro y esperando por si bajan (en caso de capitulación) a :

- TROW la estoy esperando a 97

- MMM la estoy esperando a 96

Suerte compañero

5 Me gusta

Hombre, Trow puede ser, pero MMM lleva sin tocar 97 10 años casi…

1 me gusta

Puede ser que tengas razón pero… ![]()

No, si aquí no es tener razón o no, yo no digo tampoco que tú la tengas. Evidentemente yo también espero las rebajas de cosas, pero con que bajen un 5% de su precio de ayer y se acerquen a horquilla de mínimos de 52 semanas me valen jajaja

1 me gusta

Tiro la casa por la ventana y añado 1 MSFT, me habéis picado, a 228,50

7 Me gusta

Yo tengo un puñado de 3M y otro de TROW. Las primeras las compré cuando me inicié en el mundo de la inversión, a millón. Las segundas, no hace tanto, a muy buen precio. Así es esto. El precio medio de 3M lo puedo mejorar en cualquier momento con una nueva compra y mejorar o igualar el de TROW va a estar complicado.

No soy partidario de esperar. ¿Esperar a qué? ¿A juntar más pasta para invertir? ¿A que se pongan más baratas? ¿A que den un par de tirones y se te vayan de precio?

Mi (humilde) consejo: trázate un plan, selecciona bien las acciones que vas a comprar y cíñete a TU plan contra viento y marea. Eso incluye aguantar el tipo en años como el 2022, viendo un -20% en la cartera (ahora mismo, a la par) y desoír los cantos de sirena de las modas en inversión.

Pero vamos, es tu dinero. Haz lo que mejor creas para tus intereses.

13 Me gusta

¡Muchas gracias por tu opinión!

1 me gusta

Bienvenido Afredo.

Por supuesto, nadie sabe si es el momento y se puede esperar a que caigan más pero por compartir algunos pensamientos sobre estas compañías, todo subjetivo como cualquier opinión y mucho mejor, los hilos del foro de cada una de estas empresas para que eches un vistazo a la opinión de otros foristas y los comentarios de los últimos meses de cada compañía

Lo único en lo que tengo confianza de afirmar es que las tres pueden ser acciones para largo plazo e ir cobrando dividendo como indicas.

3M Company (MMM): No la llevo ni la estoy siguiendo. Viene un spin off de la misma y eso siempre es malo, apunta a recorte de dividendo encubierto con esa división, habría que ver cómo queda todo y, en tal caso, invertir en la parte final que más interese. Tiene por ahí el problema de las denuncias de protectores y puede que sufra para replicar la inflación en sus productos (quizás ya se ha descontado). Muy penalizada pero muchas dudas. Next

Stanley Black & Decker Inc (SWK): La llevo a -35% (-45% con cambio divisa) me pareció muy buen precio aquellos lejanos $115. Deuda fea, difícil que replique la inflación, el valor del dólar le puede hacer daño en las cuentas, problemas de inventarios, desprendiéndose de negocios, en las últimas presentaciones volvieron a corregir el guidance bajando los objetivos… No la quiero ni ver, después de entrar la miré algo más y no me planteo ampliar, tampoco vender de momento ya que sí espero que siga pagando dividendo (llevaba como 150 años pagándolo hasta la fecha)

T. Rowe Price Group Inc (TROW): Llevo posición completa a un -27% en este momento. Es de esperar que siga presentando resultados decrecientes porque si no hay dinero, no hay inversión y ellos ganarán menos. Los números y demás cuadraban, pero está este riesgo para los próximos años que puede penalizarla. A mí personalmente me gusta el trato que tienen al accionista y los números, me gustaba a $130 o así que entré, obviamente por debajo de $100, si no tuviera posición, me parecería interesante pero lo dicho, si no hay dinero uno de los primeros sitios de donde saldrá es de sus depósitos y eso son muchos millones de comisiones.

Saludos, paciencia y suerte.

8 Me gusta

Muchas gracias por tu tiempo y toda la información, tu opinión es muy valiosa ya que estas dentro de dos de las tres.

1 me gusta

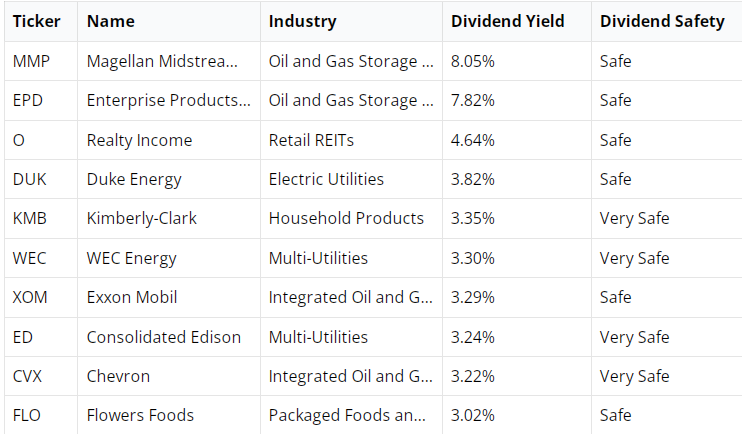

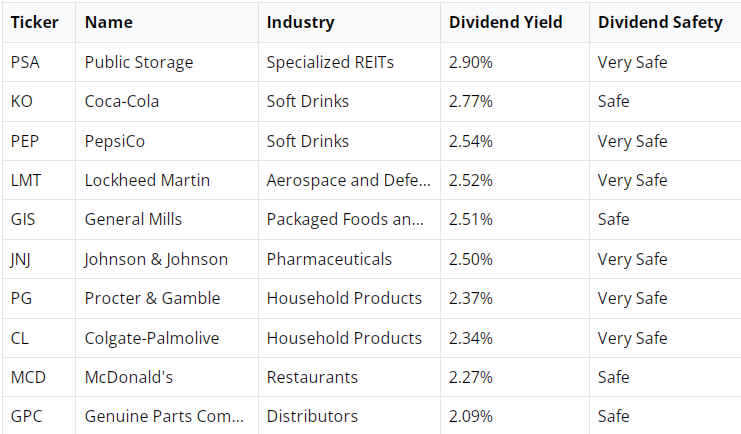

Unos yields tan bajos en estos tiempos de altas remuneraciones del Tesoro USA son otro aviso de que las cotizaciones bursátiles están demasiado altas.

Salu2

11 Me gusta

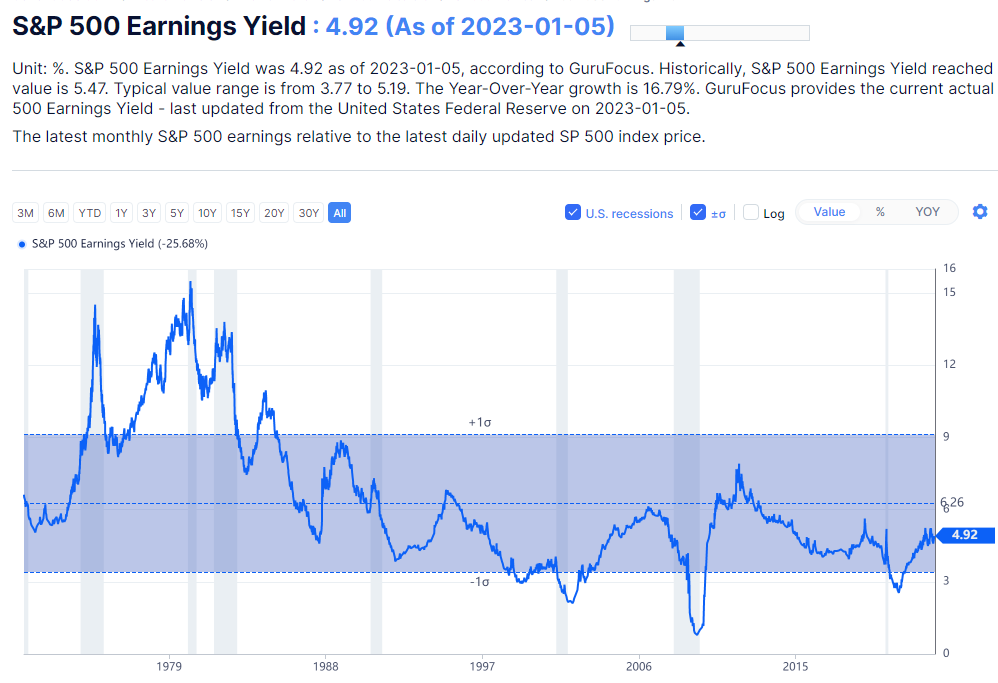

A mi me gustaría fijarme más en el earning yield que dividend yield, creo que es una comparación más justa.

Aunque a priori teniendo la renta fija en yields del 3.5-4% parezca una alternativa que empieza a ser razonable, nos seguimos moviendo en cuotas relativamente bajas.

Y mirando el histórico de earning yield podrimos decir que… está prácticamente en la media de las últimas 3 décadas.

La volatilidad del earning yield viene más dada por el pánico/euforia que el yield de la renta fija en si, ya que recientemente era muy común tener yields de la renta fija superiores al 5% y el earning yield del SP500 era inferior al actual en múltiples ocasiones.

Por otro lado el mercado siempre descuenta a futuro, y lo que el mercado espera es que la inflación ya ha hecho techo y los tipos de interés van a comenzar a bajar a mediados de 2023. No obstante, un earning yield del 5% me parece muy sensato para la bolsa, ya cuenta con un buen premium respecto a la renta fija (y como siempre hemos dicho, quitando las FAANGs y poco más nos da un multiplo mucho más apetecible).

Lo único que me haría pensar que la bolsa está cara a día de hoy, es que los tipos de interés agresivos afecten a los earnings a lo largo de 2023 empeorando sus beneficios más de un 5-10%, que eso está por ver.

Por otro lado al fijarnos solo en dividend yield estamos acotando en gran medida al colectivo de empresas que mejor lo han hecho el año pasado, lo que también puede acentuar esa sensación de sobrevaloración.

16 Me gusta

Cierto que es más justa.

Mi comentario acerca del yield únicamente pretendía ser una respuesta al post de @luisg

Por cierto, he tenido que buscar lo que significa el concepto earning yield y he comprobado que no es más que la inversa del PER. Ya lo utilizaba mi padre ( bolsista de profesión desde antes de la guerra civil ) que consideraba debe ser siempre varios puntos de % superior a la inflación para así justificar el riesgo.

En estos momentos en que la inflación anda rondando cifras del 6 al 8 %, me resulta difícil aceptar cotizaciones que representen un PER superior al 10 % (ò lo que es lo mismo, un earning yield inferior al 10 %). Luego viene el matiz de qué payout le puede gustar más a cada uno.

Salu2

8 Me gusta

Entonces has sido afortunado de tener en casa ambiente para la eduación en inversiones.

Cierto es que los yields no son muy altos para la que se supones está cayendo o va a caer más (nunca se sabe).

También es verdad que refugiarse en empresas de calidad es lo que lleva. Muchos acaban ahí y no baja.

1 me gusta

6 Me gusta