VL da estas para la semana en su: “Stocks for Dividend Growth with Low Risk”

Acciones para crecimiento de dividendos con bajo riesgo

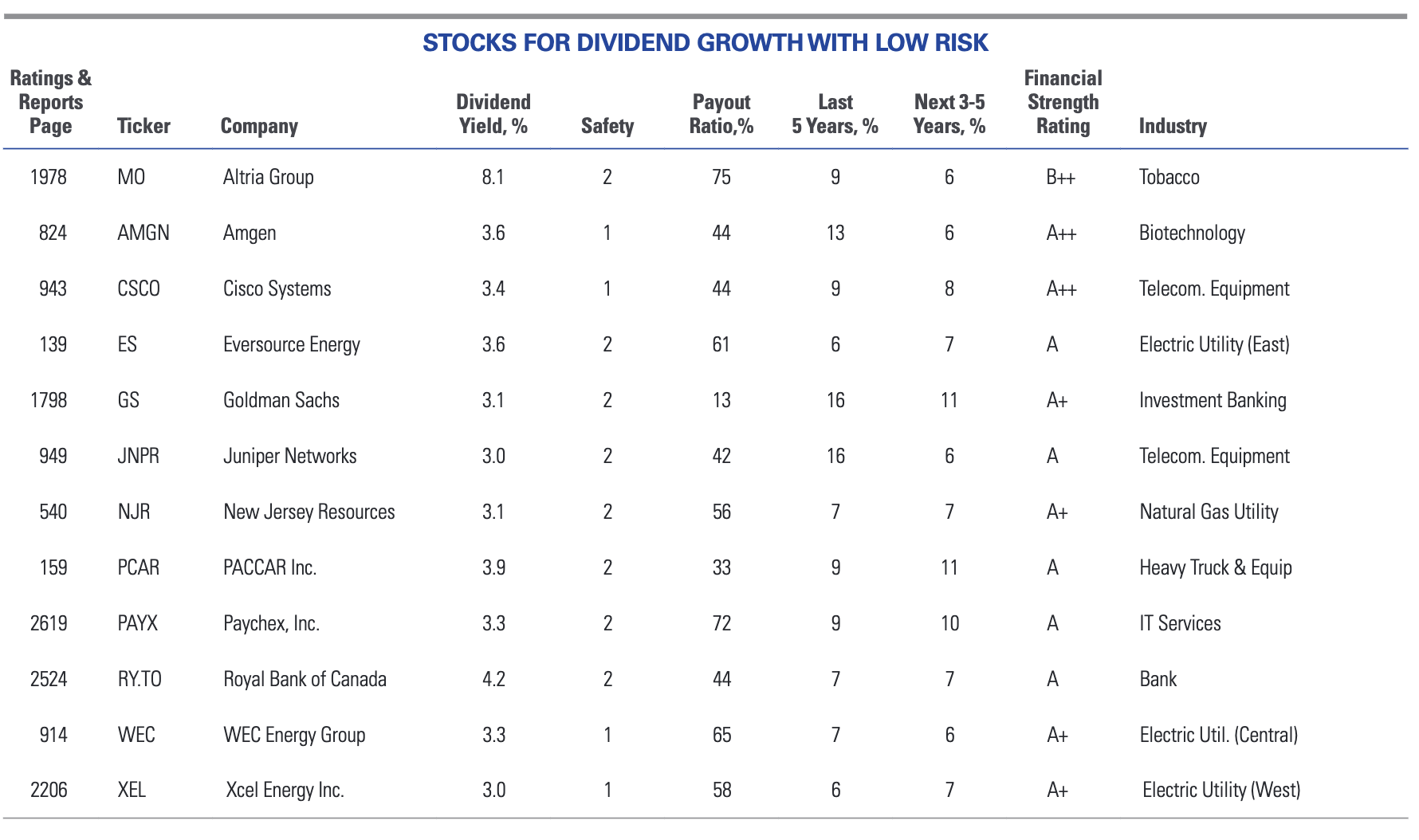

Comenzamos nuestra búsqueda con acciones cuyas

los dividendos han avanzado a un ritmo compuesto

tasa anual de al menos 6% durante los últimos

cinco años. A continuación, redujimos la lista a

acciones con dividendo anual proyectado

tasas de crecimiento de al menos 6% en los próximos

de tres a cinco años. También establecemos un mínimo

rendimiento estimado para el año por delante de 3.0%,

que es 60 puntos básicos (100 puntos básicos es

equivalente a un punto porcentual) superior

que la media actual de 2.4% para todos

acciones que pagan dividendos bajo nuestra revisión.

A efectos comparativos, también mostramos

índices de pago (todos los dividendos como porcentaje

de la utilidad neta) para el año fiscal más reciente.Luego restringimos nuestra búsqueda a acciones

con rangos de seguridad de al menos 2 (por encima de

Promedio), y Índice de Fortaleza Financiera.

ings de B ++ o mejor (B + es Promedio).

Empresas cuyas acciones obtienen altas calificaciones

para estas métricas generalmente les irá mejor

en mercados volátiles que las acciones típicas

bajo nuestra revisión. Dicho esto, su bajo riesgo

El perfil puede hacer que tengan un rendimiento inferior

en un mercado en alza.Las acciones que hicieron el corte final son

no solo se considera más seguro que la mayoría,

pero también poseen probado y prospectivo

tasas de crecimiento de dividendos que deberían continuar

para avanzar muy bien durante el período de tiempo

elegido para esta revisión

Que opinan?