La que todos conocemos seguro es la de IFF que ya sabemos cómo anda. Es interesante la empresa de sal, aburrida podría ser pero ha recortado lo que más gusta, el dividendo, la meto entre las Intel, VFC y las otras del estilo así que tal vez no debería entrar en una estrategia pura y dura… Pero bueno, interesante conocerla…

4 acciones baratas para inversores pacientes a largo plazo

Además, los sectores recientemente infravalorados y lo que esperamos de la reunión de la Reserva Federal de esta semana.

…

International Flavors & Fragrances [IFF]… Sin embargo, creo que lo que está pasando aquí es que muchos inversores se sienten quemados, han tirado la toalla y sólo quieren salir de las acciones en este momento. No es sólo por los difíciles fundamentos a corto plazo, sino que creo que algunos inversores simplemente están perdiendo confianza en la gestión. Han reducido su orientación tres veces en los últimos tres trimestres. Así que los resultados han sido decepcionantes en lo que va del año, pero creo que en este caso es necesario profundizar en los detalles de los resultados para comprender esta historia. Nuestro analista que cubre esta acción señaló que ve algunos indicios positivos aquí…

Su segunda selección de acciones baratas esta semana es Scotts Miracle-Gro SMG, que al igual que International Flavors & Fragrances pertenece al sector de materiales básicos. Ahora la acción se vio afectada después de las ganancias y bajamos nuestra estimación de valor razonable en un 9%. ¿Qué pasó y por qué es una de las opciones para los inversores pacientes?..

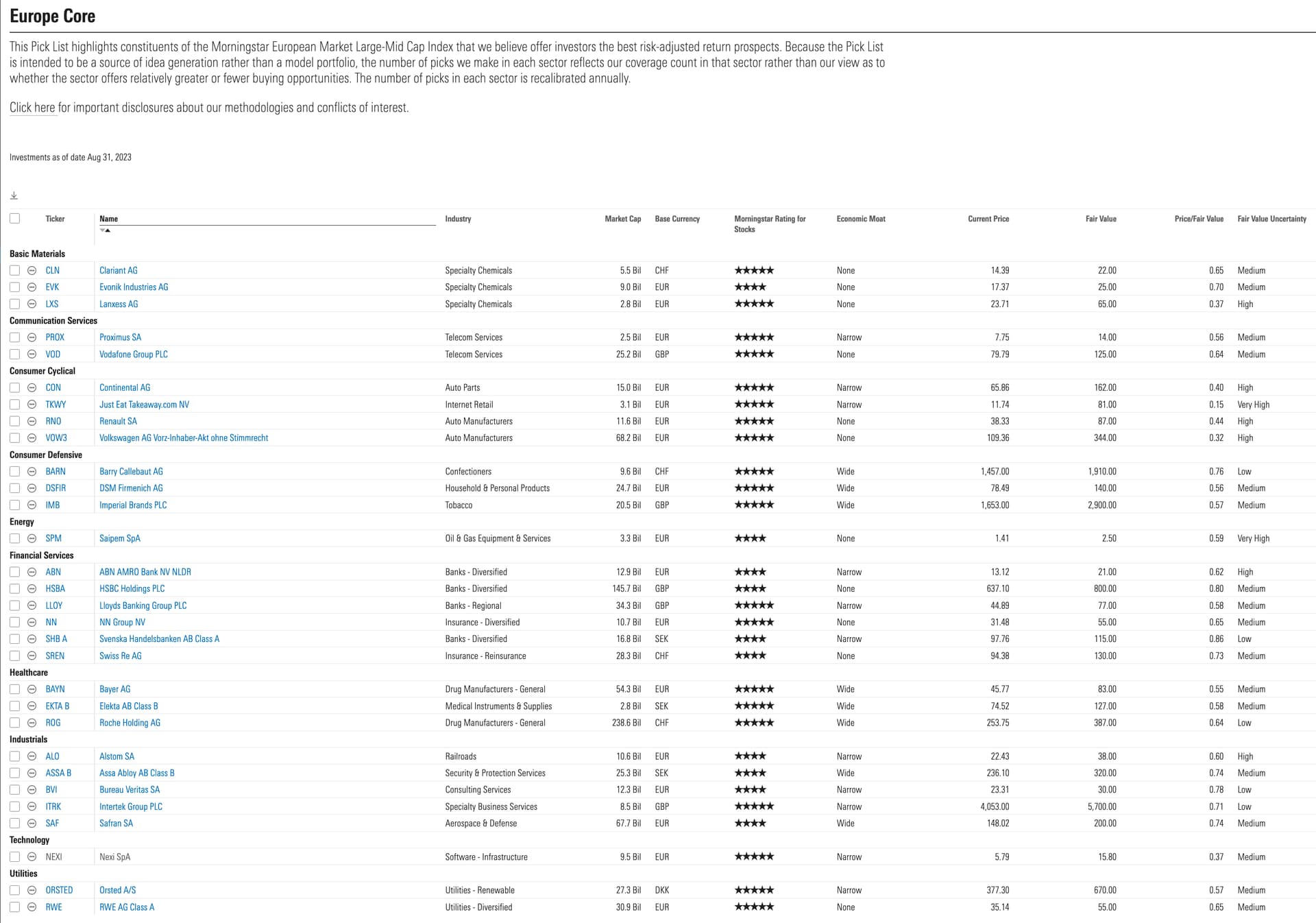

Entonces su próxima elección también será en el sector de materiales básicos. Es Compass Minerals CMP . Las acciones se vendieron un poco después de las ganancias, pero mantuvimos nuestra estimación de valor razonable de 65 dólares… Compass extrae sal, que se utiliza principalmente para descongelar las carreteras en invierno. Y notaríamos que parte del negocio son los productores de bajo costo y esa es la base para asignarle un amplio foso económico a esta empresa. De hecho, en el sector de materiales básicos, esta es una de las pocas empresas a las que calificamos con un foso económico…

Ahora, antes de 2021 (en realidad, antes de diciembre de 2021 específicamente), la compañía siempre pagaba un dividendo muy grande, tenía un rendimiento de dividendo relativamente alto y a muchos de los inversores que poseen esas acciones realmente no les importaba mucho el crecimiento. Estaban realmente concentrados en que el dividendo era lo que querían de esta historia. Ahora la gerencia recortó su dividendo y lo redujo de manera muy significativa,

El resultado es que las acciones comenzaron a venderse realmente en ese momento. Muchos de los inversores existentes realmente simplemente se deshicieron de esas acciones. Y los inversores en crecimiento en ese momento no conocían el nombre, por lo que no estaban dispuestos a pagar por él. Ahora, por supuesto, como sal para deshielo, será relativamente volátil año tras año debido a la cantidad de inventario que necesitan los gobiernos locales en función del invierno. El año pasado tuvimos un invierno relativamente suave. Así que los gobiernos no consumieron toda su sal y este año tuvimos un exceso de inventario. Entonces, en el trimestre más reciente, las acciones cayeron. Creo que el mercado quedó decepcionado, sólo pudieron lograr un aumento del 3% en los precios de la sal. Y la gerencia señaló que esperamos ver una disminución del 5% en el volumen este invierno…

Y su última elección esta semana es una acción defensiva de consumo, Dollar General DG…

en realidad les fue muy bien durante la pandemia, pero este año renunciaron a todas esas ganancias y las acciones ahora vuelven a cotizar a los mismos precios de 2019…