El sp500 en 2022 corrigió de 4800 a 3500 puntos. Es un 27% aprox.

1 me gusta

Pues a mí no me toca compra, y quiero mantener esto firme, pero por el sector tecnológico pegaba un buen par de mordiscos.

Yo diría ARE, DGE y KHC, tres apuestas donde no se van a conseguir enormes revalorizaciones ni nada por el estilo pero tampoco grandes cagadas.

1 me gusta

¿Qué le veis?

Yo llevo tiempo pensando en hacer eso mismo…

Ve cargando lajcopeta

2 Me gusta

Empresa que lleva subiendo el dividendo 39 años, que da un 5% de yield. Payout en torno al 50%, prevé un crecimiento a 3-5 años del 4% de BPA y ventas.

Buen Roic del 19% con tendencia a la baja, buenos márgenes operativos 35% con tendencia a la baja, reguleros márgenes FCF 18% con tendencia a la baja.

0 deuda, buen capital allocation, cierto MOAT.

Históricamente cotizaba a 16 veces y actualmente a 11 veces.

A poco que lo haga decentemente puede darnos entre dividendo y crecimiento en torno a un 11% y un 17% a 3-5 años

Para plantearse compra parece que si está. Aunque el negocio parece tender a la baja viendo como se comprimen las métricas que tenía, que eran espectaculares.

10 Me gusta

Dale una temporada de indices laterales o bajistas y verás de nuevo fluir el dinero a la gestión activa.

5 Me gusta

tiene pinta

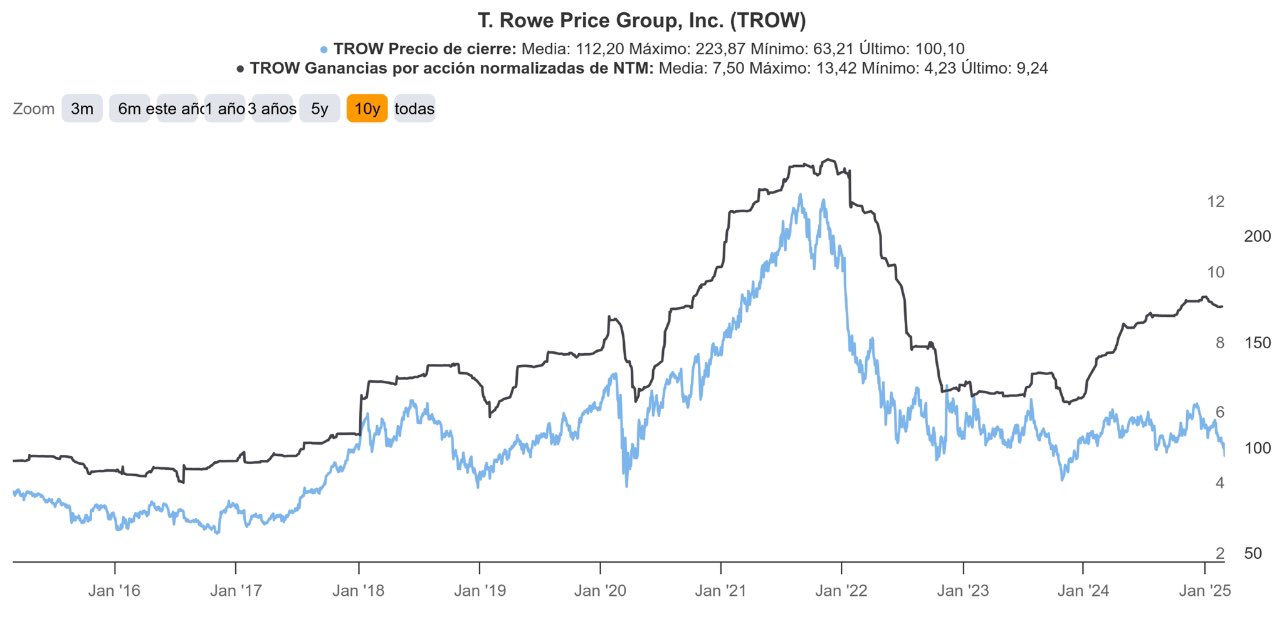

cayó a 99,4$

2 Me gusta

Quien le dispara? Quien le dispara? Que vuelve por encima de 100, darsus prisas

2 Me gusta

Me he encontrado por Twitter estas gráficas que compartían de TROW, y ya me estáis picando también a ampliar.

7 Me gusta

¿Alguien sigue a SWKS?

Vaya años que lleva

Yo la llevo con un -35%, qué te voy a contar…empresa con caja neta con dividendos sobradamente cubiertos pero con un piñazo en el último Q de ventas aparentemente porque Apple ya no le va a comprar tanto…

A ver si les gusta? Estoy trabajando en una IA que le tiras el transcript con datos del earnings call y sale esto:

Resultados del Primer Trimestre de 2025 de Skyworks Solutions (SWKS): Buenos Resultados, pero Futuro Incierto

Skyworks Solutions (SWKS) ha presentado buenos resultados para el primer trimestre de 2025: ingresos de 1.068 millones de dólares, beneficios por acción (EPS) de 1,60 dólares y flujo de caja libre de 338 millones de dólares. Sin embargo, las perspectivas de la empresa para el futuro son inciertas debido a una disminución de su cuota de mercado con un cliente importante.

Por qué es importante:

- Los resultados del primer trimestre de 2025 de Skyworks fueron buenos, pero el futuro es incierto porque han perdido parte del mercado con un cliente grande. Esto es importante para los pequeños inversores porque podría afectar a cuánto dinero gana la empresa en el futuro.

- El negocio de “mercados amplios” de la empresa ha vuelto a crecer comparado con el año pasado, pero todavía tienen problemas con el exceso de inventario en los mercados de industria e infraestructuras. Esto es importante para los pequeños inversores porque podría afectar al crecimiento total de los ingresos de la empresa a corto plazo.

- La empresa sigue gestionando su dinero con cuidado, y han aprobado un nuevo programa de recompra de acciones por 2.000 millones de dólares. Esto es importante para los pequeños inversores porque podría ayudar a que el precio de las acciones se mantenga estable o suba.

En resumen:

- Skyworks tuvo buenos resultados en el primer trimestre de 2025, pero el futuro es incierto porque han perdido cuota de mercado con un cliente importante.

- Su negocio de “mercados amplios” está creciendo de nuevo, pero hay problemas con el exceso de inventario en algunos sectores.

- La empresa sigue gestionando su dinero con cuidado y ha aprobado un nuevo programa de recompra de acciones.

Perspectivas:

Las perspectivas a largo plazo de Skyworks siguen siendo positivas, pero tienen algunos desafíos a corto plazo que deben resolver. Su negocio de “mercados amplios” está creciendo de nuevo, y siguen invirtiendo en nuevos productos y tecnologías. Siguen gestionando su dinero con cuidado y han aprobado un nuevo programa de recompra de acciones. Los pequeños inversores deben seguir de cerca cómo la empresa resuelve los problemas a corto plazo y si pueden llevar a cabo su plan de crecimiento a largo plazo.

Que les parece? Tiene sentido? Ni me lei nada del ultimo call…

3 Me gusta

Es que ha pasado de ser top o posible top a ser cuestionada como poco. Miraré algo y si encuentro ya comentaré.

Animo

Gracias

Skyworks

Hace poco cambiaron de CEO, con Apple han perdido ventas, etc. Dependían mucho de Apple por lo que parece

Tengo esto por aqui @Seth , por si te sirve.

1 me gusta

Gracias

1 me gusta

Está es un poco la cuestión: apostar por una nueva vuelta a la gestión activa o vivir como se desangra poco a poco mientras se los comen vivos los fondos/etf pasivos. Tiene mucho de apuesta.

2 Me gusta