Los billetes si no estan en bolsas de basura denotan que no eres uno de la elite…

1 me gusta

Yo también, y los 3.104.000.000€ solo de dividendos, equivalen a 98€ al segundo.

1 me gusta

Exacto. Un problema con las cíclicas que acabo de entender hoy, es que no te dan ganas de comprarlas cuando tienes todo lo demás tmb barato.

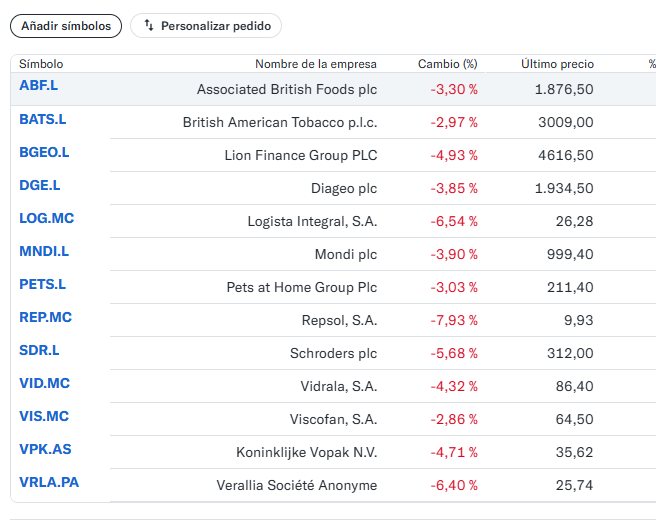

El petróleo debajo de 60 acojona.

7 Me gusta

Novo Nordisk hoy se mantiene y Google también

¿Habéis hecho una selección de dos o tres valores en el caso de hacer compras? ¿Cuáles serían?

Yo si elijo esas dos hoy no haría compras

Saludos

Lo dices por los posibles aranceles a las tecnológicas americanas a lo largo de la semana? Si es por eso, yo también dudo, sobre todo porque al final las bajadas extras de hoy no se han materializado. A un -5% del nivel de hoy hubiera comprado algo (como se esperaba en premarket, esa era la idea).

Sobre la selección de unas pocas empresas, he pensado en ampliar lo que ya tengo, por dejar de diworsificarme.

Por cierto, en teoría China está vendiendo deuda americana a modo de represalia, para fastidiarles con el yield del bond a 10 años y que suba, por lo que los REITS y las dividenderas deberían estar bajando por eso. Si es así, se abre aún más el abanico de qué comprar. Está todo tan volátil que es complicado repartir la liquidez.

6 Me gusta

Por juder, decía el gallego. ![]()

Bueno, a ver si te gusta esta teoría ( y si no te gusta, tengo otras )…Los chinos se han dado cuenta de que el tío Sam está intentando depreciar el $ ya que de esa manera mejora la competitividad de sus productos.

A lo cual los chinos han dicho que “tururú”.

Salu2

2 Me gusta

Es una buena represalia a tomar, sin tener que salir en la tele anunciando nuevas tariffs.

Además de lo que comentas, @juanmanuel, lo veo como un aviso a navegantes. Si diéramos por buenas las teorías semi-conspiranoicas que dicen que Trump lo que busca principalmente es bajar los intereses para refinanciar de la deuda americana, sería otra manera de los chinos de decirles: “¿sí? no te conviene fastidiarnos, mira quién sujeta la cartera” (y digo teorías semi-cosnpiranoicas, aunque el propio Trump ha compartido un vídeo que le alaba por estar buscando eso con sus locuras).

2 Me gusta

Pero China lleva vendiendo deuda americana a buen ritmo desde la guerra de Ucrania o incluso antes

1 me gusta

2 Me gusta

Lo lleva haciebdo desde que USA decidió utilizar el dollar como arma y congelar los activos rusos en su moneda y territorio. Esta utilizando los bonos americanos para comprar deuda. Sin tampoco querer hacer un ruido excesivo.

1 me gusta

Todo es como hacer voladuras controladas pero con el peligro que conlleva, con deuda o sin deuda.

Lo de las tecnológicas está por ver lo que hacen cuando hable Europa y así con todo. Yo apenas he comprado algo de Google y a esperar aunque también es cierto que mi liquidez es mínima. Todo va demasiado deprisa y entre los que huyen y los que son precavidos uno se mantiene alerta

habrán dicho tululú

(no me peguéis, son las pérdidas de estos días)

19 Me gusta

Estos últimos días todos hemos estado aprovechando las movidas para cargar lo que nos parecía más apetitoso hasta casi “liquidar nuestra liquidez”.

Como no tengo ni p.i. de cómo se desarrollará el mercado durante los 90 días estipulados por el zanahorio, he decidido cerrar la bolsa de la liquidez en espera de que alguien ó algo me ilumine.

Salu2

3 Me gusta

Si mañana el mercado cae otro 20% retomamos la conversación ![]()

5 Me gusta

Dejanos descansar por lo menos el domingo ![]()

6 Me gusta

Ahora tienen que venir resultados y más indultos, ya veremos qué tipo de tregua hay, lo que ocurre es lo de siempre, la liquidez se ha evaporado y lo que fue barato mañana no será para tanto.

Hemos leído tantas ideas sobre estrategias, objetivos y locuras que uno no sabe muy bien donde estamos, al principio, en mitad o al final de un nuevo camino antiChina…

Trump exime a teléfonos, computadoras y chips de aranceles “recíprocos”

Las exclusiones se aplicarían a teléfonos inteligentes, computadoras portátiles, discos duros, procesadores y chips de memoria. Estos populares productos electrónicos de consumo generalmente no se fabrican en Estados Unidos. Establecer la fabricación nacional llevaría años.

Entre los productos que no estarán sujetos a los nuevos aranceles de Trump se incluyen las máquinas utilizadas para fabricar semiconductores. Esto sería importante para Taiwan Semiconductor Manufacturing Co. , que ha anunciado una importante inversión en EE. UU., así como para otros fabricantes de chips.

6 Me gusta

Justo he visto un vídeo donde analizan un poco la caída de precio reciente en LMVH. Se menciona el nivel enorme de recompras del CEO y que podrían hasta fabricar productos en USA si fuera necesario. Pero obviamente está pasando de un bache (slowdown en China) a otro (slowdown mundial en general) y además con la presión de grandes como Amazon que está apretando en el segmento beauty, donde le está haciendo daño a Sephora.

También se habla de Novo Nordisk (está a 16 PE con márgenes >30,%, sin que le vayan a caducar las patentes importantes hasta 2032, creciendo a >20% anual…), y que por cierto Pfizer ha dejado de desarrollar su opción de medicamento antigordos en pastilla.

Dejo aquí el vídeo como fuente para no robar ideas (el vídeo está en inglés)

Por mi parte las dos empresas me parecen interesantes, y aunque el tema de las farmacéuticas da casi miedo después del cuchillo cayendo en el que se ha convertido Pfizer, si las patentes no caducan pronto, el medicamento antigordos de Novo Nordisk tiene que tener futuro sí o sí.

4 Me gusta

Hace poco he visto dos contenidos multimedia bastante interesantes.

Por un lado de tu dinero en accion:

Resumen:

Los sectores económicos estadounidenses que son menos vulnerables a los aranceles son principalmente aquellos relacionados con los servicios, especialmente los servicios digitales, y las empresas con márgenes brutos elevados.

- Servicios y Tecnología Digital: Empresas como Microsoft, Netflix, y Salesforce probablemente tendrán poco impacto porque sus servicios no requieren el traslado de bienes físicos a través de la frontera. Javier Acción explica que los servicios representan el 80% del PIB de Estados Unidos y no pagan aranceles al cruzar la frontera, a diferencia de los bienes físicos.

- Finanzas: Compañías financieras como Goldman Sachs y MSCI también se verían poco afectadas, ya que se dedican a servicios financieros y no a la exportación de productos físicos. En particular, MSCI tiene márgenes brutos muy altos (82%) y solo vende servicios digitales y licencias, sin exportación de productos físicos.

- Salud (Farmacéutico y Servicios Relacionados): El sector farmacéutico, ejemplificado por Novo Nordisk, tiende a tener márgenes brutos muy altos (83%) y, a menudo, una producción deslocalizada, con una parte importante de los fármacos consumidos en Estados Unidos fabricados allí. Además, los medicamentos son productos de necesidad crítica con un alto poder de fijación de precios, lo que reduce la vulnerabilidad a los aranceles. Empresas como Thermo Fisher Scientific, aunque con márgenes brutos ligeramente menores (40-42%) y mayores exportaciones de productos físicos, también se consideran con un impacto moderado debido a la necesidad crítica de sus productos y un poder de fijación de precios entre moderado y alto.

- Bienes de Lujo: Empresas como Hermes, a pesar de exportar productos físicos, poseen márgenes brutos muy elevados (70%) y un alto poder de fijación de precios. Esto les permite trasladar la subida de precios o el arancel a sus clientes sin que la demanda se resienta significativamente. Además, solo una parte de sus ventas (en el caso de Hermes, el 20%) corresponde a Estados Unidos.

- Infraestructuras Críticas: Empresas como Brookfield Corporation, que invierten en infraestructuras críticas y renovables (inmobiliario, energía renovable, centros de datos) que están en su lugar de origen, no se ven afectadas por el paso de bienes a través de las fronteras. Además, tienen márgenes brutos elevados y operan en un sector con pocos competidores.

- Empresas con Dominio de Mercado y Alto Poder de Fijación de Precios: Compañías como ASML Holding en el sector de semiconductores, a pesar de tener un peso elevado en exportaciones de productos físicos (máquinas de litografía), poseen una dominancia de mercado casi monopolística en la litografía EUV, esencial para los chips más avanzados. Esto les confiere un poder de fijación de precios muy elevado y márgenes brutos de más del 50%, lo que mitiga el impacto de los aranceles.

Por otro lado el de value investing fm, donde invitan a chico de memorias de pez y analizan macro tendencias

Resumen:

-

Megatendencias Geopolíticas:

- En qué se basa: Transición de un mundo unipolar (dominado por Estados Unidos tras la caída del Muro de Berlín) a un mundo multipolar, con actores emergentes como China, India, y una posible Unión Africana, además de la Unión Europea. Se observa una búsqueda de resiliencia, diversificación de proveedores y clientes, y nuevas alianzas. La guerra de Ucrania ha impulsado el sector de defensa, que antes no era una prioridad.

- Empresas que se pueden favorecer:

- Rheinmetall: Empresa de defensa europea, la mayor de Europa, fabricante de armamento inteligente, tanques Leopard, vehículos blindados, artillería, y que ha adquirido la española Expal para aumentar su producción de munición.

- Fairfax India: Holding con inversiones diversificadas en India, incluyendo una participación en el aeropuerto de Bangalore. Se menciona como una forma de exponerse al crecimiento de India.

- ETF que replica el MSCI de la India: Otra forma de invertir en el potencial de crecimiento de la India.

-

Megatendencias Demográficas:

- En qué se basa: Dos fuerzas principales:

- Envejecimiento poblacional: Debido al desarrollo, acceso a anticonceptivos, cambio en el rol de los hijos, nuevos estilos de vida y aumento de la esperanza de vida, las tasas de fertilidad están bajas en el mundo desarrollado, llevando a un envejecimiento y futura disminución de la población.

- Auge de la clase media asiática: La clase media a nivel mundial sigue aumentando, especialmente en Asia y posteriormente en África. India, ya el país más poblado con una pirámide poblacional joven, experimenta un gran aumento de su clase media, desarrollo del sector IT y reducción de la burocracia.

- Empresas que se pueden favorecer:

- Clínica Baviera: Clínica oftalmológica que se beneficia del envejecimiento de la población y el aumento del uso de pantallas, ofreciendo cirugías para problemas de visión relacionados con la edad.

- Live Nation Entertainment: Empresa con un gran peso en la promoción de conciertos, festivales y eventos deportivos a nivel mundial (dueña de Ticket Master), que se beneficia del aumento del gasto en la “economía de las experiencias” por parte de la población que envejece y las nuevas generaciones.

- Empresas de gran consumo que operan en mercados con una creciente clase media, especialmente en Asia.

- Grandes bancos indios: Se espera que se beneficien del crecimiento de la población y la economía de la India.

- En qué se basa: Dos fuerzas principales:

-

Megatendencias Energéticas:

- En qué se basa: Transición energética desde los combustibles fósiles hacia un mundo completamente electrificado. La energía solar es ya la más barata, pero el desafío principal es el almacenamiento energético debido a la intermitencia de las renovables. Se mencionan el hidrógeno verde, las centrales de bombeo y las baterías como soluciones de almacenamiento. El aumento de la demanda de energía eléctrica por la IA y la movilidad eléctrica también es un factor.

- Empresas que se pueden favorecer:

- CATL: Principal proveedor mundial de celdas de baterías.

- BYD: Segundo mayor fabricante de baterías a nivel mundial, también conocido por sus coches eléctricos.

- Endurance Motive: Empresa española microcap que desarrolla baterías estacionarias para almacenar la energía de plantas solares.

- Canadian Solar: Fabricante de paneles solares y baterías, y operador de plantas solares.

- Arteche: Empresa española que fabrica componentes para la infraestructura de transporte eléctrico, beneficiándose de la modernización de las redes eléctricas debido a la descentralización de la generación de energía.

- Cox Energy (a través de Bengoa): Empresa que opera desalinizadoras, convirtiendo agua de mar en agua dulce, en un contexto de creciente escasez de agua. También opera infraestructura de generación de energía eléctrica.

-

Megatendencias Tecnológicas:

- En qué se basa: La revolución de la Inteligencia Artificial (IA), especialmente la IA generativa, combinada con la robótica, la realidad aumentada, la ingeniería genética, la biónica y la nanotecnología. Se destaca el potencial de la IA combinada con hardware en defensa y otras industrias. La realidad aumentada para la interacción digital con el mundo real también se considera un factor importante.

- Empresas que se pueden favorecer:

- Making Science: Empresa española que ayuda a otras empresas (B2B) a incorporar avances tecnológicos como la IA y la digitalización en sus procesos productivos y publicidad digital.

- Shelly Group: Empresa búlgara que crea dispositivos inteligentes para el Internet de las Cosas (IoT), permitiendo que objetos analógicos se vuelvan inteligentes y se pueda controlar su consumo y funcionamiento.

- Tesla: Se beneficia de la electrificación y el almacenamiento de energía con sus Megapack, y también por su desarrollo de robots humanoides Optimus.

- Meta: Se considera que tiene un gran potencial en la realidad aumentada, además de beneficiarse de la digitalización de la publicidad a través de sus plataformas (WhatsApp, Instagram) y la IA.

Es importante recordar que estas menciones no constituyen recomendaciones de inversión y que es necesario realizar un análisis propio. Además, dentro de cada macrotendencia existen riesgos y no todas las empresas que intentan subirse a estas tendencias tendrán éxito.

14 Me gusta