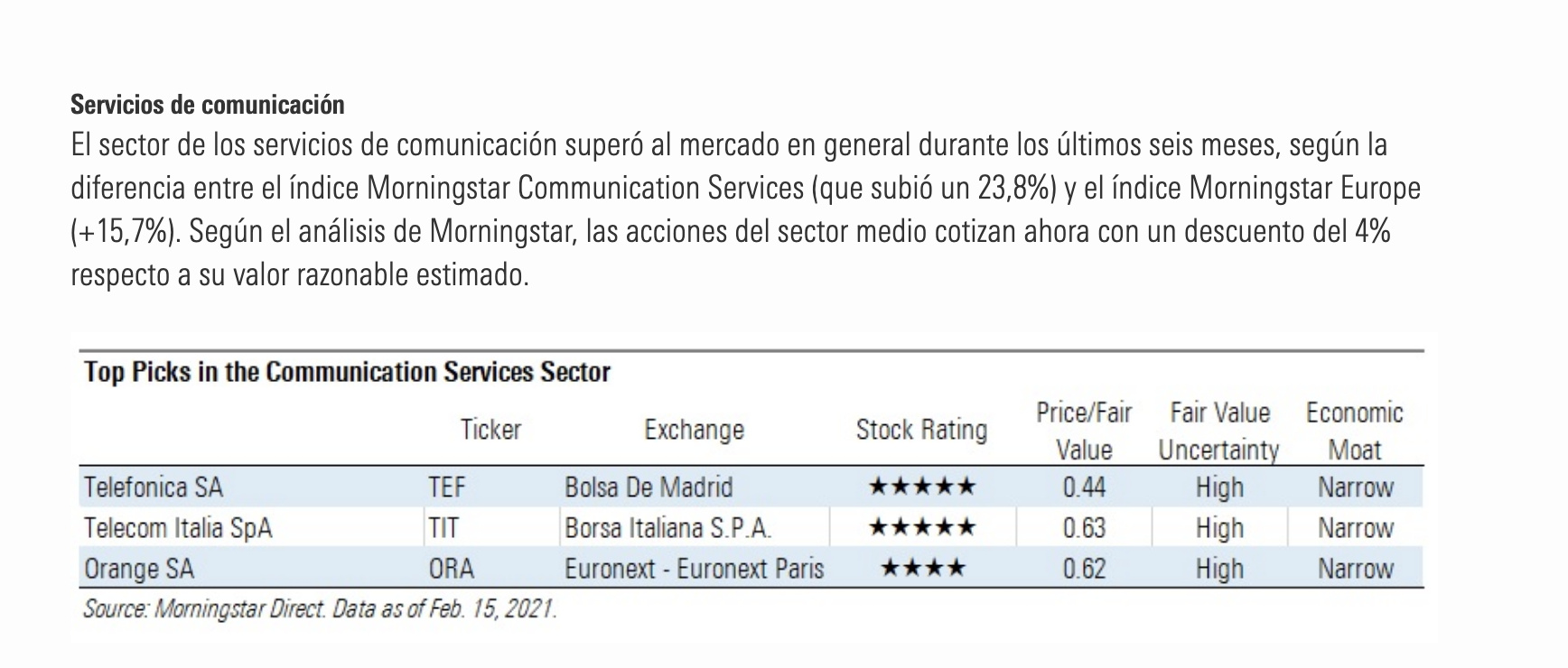

Ciertamente, solo con replicar esa lista saldría una cartera chulísima.

En otro orden de cosas, y no estoy sugiriendo que puedan contemplarse como opción de compra visto lo visto, pero ¿Nadie más tiene la sensación de que dos de los sectores más castigados, tabaco y energía (crudo), podrían estar comenzando a cambiar de sesgo? Aunque sólo fuera por recuperar los excesos de frenada que creo se han cometido con ellos.

Parece que las XOM, RDSA, REP se van dando la vuelta. No tengo tan claro lo del tabaco, igual va más lento… iba a sugerir que esperásemos la opinión de @anbax sobre el tabaco pero veo que se ha adelantado

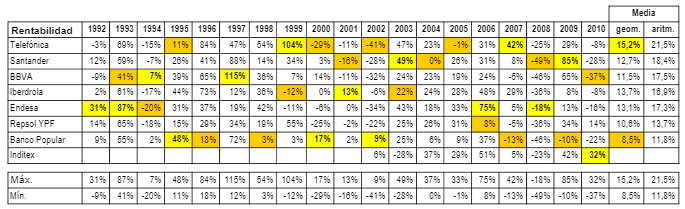

Pues la última década seguro que sí, pero mira qué rentabilidades en los 90 y 00s. Ahí hay un buen puñado de matildes. Lo saco de una publicación de 2011 del IESE Business School. La rentabilidad anualizada de TEF entre 1992 y 2010 fue de un 15.2%… muy por encima de las telecos europeas y americanas en aquellos años, y fueron muchos años.

Y quién sabe qué tal les habrá ido a familias con varias generaciones invirtiendo en bolsa española en matildes a lo largo de todo el siglo pasado. No creo que esto sea tan sencillo como sacar conclusiones por los últimos años de rentabilidades negativas en varias de ellas

Yo no soy ningún analista ni experto, ahora me extraña mucho, que Telefónica si algún día es opada caiga por menos de 15€ acción unos 78800 millones€.Mas de eso lo veo dificil en la actualidad, ahora menos de 70000 millones me parece mucha ganga.Pero bueno nunca se sabe.

Hemos tenido Opas bastante decentes para los minoristas, BME.

Yo he añadido unas pocas Unilever y Bats.

Bats la sigo llevando a un casi -30% pero ya dejo la posición cerrada.

Unilever es de las más grandes de mi cartera ya y podría añadir algunas más en el futuro.

Todo esto y otras órdenes que tengo puestas con la venta de ayer de Daimler (no me apetece el spin-off de la empresa de camiones y tampoco creo que vaya a ir a mucho más). La habré tenido unos 4 años y me ha dado aproximado un 7% anual entre dividendos y plusvalías.

Te falta contar la deuda que creo que va por 35.000 millones o así, casi el doble de la capitalización actual.

Y la OPA de BME no la recuerdo con gran cariño, creo que se hizo con un precio venido a menos y una prima no muy allá. A los que teníamos acciones desde los 15-20€ el precio podría parecer bueno, pero también estuvo por 30 y muchos y entonces la prima ya no era demasiado jugosa.

En eso estoy contigo.

Pero no debemos mezclar la inversión individual, con la inversión empresarial.No nos engañemos Telefónica es un gigante(incluso en estos momentos).Si algun gigante Internacional lo quiere comprar, va a tener que pagarlo con una buena prima