Caida? Un -0,5% el SP?

Esto es un descanso

Caida? Un -0,5% el SP?

Esto es un descanso

Te corrijo, no es Iturralde, es Andújar Oliver, ¡¡connner¡

Le corrijo con todo el cariño del mundo, no a usted, que también, sino a Gregorio. Sus libros fue lo primero que leí sobre inversión y lo que me empujó a lanzarme a la piscina. Así que, bromas aparte, un diez para Gregorio, que muchos de aquí somos hijos de su proyecto personal.

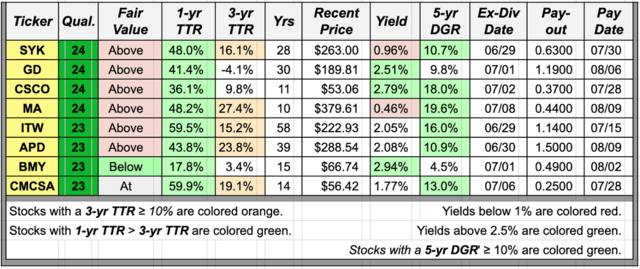

Spoiler alert: BMY, MRK, EPD, MMP, ORAN, BTI

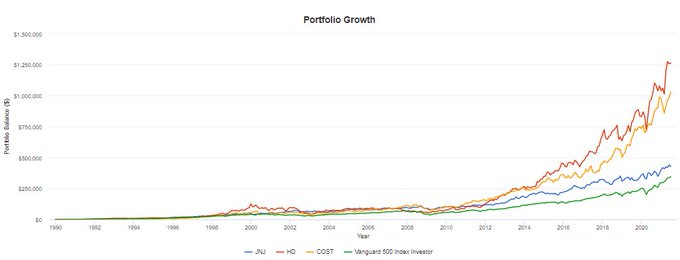

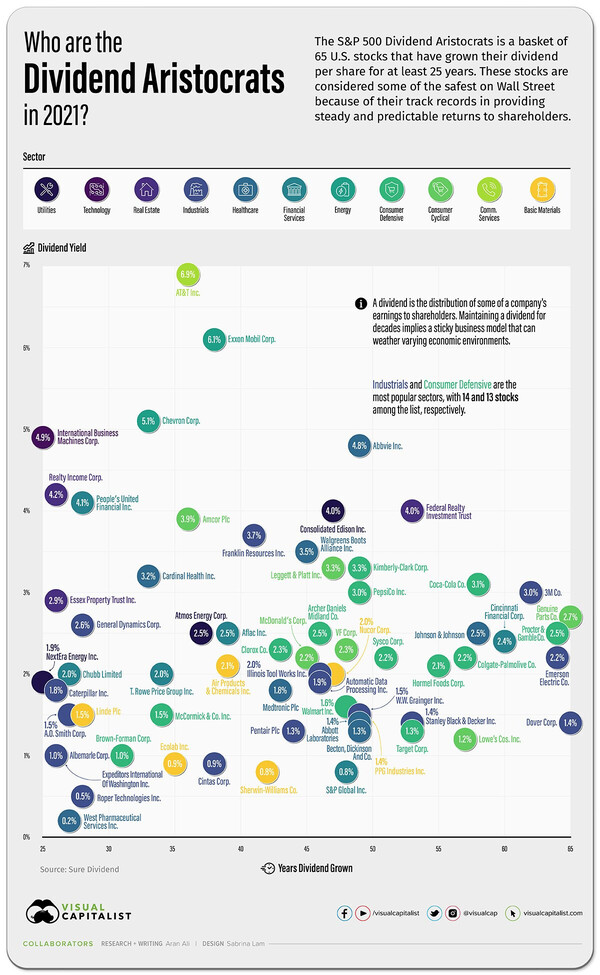

Aquí, aclarándonos las ideas, ![]()

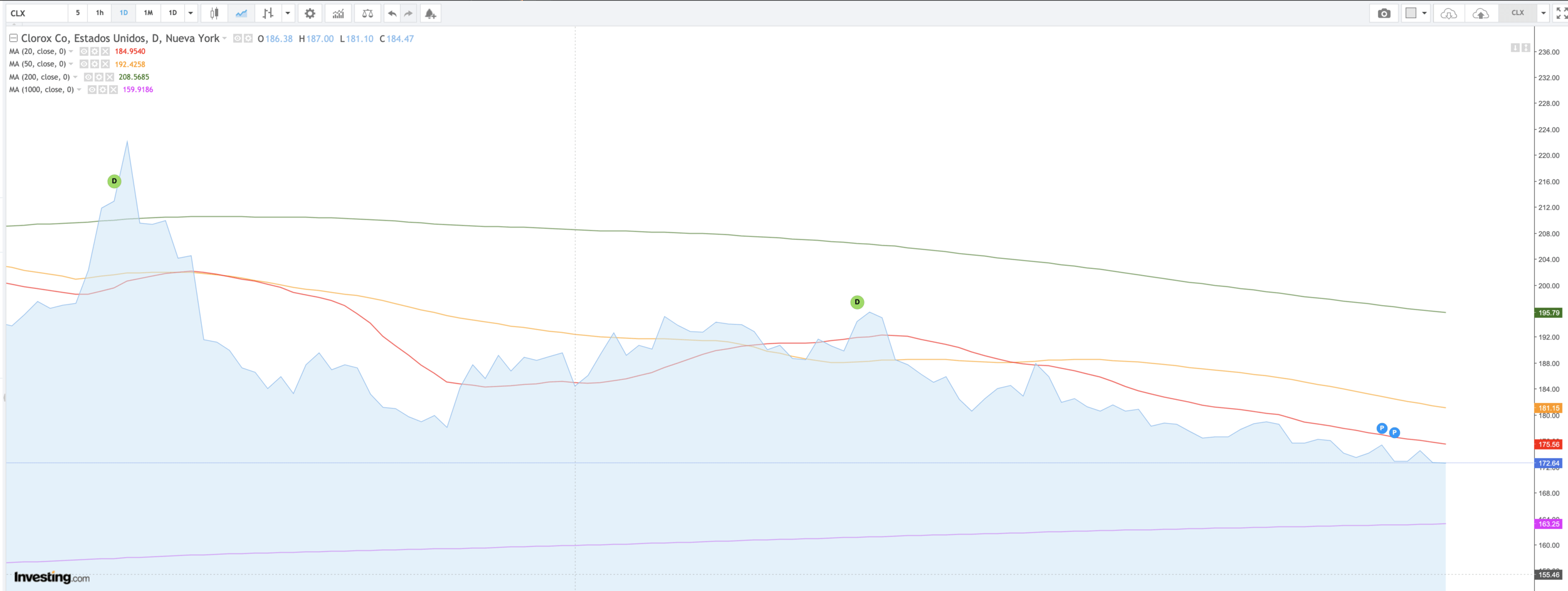

![]()

![]()

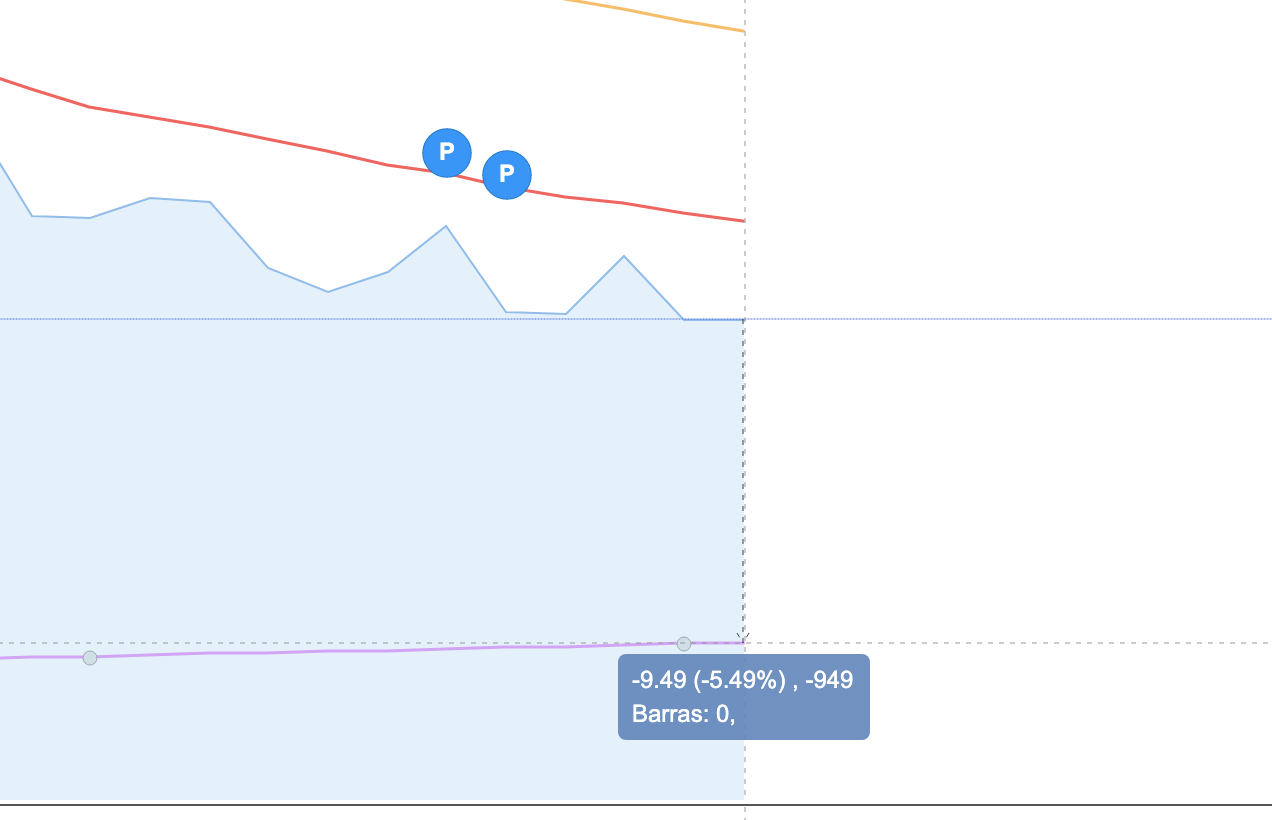

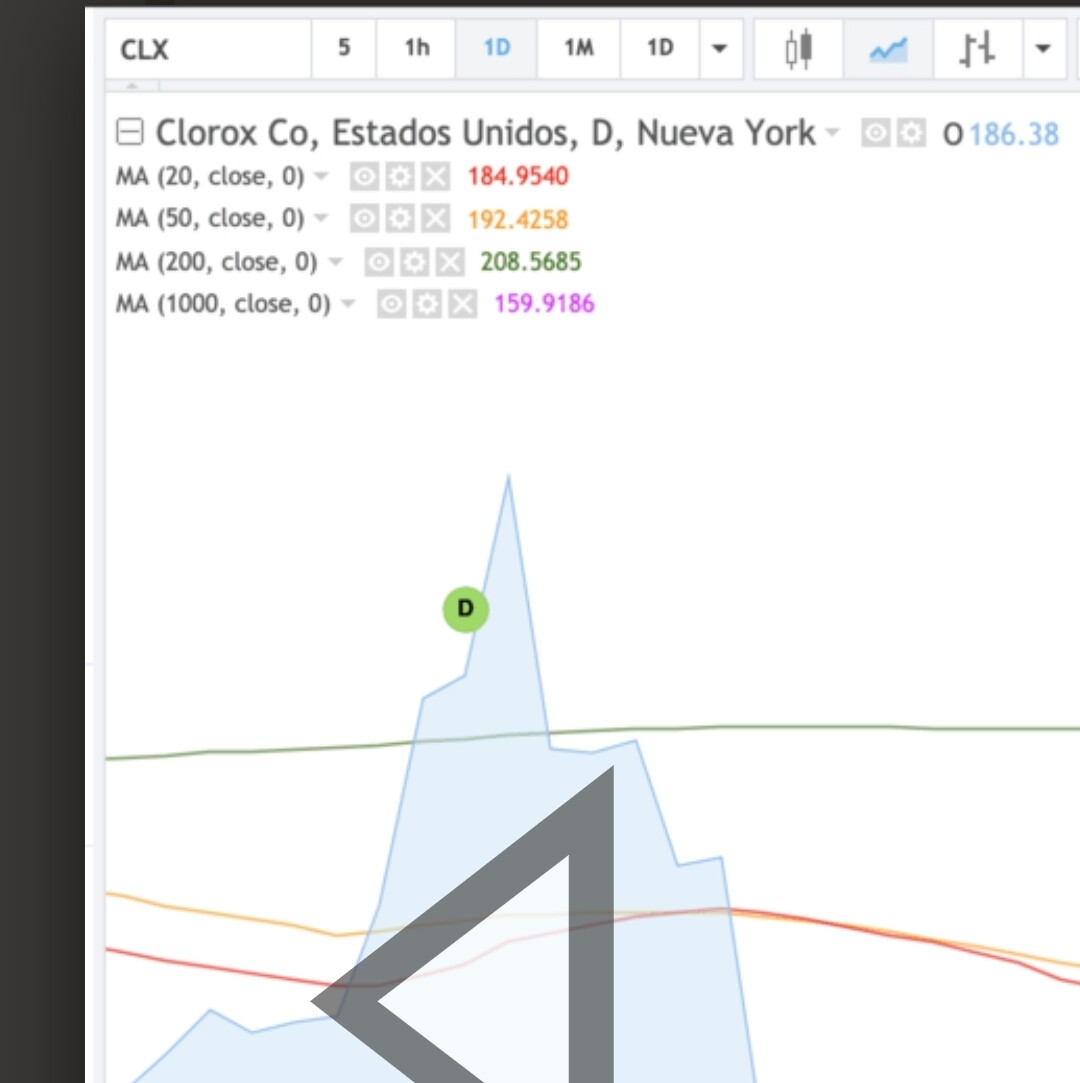

En min de 52 semanas.

Donde miras las mm @Jaquemate?

Porque trandingView me marca la Mm1000 en 163.

En esa parte se pintan los valores que el grafico detecta por donde mueves el cursor, los valores actuales se reflejan en la derecha del gráfico

Gracias

A ver si resisto la tentación se no comprar una aunque sea

No creo jajajaja

Que calladito se tenía @Bass que tiene un primo redactor en prensa nacional …

Un saludo.

Actualizamos:

| Security Name | Weighting |

|---|---|

| Microsoft Corp | 11.1 |

| Visa Inc Class A | 8.7 |

| Intuit Inc | 5.3 |

| ASML Holding NV | 5.2 |

| PayPal Holdings Inc | 4.6 |

| Mastercard Inc Class A | 4.6 |

| The Estee Lauder Companies Inc Class A | 3.8 |

| Unilever PLC | 3.1 |

| Facebook Inc A | 3.1 |

| Accenture PLC Class A | 3.1 |

| LVMH Moet Hennessy Louis Vuitton SE | 3.0 |

| Tencent Holdings Ltd | 2.8 |

| Adobe Inc | 2.8 |

| Nike Inc B | 2.7 |

| Charles Schwab Corp | 2.7 |

| Amazon.com Inc | 2.6 |

| AIA Group Ltd | 2.6 |

| Moody’s Corporation | 2.5 |

| Taiwan Semiconductor Manufacturing Co Ltd ADR | 2.4 |

| Nestle SA | 2.3 |

| Automatic Data Processing Inc | 2.2 |

| Alphabet Inc Class C | 2.2 |

| Diageo PLC | 2.2 |

| L’Oreal SA | 2.2 |

| PepsiCo Inc | 2.1 |

| Essilorluxottica | 2.1 |

| Thermo Fisher Scientific Inc | 2.0 |

| Novo Nordisk A/S B | 2.0 |

| Booking Holdings Inc | 2.0 |

| Aptiv PLC | 2.0 |

Top 30-60:

(se ha actualizado algún fondo y BKNG se cae del Top 30 en favor de BDX)

| Security Name | Weighting |

|---|---|

| Philip Morris International Inc | 4.6 |

| Booking Holdings Inc | 4.6 |

| Roche Holding AG | 4.4 |

| Alphabet Inc Class A | 4.2 |

| Reckitt Benckiser Group PLC | 4.2 |

| SAP SE | 4.1 |

| Stryker Corp | 3.9 |

| Apple Inc | 3.8 |

| The Walt Disney Co | 3.6 |

| Johnson & Johnson | 3.5 |

| Zoetis Inc Class A | 3.5 |

| Capgemini SE | 3.5 |

| Autodesk Inc | 3.5 |

| Heineken NV | 3.4 |

| Linde PLC | 3.2 |

| Industria De Diseno Textil SA | 3.2 |

| Medtronic PLC | 3.2 |

| Ashtead Group PLC | 3.0 |

| Danaher Corp | 3.0 |

| IQVIA Holdings Inc | 2.9 |

| VeriSign Inc | 2.9 |

| IDEXX Laboratories Inc | 2.8 |

| Nintendo Co Ltd | 2.8 |

| RELX PLC | 2.8 |

| Genmab A/S | 2.7 |

| Comcast Corp Class A | 2.7 |

| NVIDIA Corp | 2.6 |

| Assa Abloy AB B | 2.5 |

| Heineken Holding NV | 2.5 |

| Sika AG | 2.5 |

Desde la más absoluta ignorancia: ¿Cuál es el objeto de tener Heineken y Heineken Holding?

Al ser un agregado de varios fondos supongo que es el resultado de que unos optan por Heineken NV y otros por Heineken Holding NV (desconozco la diferencia entre ellas) más que haya fondos que lleven ambas.