¿Como veis Polymetal International? ¿Algún forero que la siga?

50 acciones de empresas a tener en cuenta en 2022

Desde Airbnb hasta Volkswagen, vigile estas acciones globales este año.

11 de enero de 2022

Ya han caído 7 de la lista: ACN - GOOGL - MSFT - NVDA - PYPL - CRM - 2015 (Li auto), aunque no en mínimos

El año pasado me hinché de chinas y ahora le toca a las tecnológicas americanas.

Ahora ya solo falta paciencia y que recuperen lo perdido. Ahí es nada

Pues ahí también he tenido puntería  15% abajo. Así se cumple eso de que justo compro y baja la cotización.

15% abajo. Así se cumple eso de que justo compro y baja la cotización.

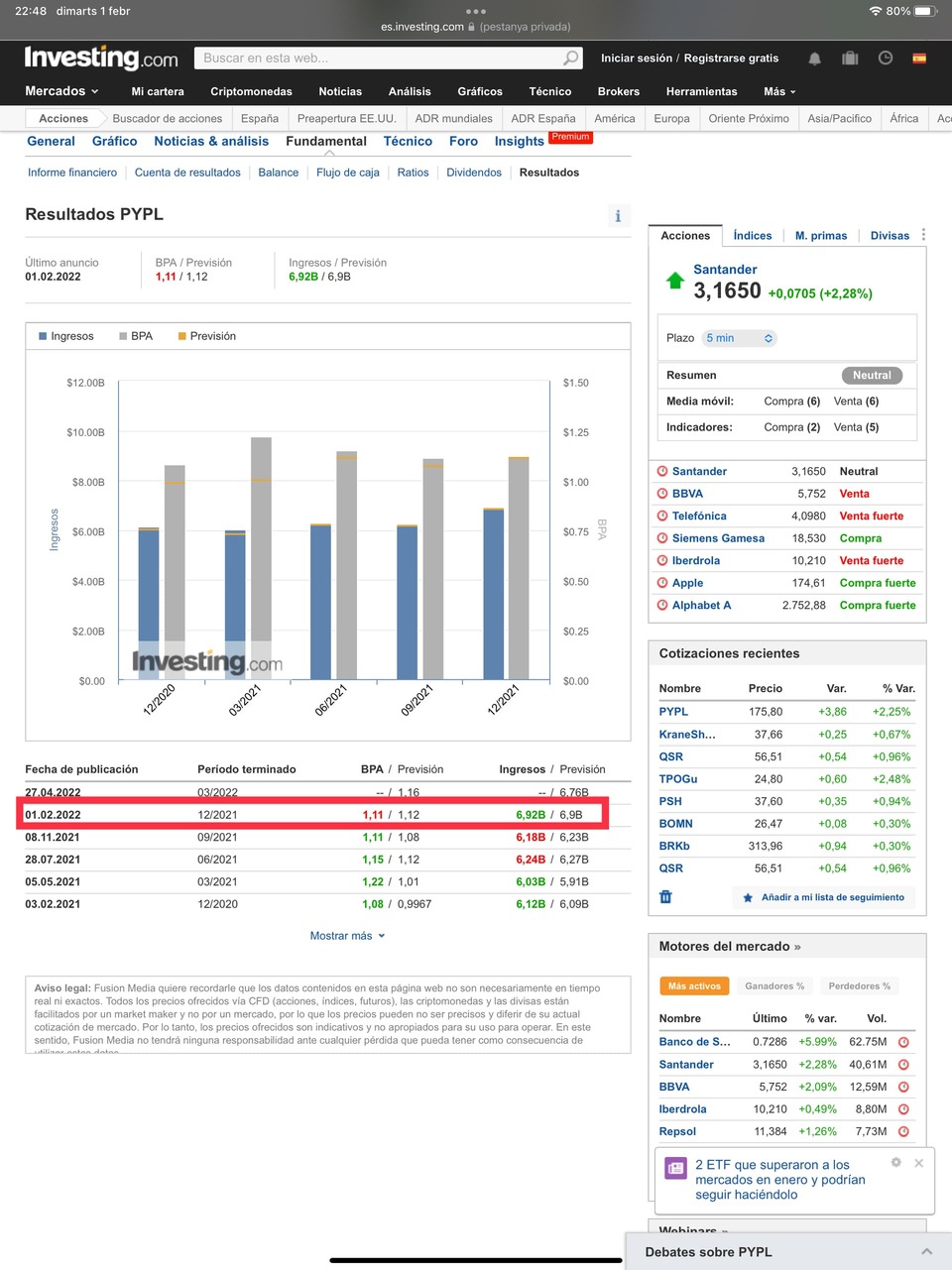

Los resultados parecen haber ido sobre lo esperado. A saber …

La caída viene por el guidance que ha dado para 2022 creo

Sí, es por eso pero parece excesivo casi un 20%.

De todas formas es lo que hay.

Creo que debo haber batido el récord del mejor market timing del foro

Viendo los resultados de Google por publicidad, Meta seguramente está en el mismo orden de magnitud. Además, destacarán que su app Oculus fue de las más descargadas estas navidades.

¿Apuestas que subirá otro 10% after market como Google?

Y la guinda del pastel sería que Amazon también anunciase un split esta semana

Menudo notición lo de Google… menos mal.

Aun así, yo confío en que todavía no haya terminado la corrección y tengamos oportunidad de comprarlas más baratas.

Y pago de dividendos

Saludos.

Si no valieran más de 2500 dolares ya habría entrado en Amazon y Google. El problema es que puedo entrar, pero una sola vez… Si entro a estos precios finiquito muchísima liquidez y también me interesaría entrar en otras. Me mantengo cauto porque sigo leyendo por muchos sitios que este rebote sigue siendo normal y esperado y hasta que no se vuelva por encima de la media de 200 sesiones (creo que era), podemos seguir bajando en cualquier momento. Ojalá sea verdad.

Si me sale mal lo único que pasará es que tendré algo más de liquidez para los siguiente meses y que me habré vuelto a perder Amazon y Google ![]()

https://twitter.com/antonio_mangas/status/1488477534329126917?t=M_BLD2CQF0BOUfA4XKmv2g&s=19

Con Google tenía que haber hecho el esfuerzo y haber entrado sobre los 2000 hace 1 año, pues también estaba barata…

Dicho y hecho, ¡Compradas! Pero no me piques más que como siga bajando acabaré metiéndolo todo a ésta. ![]()

(M*)

PayPal maintained strong growth in terms of payment volumes in the fourth quarter, but other aspects of its results presented a somewhat sour note. We continue to believe the narrow moat company is well-positioned to benefit from secular trends over time, but an end to pandemic tailwinds and its eBay relationship could make for somewhat tougher sledding going forward. We will maintain our $151 fair value estimate.

In the quarter, total payment volume grew 23% year over year, and net revenue was up 13%. eBay was about a 900 basis point drag on revenue growth. Payment transactions per active account was up 11% year over year, maintaining the pace from the last two quarters.

The biggest negative surprise in the quarter was net new active accounts, which were up 9.8 million sequentially, including 3.2 million added through the acquisition of Paidy. This was well below expectations. In part, this appears to be driven by management disqualifying 4.5 million accounts following an internal review. However, management also noted that the company expects to add only 15-20 million accounts in 2022. This suggests a rate of account growth not only below the level seen during the pandemic, but also below prepandemic levels. Management noted that incentive programs to add accounts have been proven to have relatively poor economics, as accounts acquired through incentives tended to churn quickly. As a result, management is pivoting investment to focus on engagement of existing accounts. While this switch makes strategic sense to us, we think the situation highlights the fact that PayPal’s heady growth will not be without its hiccups.

Adjusted operating margins declined to 21.8% from 24.7% last year, largely due to a lower transaction margin. Management stated, however, that they expect investments made this year to lead to leverage next year in terms of non-transaction-related expenses.

Después del split podrás comprarla por $200. El problema es que habrá mucho inversor deseando añadirla a cartera, y posiblemente el precio se infle demasiado.

Sólo hay que recordar cómo se movió el mercado con los splits de Tesla…

Ayer nadie habló de UPS, pegó un buen arreón. Está claro que las FAANG son las FAANG para todo, acaparan información y no solo información…

Saludos.

Ánimo,

A todos nos pasa. Es lo que digo, sigues a una empresa, te decides a entrar y pasa lo que pasa. Otro que pasaba por ahí y ve la caida y se mete y acierta sin saber ni pretender. Es otra ley no escrita.

Un saludo