Esperemos que el desenfreno sexual sea con preservativos, amplió posición y voy para adentro con unas pocas ![]()

7 Me gusta

Yo he aprovechado para iniciar posición con 20 acciones, a meter la patita poco a poco e ir ampliando el abanico de empresas británicas.

5 Me gusta

Pincha Unilever, pincha RB… No me queda otra que esperar al viernes y ver qué hace mi querida PG, que el dinero es finito

5 Me gusta

Iniciada posición en RKT, hay que aprovechar cuando hay rebajas para entrar a esta…

5 Me gusta

No es por lo mismo, pero me huele a Bayer… Como indica @kindzmarauli esta en mínimos de 5 años, no es que hayan sido unos resultados malos de manera puntual. Además, congelaron dividendo en su momento covid.

Si con una rpd tan baja recortas, no sé, no me acabo de sentir cómodo.

5 Me gusta

Hombre, Bayer … no veo por aquí a ningún Monsanto

1 me gusta

Igual es un mal ejemplo, pero un ejemplo para comparar el goteo costante de valor bursátil de la empresa durante los últimos 5 años (Eso que se dice de no pillar con las manos un cuchillo que esta cayendo)

2 Me gusta

Yo lo cierto es que no veo los resultados tan dramáticos como para semejante caída, pero mejor ser prudente y espaciar las compras.

4 Me gusta

La compra de Mead Johnson ha sido similar. De hecho, en mi opinión, ha sido peor, bastante peor. Al menos, una vez salvados los juicios, la parte de Monsanto sigue siendo un gran activo dentro de Bayer a largo plazo. De Mead Johnson no pienso lo mismo.

Sobre la caída, era bastante previsible que las ventas de 2020 no eran sostenibles una vez terminase la pandemia. Le sumamos el impairment en infant nutrition y la sobrereacción del mercado estaba garantizada.

He comprado unas pocas más. Con suerte rondará este rango unos meses más que me permita terminar de ampliar, que la liquidez está complicada últimamente gracias a Pooh.

12 Me gusta

Yo también compraré mañana

Salu2

4 Me gusta

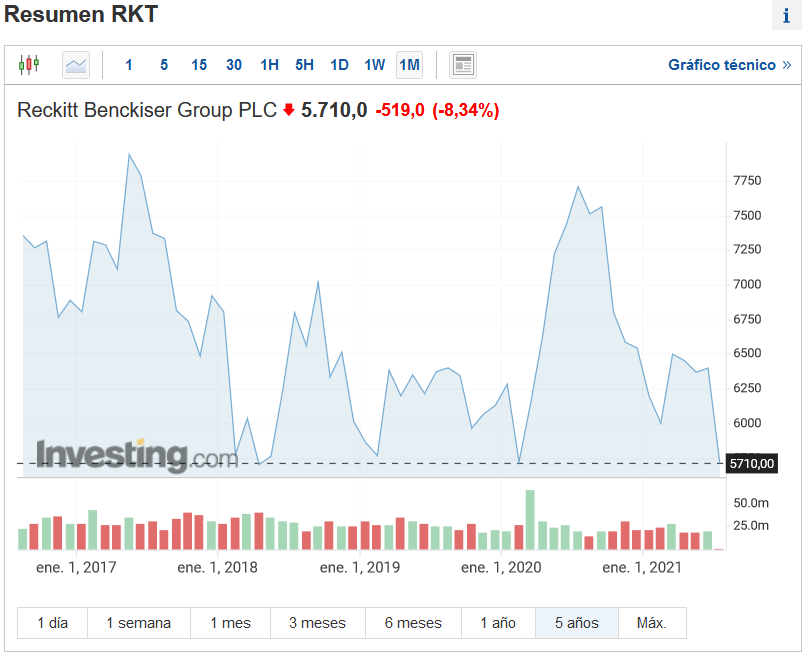

Reckitt, fabricante de Lysol, cayó un 8,4% y registró su peor día desde febrero de 2003, ya que se unió a otras importantes empresas de bienes de consumo con una advertencia de que sus márgenes se reducirán este año debido a los mayores costos…

3 Me gusta

No sé si es correcto pero en SA indica que el payout es de 104…

Otro que inicia posición a 55,90 con 1/3. Si sigue corrigiendo el mes que viene ampliaré con otro 1/3. No pretendo cogerla en el mínimo. Para mi esta empresa defensiva y de calidad con un 3% de RPD ya me parece bien.

6 Me gusta

Yo tampoco me pude resistir, también 1/3 de posición hoy. A ver cómo evoluciona.

Reckitt Misses on First-Half Margins but Has the Pricing Power to Rebuild Margins For Next Year

Reckitt missed our forecasts at the gross margin in the first half of 2021 due to rising commodity costs. Given the continuing spikes in raw materials in recent months, it is unlikely to be the last company to do so this reporting season. With inflationary pressures currently greater than Reckitt’s ability to raise prices, we expect the gross margin to continue to be weak in the short term, with further margin degredation in the second half of the year. However, the market sell-off of the stock is an overreaction, in our view, and we do not believe this report wipes 8% off the intrinsic value of the stock. In fact, we believe Reckitt is better positioned than most to pass through the cost inflation to consumers, with parts of the consumer health and formula businesses holding fairly strong pricing power. Nevertheless, we are lowering our gross margin estimates for this year and next, and we are cutting our fair value estimate to GBX 6,500 per share from GBX 6,800 to reflect the short-term margin squeeze. We think the sell-off has created a somewhat attractive entry point.

First-half sales were bang in line with our forecasts, with like-for-like sales growth of 3.7%, excluding the formula business in China, which is due to be sold to a private equity firm imminently. This is a solid performance when considering the comparisons from last year, when strong demand for detergent drove 14% net revenue growth. As expected, however, growth slowed in the second half, with consolidated like-for-like sales growth of 2.2%.

The 290-basis-point decline in the EBIT margin was worse than we had anticipated, reflecting the worsening cost environment. Mix and deleverage accounted for 100 and 70 basis points, respectively, and were anticipated, but the 160 basis points (and rising) impact from inflation was worse than we had anticipated and makes management’s initial guidance for 2021 of a flat margin now appear unachievable.

6 Me gusta

Pues la habia estado siguiendo un buen tiempo, incluso estuve dentro un tiempo pero creo que con P&G y Unilever voy bien servido

2 Me gusta

https://twitter.com/ProfesorDiv/status/1432729209781342212?t=mD2rIkQht6ZkCZ-grI1Lbg&s=19

Un hilo interesante analizando la situación actual de la empresa. Me podría interesar pero el tema es que aunque ha bajado mucho tampoco parece estar barata.

14 Me gusta

Consumer subiendo tras presentar resultados. Suben ventas en el tercer trimestre, y sobre todo, aumentan precios para compensar la subida de sus costes.

13 Me gusta

Reckitt se acerca a los mínimos marcados en verano. ¿Se puede decir que es la clorox británica?