Totalmente de acuerdo. Yo suelo llegar a ese contenido a través de los enlaces que se publican en el foro. Soy un poco comensal en ese aspecto, pero es el mejor filtro que se me ocurre.

1 me gusta

Q es RRSS?

1 me gusta

Redes sociales

En este punto no se si estoy de acuerdo contigo. Corrígeme si me equivoco.

Invirtiendo por dividendos, la idea es ir aumentando la cartera poco a poco para conseguir cada unas rentas mayores por dividendos. Invirtiendo en empresas con un dividendo creciente, año a año estos dividendos van creciendo (a parte de seguir creciendo mediante la compra de acciones, ya sea reinvirtiendo el dividendo o mediante aportaciones de patriomonio).

Por lo tanto, si en un punto me desinvierto por necesitar el dinero (no por rotacion o poda de cartera), todo el aumento de dividendo que se dió en esos años respecto al precio de la acción en el momento de compra desaparece, y si vuelvas a comprar más adelante empiezas desde 0.

Por eso mi idea es tener un ahorro aparte para no tener que desinvertirme nunca debido a necesidades.

Claro, como el resto de compras periódicas que hagas aunque no vendas nada. Lo único que tienes que tener en cuenta es la plusvalía que te toque pagar si vendes con ellas.

Si dejas un dinero parado pata usarlo sin tener que desinvertir, durante todo el tiempo que lo tengas parado estás teniendo un lucro cesante.

Eso es cierto. Pero también puede ser que te toque vender en un momento malo de mercado y acabes perdiendo dinero, mientras que si tienes un dinero ahorrado quizá no necesites vender esas acciones.

Igualmente, en mi situación ahora mismo, como acabo de empezar prefiero ir con calma y seguir aprendiendo antes de invertir más dinero.

Claro, pero entonces estamos mezclando conceptos. Si vas a necesitar el dinero en el corto plazo, no lo pongas en renta variable puesto que la volatilidad te puede jugar una mala pasada. Ahi no hay más que rascar.

Pero una cosa es eso y otra cosa es que no te merezca la pena vender porque entonces vuelves a poner el contador a cero.

Vale, ahora sí te he entendido. Estoy de acuerdo contigo si. Ahora mismo tengo mi ahorro en una cuenta de renta fija al 2,5%. En un año me dejará de dar rentabilidad, y entonces veré que puedo hacer con ese dinero para poder tenerlo relativamente disponible en caso de necesitarlo.

1 me gusta

Imaginaba que vendría por aquí el problema, porque lo he visto repetido en Twitter varias veces.

Lo que llamamos YOC es la rentabilidad respecto al precio de compra. La gente lo utiliza mucho y está muy bien para control propio y demás. Pero no vale más que para eso.

Ahora vayamos a lo que importa. Tu compras mañana 10 acciones de una empresa A. Cotiza a 100 euros y reparte 5 euros de dividendo. Pasan 10 años, y la empresa ha doblado tanto la cotización como el dividendo, pasando a cotizar a 200 euros y repartir 10 euros de dividendo. Por lo tanto, tienes 2000 euros en acciones que reparten 100 euros de dividendos al año.

Supongamos que mañana finalmente no compras la empresa A, y haces lo que quieras con el dinero. Dentro de 10 años, tienes 2000 euros. Con esos 2000 euros compras 10 acciones de la empresa A. Y… SORPRESA, tienes las mismas acciones, el mismo dinero, y recibes la misma cantidad de dividendos al año comprándolas mañana o en 10 años.

De verdad, no sé de donde salió que el interés compuesto funciona de distinta forma en el DGI que en cualquier otra inversión, pero cada vez lo veo calar más por internet, y es una soberana tontería (dicho con todo el respeto)

1 me gusta

Tiene todo el sentido del mundo lo que dices. Seguramente esté mezclando conceptos. El único problema que yo le veo al tema de meter más dinero ahora mismo y desinvertirme más adelante en caso de ser necesario es que no se sabe qué va a pasar con las valoraciones de las empresas en el futuro.

Es probable que, por el simple hecho de que a la larga la bolsa crece, hayan subido, pero quizá me vea obligado a vender en un momento que no es el más óptimo. O que cuando me toque volver a comprar las rentabilidades sean peores que las que tenía antes de vender.

Es esa incertidumbre la que, a día de hoy, me hace preferir tener ese dinero ahorrado simplemente y no meterlo en bolsa. De este modo, invierto el dinero “que no necesito”. Me siento más cómodo de esa manera.

Gracias por la explicación.

Pero es que eso es lo que tienes que hacer siempre😛

1 me gusta

Lo normal es que, si se compran empresas buenas, la mayoría en un plazo de tiempo largo, vayan subiendo su cotización porque su negocio vaya creciendo también.

De forma que, con 1.000€ de ahora puedas comprar más acciones de una empresa, que en unos años. Por varios motivos además. Primero, que el dinero no invertido se devalúe con la inflación. Y segundo, porque nominalmente las acciones hayan subido de precio.

Por eso siempre se recomienda invertir a los mayores plazos posibles, para no interrumpir el interés compuesto.

Aunque estoy de acuerdo que el YOC no sirve para mucho, ya que al final, para un mismo número de acciones, tanto si han costado 1000€ o 3000€, se va a percibir el mismo dinero en efectivo.

Por cierto, podríais decirme páginas y herramientas gratis para analizar acciones? Para intentar ahorrar un dinerillo y no pagar el tikkr plus…jajajahash

Gurufocus

Roic.ai

5 Me gusta

Buenos dias.

A mi parecer el YOC te informa de la evolución de la rentabilidad de tu inversión si una empresa hace crecer los beneficios y los dividendos al 15% anual eso significa que cada cinco años doblas los dividendos.

En la renta fija tendrás el mismo rendimiento cada año.

Un empresa DGI que haga recompra de acciones e incremente márgenes cada año te aporta un plus con respecto a las empresas con bajo crecimiento.

Todo depende de tu horizonte temporal. Yo creo que tener esos 30k invertidos en Visa, Microsoft, MasterCard o Moody’s y las compras en su PER medio histórico o menos no te ofrecen menos seguridad que la RF con una rentabilidad esperada superior.

Siempre y cuando seas paciente y no te coman los nervios.

3 Me gusta

Buenas a todos. Hace unos días, cumplí mi primer “cumpleaños” como inversor, y desde hace tiempo me marqué esta fecha para hacer una pequeña actualización del hilo. Espero que en un futuro pueda servir a alguien que esté en una situación parecida a la que estoy yo ahora o a la que estaba hace 1 año cuando abrí el hilo pocos meses después de haber empezado a invertir.

A día de hoy, no hay un solo día en el que me haya arrepentido de empezar en esto. Es cierto que he empezado a invertir con un mercado claramente alcista en general y que no me ha tocado, por ahora, sufrir en mis carnes grandes bajadas de cotización de mis acciones. Por otro lado, tampoco me he comido ningún recorte de dividendo. En cualquier caso, me gustaría creer que tengo la mentalidad adecuada para poder realizar este tipo de inversión a largo plazo sin cometer locuras por no tener claro qué hacer en cada momento. Cada vez me siento más seguro en cuanto a las inversiones que realizo, teniendo mucha más soltura a la hora de analizar acciones y tomar decisiones más conscientes a la hora de elegir dónde y por qué invertir. Me abrí la cuenta en IB y, aunque me abrumó un poco al principio la gran diferencia que hay en cuanto a interfaz y opciones con el Broker Naranja de ING, estoy muy contento de la decisión.

En cuanto a la formación, en estos meses que han pasado desde que abrí el hilo, no he dedicado mucho tiempo a leer libros sobre inversión (es mi tarea pendiente para este próximo año), pero ese tiempo lo he dedicado a leer libros de temática similar o relacionada (he leído “El Cisne Negro”, por ejemplo). A lo que sí he dedicado mucho tiempo, casi diariamente, es a investigar por mi cuenta en internet, ya sea leyendo este foro, viendo páginas/artículos online y, de nuevo, viendo a la gente de youtube que, a mi parecer, entiende y merece la pena (especial mención para Gorka, de eldividendo.com).

Sigo centrado en mi objetivo de ahorro/colchón que me plantee hace 1 año, viéndolo cada vez más cerca (qué difícil me ha resultado mes a mes mantenerme mas o menos firme para no dedicar más dinero a la inversión de lo que debería, con respecto al colchón…). He ampliado mi objetivo de colchón, pero siempre haciendo crecer la cartera de la mano con este.

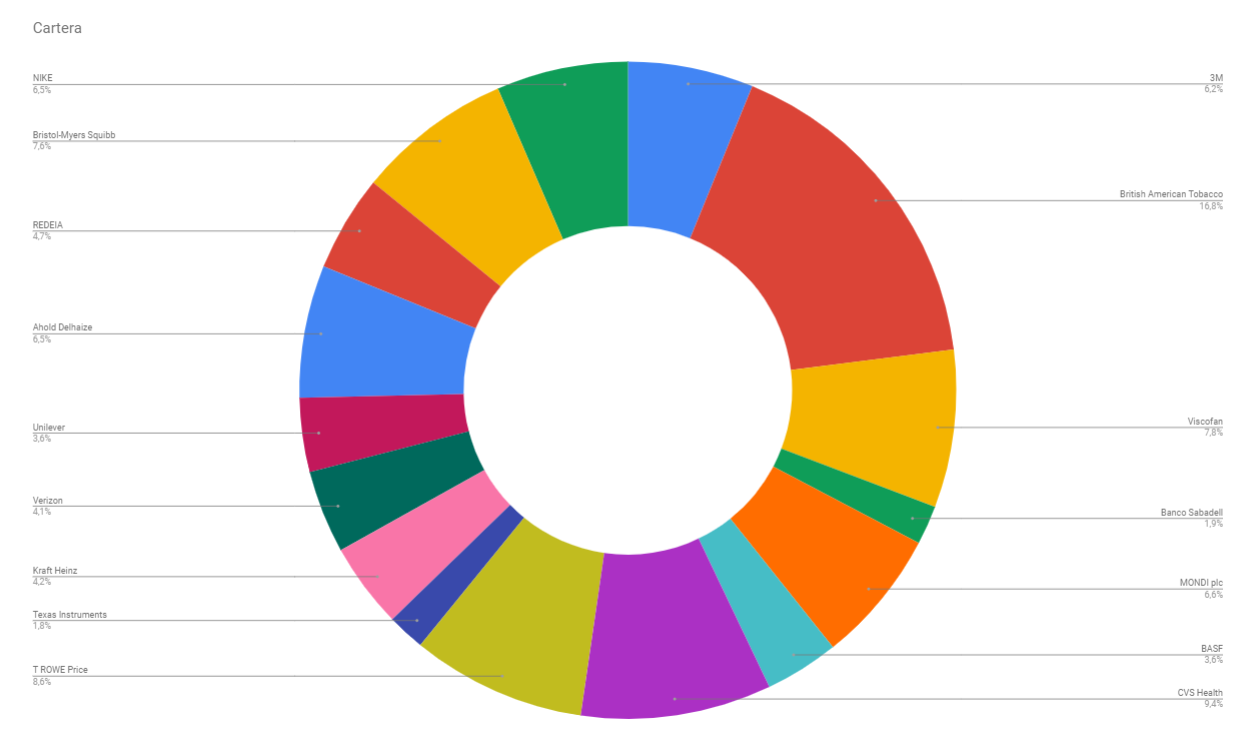

A día de hoy, mi cartera se compone de las siguientes acciones:

Siendo los precios medio de compra:

BATS: 25,17£

CVS: 68,557$

TROW: 97,068$

VIS: 56,25€

MNDI: 14,54£

BMY: 50,21$

AD: 25,985€

NKE: 91,91$

MMM: 83.754$

RED: 14,99€

KHC: 34,319$

VZ: 34,80$

ULVR: 37,30£

BAS: 42,78€

SAB: 0.96€

TXN: 157,00$

Aún sigo intentando dedicar la mayor parte de mi dinero invertido a empresas que encajan en una estrategia DGI, aunque quiero empezar a explorar nuevas formas de inversión (principalmente empresas de calidad que no den un dividendo alto, como NKE; e inversión en cíclicas).

Sigo agradeciendo cualquier tipo de recomendación sobre empresas, estrategias, lecturas,etc… aún soy un novatillo en este mundo.

Muchas gracias por vuestro tiempo.

15 Me gusta

Nadie dijo nunca en su lecho de muerte “Ojalá hubiese invertido menos” ![]()

5 Me gusta

Buenas tardes a todos,

No tenía pensado actualizar mi hilo a estas alturas del año, pero a veces la vida tiene planes diferentes a los tuyos.

Hace aproximadamente un mes y medio que mi pareja me comunicó que vamos a ser papás primerizos. Nosotros teníamos claro que queríamos ser padres desde el principio, pero no era el momento que habíamos planeado para ponernos a ello.

Una vez pasado el shock inicial, viene la inmensa ilusión y alegría por todo el proceso y por el bebé en camino, pero también toca reorganizar pensamientos y planes de cara a la nueva vida que nos espera.

Actualmente vivimos de alquiler muy cómodamente en un pequeño apartamento de unos 30 m2 en un barrio del sur de Madrid. Hasta ahora, esto había sido más que suficiente para nosotros, ya que nos permite pagar un alquiler bastante bajo para como está el mercado ahora mismo (pagamos aproximadamente unos 660 euros mensuales entre los dos) y vivíamos bastante cómodos, ya que yo pasaba mucho tiempo fuera de casa por mi trabajo y cuando estaba en Madrid no se nos hacía pequeño. Sin embargo, todo esto cambia con la venida del primogénito. Esta opción deja de ser viable a corto/medio plazo. Quizá podamos intentar estirar el chicle todo lo posible, pero no veo que podamos estar cómodos demasiado tiempo en esta vivienda con un bebé recién nacido.

Además, debido a la llegada del bebé, me ha tocado replantearme mi situación laboral y volver a un trabajo mas de oficina, en Madrid, para poder pasar tiempo con mi familia. Sabía que este momento iba a llegar tarde o temprano, y tuve suerte de que al poco tiempo de buscar empleo encontré algo que me gustó tanto profesionalmente como por las condiciones ofrecidas (cobrando menos que en mi empresa anterior, aunque eso sabía de antemano que iba a pasar). Es muy probable que tenga que teletrabajar x días al mes, por lo que la opción de apartamento pequeño sin opción a un mínimo de intimidad también complica mucho este punto.

Con todo esto dicho, se nos planteaban, principalmente, 2 opciones: irnos de alquiler a otro lado, entrando en la espiral de precios locos de alquiler que hay en Madrid a día de hoy, o plantearnos comprar una vivienda. Esta segunda opción es algo que nunca habíamos pensado hacerlo tan pronto, puesto que yo quería ir formando cartera y patrimonio poco a poco a la vez que creando mi colchón de seguridad con el que dar una buena entrada llegado el momento. El inconveniente de plantearnos la compra de una vivienda es que, a no ser que cogiéramos un porcentaje del 90% aprox de hipoteca (cosa a evitar en mi opinión), tocaba deshacer toda o gran parte de mi cartera.

Finalmente, tras darle muchas vueltas, hemos decidido tirar por la compra, sin prisa por ahora, de una vivienda. He empezado a vender poco a poco muchas de las acciones que tengo. He tenido la suerte de que esta decisión ha coincidido con máximos históricos de gran parte de mi cartera, lo cual hace mucho más fácil el proceso. Me da pánico pensar que por postergar la decisión unas semanas o meses más, la situación fuera otra. Aún necesitaremos ahorrar algo más para poder afrontar todo este proceso más tranquilos, pero hasta abril que nace el mochuelo aún tenemos tiempo. Creo que entrar a alquilar ahora, con la pérdida de dinero y tiempo que puede suponer, con tal de aguantar la cartera y postergar el proceso de compra unos años más sería bastante erróneo por nuestra parte. Al fin y al cabo, la frase de “la cartera debe adaptarse a ti, y no al revés” la conocemos todos, y es en momentos como este cuando toca ponerla en práctica.

Afortunadamente, solo con mi sueldo es muy probable que podamos hacer frente a hipoteca + gastos familiares con relativa holgura. Si sumamos a esto el sueldo de mi pareja, que es algo mas inestable debido al sector laboral al que se dedica, entonces el margen se seguridad se amplía mucho y da para ahorrar de sobra. Si se alinean todos los astros, y conseguimos que nos den la ayuda de la Comunidad de Madrid por maternidad (500 eu al mes durante 28 meses), para la cual a priori cumplimos los requisitos, entonces quizá hasta estemos en una situación económica mejor a la previa al anuncio del embarazo ![]() (para una vez que puedo recibir dinero público, no lo queremos desaprovechar).

(para una vez que puedo recibir dinero público, no lo queremos desaprovechar).

Como reflexión final, quería actualizar mi hilo compartiendo mis reflexiones en todo este proceso de decisión con el objetivo de que si alguien se encuentra en alguna situación similar a la mía, en la que toca tomar pensar en qué hacer con tu cartera por motivos personales, le pueda servir de cara a su decisión. Personalmente, esto me ha servido para darme cuenta de que no siempre se pueden hacer planes para todo, y que muchas veces estos no se van a cumplir, y hay que estar preparado para cuando esto pase.

Un saludo.

PD: cualquier recomendación respecto al tema vivienda, hipotecas, o cualquier otra cosa es más que bienvenida.

17 Me gusta

Mi opinión:

Financia el piso lo máximo que puedas (90%) estirando el número de años lo máximo que te ofrezca el banco (35 o 40 si eres joven). Obviamente trata de comparar mucho y comprar bien.

Coge una hipoteca a tipo fijo como mínimo los primeros 10 o 15 años que es cuando mas intereses pagas. Igual para cuando compres tienes suerte y han bajado un poco más los tipos.

Asegúrate de que te permitan amortizar por adelantado sin comisiones y de que la hipoteca no tenga vinculaciones a seguros de salud, de vida, de coche, etc. los bancos te ofrecen un tipo de interés más bajo a cambio de estás vinculaciones con las que te sangran después. La hipoteca a tipo fijo no sube pero los seguros sí y saben que no te puedes dar de baja, no cometas ese error que cometió mi pareja antes de conocerme a mí.

Pueden pasar dos cosas:

- la cosa va mal y ganas menos o tienes más gastos de lo que esperabas: ya has hecho bien en financiar y alargar la hipoteca lo máximo posible para pagar menos cuota mensual. Los primeros años de una hipoteca son siempre los más peligrosos.

- la cosa va bien: vas amortizando hipoteca y reduciendo el plazo con cada aportación extra que hagas, los años se descuentan rápido si vas amortizando.

Y disfruta la paternidad ![]()

3 Me gusta

Lo primero enhorabuena y creo que has tomado un gran paso que muchas veces es complicado de dar pero bajo mi opinion es el correcto (El vender la cartera si es necesario), porque para eso esta digo yo.

En cuanto a consejos, nosotros compramos hara dos años y medio, justo antes de la invasion de Ucrania y conseguimos unos tipos muy buenos. Mi pareja estaba segura de buscar el plazo fijo asi que contamos con un 1,8% fijo que llega al 0,8% con las bonificaciones (nomina, vinculaciones, etc). Aqui viene una de las informaciones que mas contraria he encontrado por internet. Nosotros tenemos seguro de vida y de hogar con el banco (Caixa). Y aunque es una mierda el de hogar (a nivel de coberturas), no encontramos un precio que nos haga ahorrar mas: sumando el coste del seguro propio + el porcentaje que subiria la hipoteca, no hemos encontrado ninguna empresa que reduzca esa cuota, veremos si con el tiempo lo suben y nos merece la pena el cambio. Por lo que mi primer consejo es tener en cuenta las vinculaciones, pero sacar los calculos porque hay casos que no son tan fatales como encuentras por internet. Ya te digo yo he intentado varias veces buscarlo por uno mas barato pero no nos salen los numeros. Y como anotacion, por ley no te pueden obligar a contratar sus seguros, puedes tener de cualquier empresa, lo que es obligatorio es tener un seguro de vida y de hogar.

Otro consejo es que no te fies totalmente de las simulaciones de internet o lo que pongan en las webs, te pueden servir para hacerte una idea, pero yo consegui mejores ofertas directamente llamando. Pregunta a tu banco habitual, pero no te cierres al resto, tanto onlines como openbank o evo, ni a tradicionales.

Cuenta con un 30% del dinero, normalmente los bancos solo financian hasta el 80%, asi que necesitas el 20% para la entrada y cuenta con un 10% adicional entre notario, gestoria y demas.

3 Me gusta