Realmente esa es la generalidad, para ejercicio 2019 y posteriores.

Para el ejecicio 2018, como es transitorio (hasta 5 de julio una cosa y a partir de ahí otra), se resuelve con unos cálculos cuánticos que mi cabeza no alcanza a comprender.

Siempre tienes libres de impuestos tus primeros 5500 euros aproximadamente que es lo que llaman minimo vital o algo así. Lo que te hayan retenido de esa cantidad de trabajo o rentas del ahorro te lo devuelven en el IRPF

Correcto. Pero, por lo que dice @miguel_angel_sanz, él ese mínimo ya lo cubre con los dividendos. La cuestión es, a misma cantidad de dividendos, cuánto PP puede recuperar sin tributar más.

No sé si me cuadran los cálculos.

Si tienes 11.000 en divis, lo máximo que puedes reducir por pérdidas es el 25%, ¿no? Si es así, se te quedarían en 8250, que pasan los 6500 y no tendrías la reducción de los 5565.

O dicho de de otra forma, por muchas pérdidas que aflores, solo puedes cobrar 8666€ en divis (8666 * 0,75 = 6500) para mantener esa reducción. Supongo que alguien IF estará por encima.

No estoy hablando de compensar el 25% (que también) sino de hacer saltar esta reducción:

7.2.6. Reducción por obtención de rendimientos del trabajo

La reducción por obtención de rendimiento de trabajo únicamente se aplicará a los contribuyentes con rendimientos netos del trabajo inferiores a 14.450 euros siempre que no tengan rentas, excluidas las exentas, distintas de las del trabajo superiores a 6.500 euros. En estos casos se aplicará tanto el gasto de 2.000 euros como esta reducción. El importe de la reducción ser

Sí, a esa reducción me refiero yo. Pero fíjate que solo vale si recibes menos de 6500 en divis. Y en el caso que pones de 11000 y aflorar pérdidas, te seguirías pasando porque se quedarían en 8250 por el límite del 25%

Si cobras 11.000€ en dividendos y afloras pérdidas por 5.000 € tu renta de capital final del ejercicio son 6.000 €.

Aquí renta de capital no equivale a rendimientos de capital.

Aquí no se refiere a rendimientos de capital (dividendos) sólo, sino a la suma de estos con las ganancias o pérdidas patrimoniales de ventas de acciones.

A mí también me está costando explicarlo y creo que mañana lo voy a intentar simular en el renta web.

Estoy de acuerdo en que rentas de capital = dividendos - pérdidas patrimoniales

Y que para la reducción se tiene en cuenta ese número, no los divis solos.

Lo que digo es que para los números concretos que pones no es correcto decir 11000 de divis - 5000 de pérdidas= 6000 de rentas del capital. Porque solo te deja compensar hasta el 25% de los 11.000. Es decir, las rentas del capital en ese caso son 11.000 - 25% de 11000 = 8250. Más de 6500

Si es así, la reducción solo se logra con 6500 de divis o 8666+pérdidas máximas. Y es improbable que alguien IF gane tan poco

Igual estoy estoy equivocado, pero entonces hay algo que he visto en declaraciones de otros años, que salta la reducción al tener minusvalías. Lo revisaré cuando pueda.

Ganancias y pérdidas patrimoniales que se integran en la base imponible del ahorro. Si el saldo de la integración y compensación de este tipo de rendimientos fuera negativo, su importe se podrá compensar con el saldo positivo del otro componente de la base imponible del ahorro, rendimientos de capital mobiliario, con el límite del 25 por ciento de dicho saldo positivo.

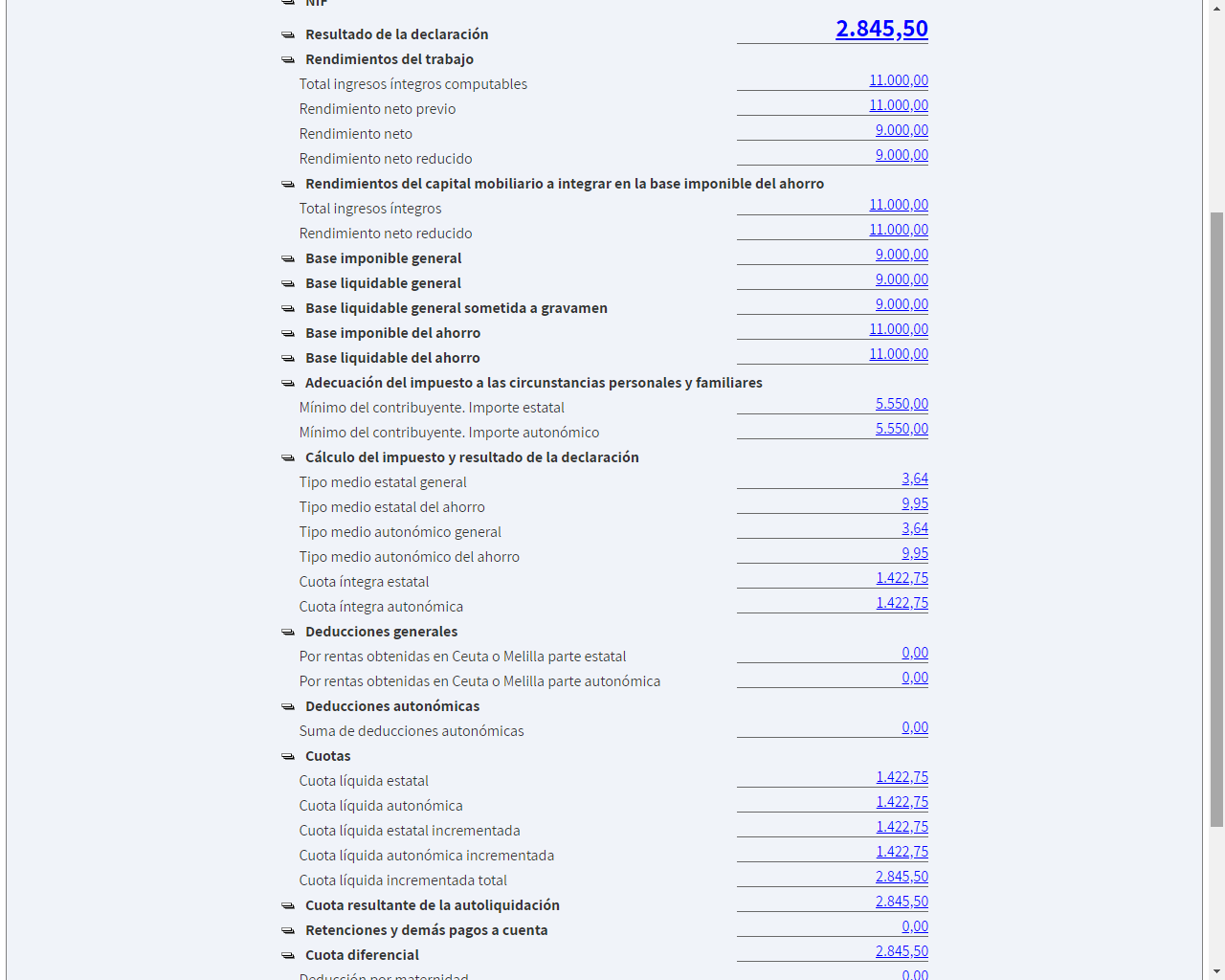

El renta web open es para la declaración de 2017. Así que he tenido que usar rentas del trabajo de 11000 y hablamos de los 3700 de reducción. Pero conceptualmente debería de ser lo mismo.

El rendimiento neto reducido son 3700 menos que el rendimiento neto.

Esto a pesar de que, como decía yo, la base imponible del ahorro se ha ido a 8800 (el año pasado solo se podía reducir el 20% de los dividendos) que es más de 6500.

Hay que ver si estamos pasando por algo por alto, pero esto puede ser bastante relevante.

Eso sí, hay que conseguir esas pérdidas cada año, que no siempre será posible.