El problema era que mezclábamos el total de rentas (ganancias - pérdidas + dividendos) que hace saltar la reducción

con

La base del ahorro (ganancias compensadas con perdidas y dividendos compensados hasta el 25% con las pérdidas sobrantes), que es sobre lo que aplica la tributación del ahorro.

Es tal como dices. Para medir los 6500 hace en bruto Rentas del capital - Perdidas patrimoniales. Con independencia que para reducir la base imponible del ahorro luego cuente el 25%

Mira, con 4500 de pérdidas patrimoniales, que restadas a los 11.000 de divis, harían los 6500 justos:

Si tienes rentas del trabajo (trabajo + pensión privada + planes de pensiones) inferiores a 13.155 €

Cosa que cumple cualquiera que no tenga rendimientos del trabajo (IF por dividendo por ejemplo).

Esta cantidad es para 2019 y previsiblemente irá subiendo a medida que suba el SMI.

Si tienes menos de 6500 € de rentas del ahorro

Cosa que se puede conseguir aflorando minusvalías que reduzcan los dividendos y las plusvalías.

¿O las plusvalías suman en otro sitio?

En ese caso:

Tienes 5655 € exentos de tributación en el trabajo.

Se suman a los 2.000 € exentos del trabajo que tiene todo el mundo.

Se suman a los mínimos exentos que tiene todo el mundo.

¿El resumen es correcto? Si veis cualquier matiz mejor indicarlo porque creo que vale la pena dejar un resumen autocontenido para que todo el mundo lo entienda. Es un caso que puede aprovechar mucha gente que tenga dividendos y planes de pensiones.

Muchas gracias a los dos por el esfuerzo de hacérnoslo comprender. Es un tema muy árido, por lo menos para mi.

Esto puede implicar un cambio de mentalidad para muchos. Siempre he dicho que para una inversión a muchos años no tiene sentido fiscal vender por el coste de oportunidad.

No se si esto es propiamente un importe exento. Igual si somos rigurosos tiene otro nombre, pero lo que sí es cierto es que te salta una reducción de ese importe al darse esas dos condiciones de rentas del trabajo y rentas del capital.

No se si eso es lo mismo que decir que tienes esa cantidad exenta, pero realmente te reduce en 5.655€.

Cuanto más plusvalías ejecutes más difícil será que la resta dé menos de 6.500. Plusvalías y minusvalías son caras de la misma moneda. Suman y restan en el mismo sitio.

Esa reduccion será de 5.655 si las rentas del trabajo son < 13.155 pero, si son mayores (14k, 15K… hasta 17k), te saltará una reducción menor en base a unos prorrateo proporcionales.

Esto es como una extensión de los mínimos personales y familiares, una ayuda fiscal a quien cumple esas dos condiciones de rentas de trabajo y de capital cada ejercicio.

Si tienes rentas del trabajo (trabajo + pensión privada + planes de pensiones) inferiores a 13.155 €

Cosa que cumple cualquiera que no tenga rendimientos del trabajo (IF por dividendo por ejemplo).

Esta cantidad es para 2019 y previsiblemente irá subiendo a medida que suba el SMI.

Si tienes menos de 6500 € de rentas del ahorro

Cosa que se puede conseguir aflorando minusvalías que reduzcan los dividendos y las plusvalías.

Puedes aflorar minusvalías vendiendo con una titularidad y comprando con otra (separación de bienes, padres e hijos, etc…), usando futuros para garantizarte la recompra cuando pase el periodo de la regla antiaplicación, comprando el ADR o la acción en otro mercado si tiene ISIN diferente, etc…

En ese caso:

Tienes 5655 € exentos de tributación en el trabajo si tus rentas del trabajo > 13.155 €.

Si tienes menos de 13.155 € de rentas del trabajo, la cantidad exento baja. La idea es dejar un mínimo global exento de tributación.

Se suman a los 2.000 € exentos del trabajo que tiene todo el mundo.

Se suman a los mínimos exentos que tiene todo el mundo.

La verdad es que yo anoche no acababa de ver la magnitud del “descubrimiento”. Porque estaba muy centrado en el tema rescate del PP y me costaba imaginar aflorar tantas minusvalías. Pero dándole vueltas, empiezo a vislumbrar la foto global.

Vamos a pasar años enteros de mercados bajistas / recesión / crashes donde muchos tendremos toda o parte de la cartera en rojo. Si usamos esto sabiamente, aflorando minusvalías (lo ya dicho: cambios de titular, permutación por ADRs, etc.) tendremos la posibilidad de recibir ingresos por trabajo de hasta 7.565 sin tributar (y hasta 16.825 tributando solo lo que pase de 7.565). Esto dejando el mínimo personal de 5.500 (+hijos) limpio para los dividendos.

Escenarios concretos:

No IF: válido si se gana menos de los 13.115 / 16.825. Es el caso de mi novia, y me cambia bastante las reglas del juego, pues ya he contado alguna vez que ando con ojo de no que se pase de lo 6500 en divis. El nuevo límite es 6500+pérdidas.

Pre-IF: Aquí el abanico de posibilidades es amplio, pues hay muchos casos en los que se generarán ingresos por trabajo debajo del límite. Se me ocurren:

Año de paso a la IF, en el que solo se trabaje unos meses

Cobro del paro

Cobro de indemnizaciones/finiquito/baja incentivada etc. etc.

Situaciones de transición: reducciones de jornada, excedencias…

IF. El más evidente el comentado del rescate del PP. Pero también abre la puerta a trabajos puntuales. Los típicos hobbies remunerados que cada cual podría plantearse, se podrían realizar hasta ese límite sin tributar nada.

Yo sospechaba que iba por ahí, pero gracias a tus comprobaciones hemos podido confirmarlo y me alegro mucho, porque bien usado puede suponer un ahorro considerable para mucha gente.

Ha sido un ejercicio intelectual muy satisfactorio

Pues no quisiera que parezca falsa modestia, pero la verdad es que poco mérito he tenido.

De hecho, releyendo el hilo, me hace ver lo cabezota que puedo llegar a ser

Creo que esto nos vale para ver la grandeza de la comunidad, de contrastar opiniones y de llegar a cuestionarse que podemos estar equivocados (lo cual es dificilísimo, por desgracia)

Fíjate que en toda la conversación yo estaba convencido de que era como decía. Mezclaba la reducción de los dividendos con el sentido amplio de rentas de capital y me parecía obvio que ahí también aplicaba el 25%. Pero tu perseverancia me hizo dudar y hacer la prueba. Creo que con muchos otros, no hubiera sido el caso. Se hubieran rendido, como decías, y cada uno se hubiera quedado en su posición, pero sin llegar a tener una conclusión definitiva.

Aun así, cuando subo las primeras dos capturas, a pesar de estar viéndolo con mis propios ojos, no acabo de tenerlas todas conmigo y se me nota en el tono cauto. Pienso que se me está escapando algo y que hay un error. El cerebro es testarudo.

No es hasta que trato de entenderlo, releo tus explicaciones detenidamente, y hago la prueba con 6500/6501 euros cuando finalmente lo asimilo y, como santo Tomás, lo creo.

En fin, que gracias por el empeño de hacerme/hacernos ver. Porque es un tema árido que cuesta realmente. Esperemos que pueda servir a la gente. A mí por lo pronto va a hacerlo con la cartera de mi novia y creo que acaba de decantarme por el PP.

El ejemplo de Pepsi que pones, va perfecto, porque yo la tengo a 103 y podía sacar una buena ganancia vendiendo ahora. No lo hago porque no puedo adivinar el mercado y no sé si me va a permitir repescarla a 90 o si se va a disparar a los 140 y me va a dejar atrás. Tú dirás: ¿y qué problema hay? Compras otra buena con ese dinero, el mar está lleno de peces. Y yo digo: es una empresa brutal, de las mejores del mundo, y sé que va a estar ahí dentro de 20 años. No quiero quedame fuera y las únicas opciones que me planteo son acumular más si baja, o vender puts si sigue cara.

Creo que las dos estrategias son válidas y lo que importa es sentirse cómodos.

Por otro lado, sin pretender convencerte de nada, solo por aportar, si que veo un matiz a lo que comentas de aparcar efectivo en acciones no core de alto yield para acelerar la bola de nieve.

Fíjate que el hilo se llama recuperar la retención en origen siendo IF y era de lo que estábamos hablando en un principio. Como decía, si estás por debajo del tipo efectivo del 15% estás dejando de recuperar retención. Y si aplicas el “truco” de meter minusvalías para recuperar más PP, estás bajando el tipo aún más. Luego, exclusivamente desde este punto de vista fiscal, las acciones son más ineficientes que las otras opciones de alto yield que comento como bonos. Pero, eso, es solo un matiz que hago porque estamos en el ejercicio casi teórico de optimizar al máximo tu caso. No digo que se deban elegir tipos de activo solo por una cuestión fiscal.

Ahora que ya tenemos el concepto, si te han quedado ganas de seguir con la investigación, hay dos detalles que pueden ser interesantes:

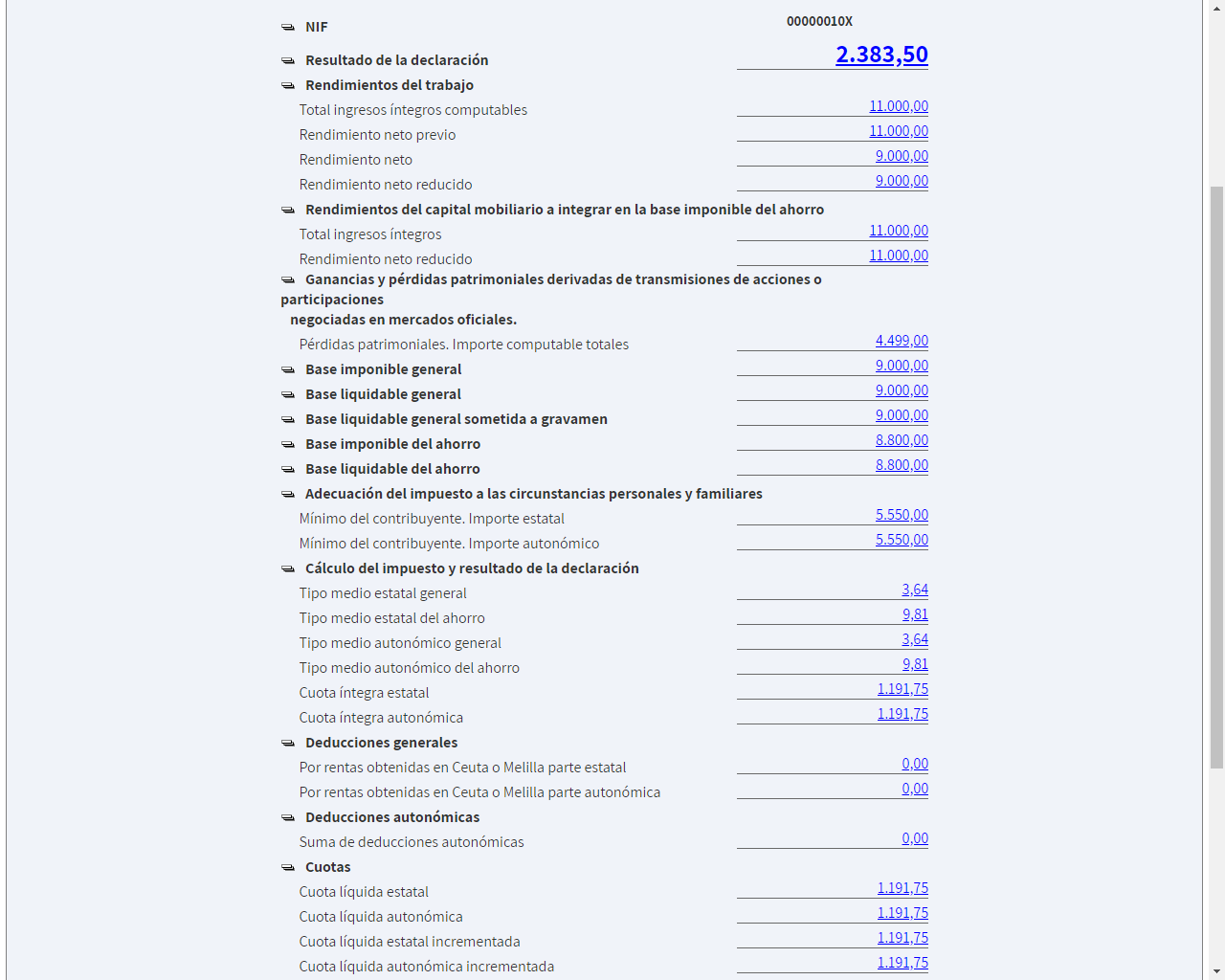

¿En el ejemplo que has hecho has metido los dividendos y su reducción del 25% en 2019?

Para que te salgan en el trabajo los 13.115€, ¿cual es la cifra que un empleado podría llegara ganar en nómina? ¿Los 2.000 se descuentan antes o después?

Más que pregunta de examen, el examen entero

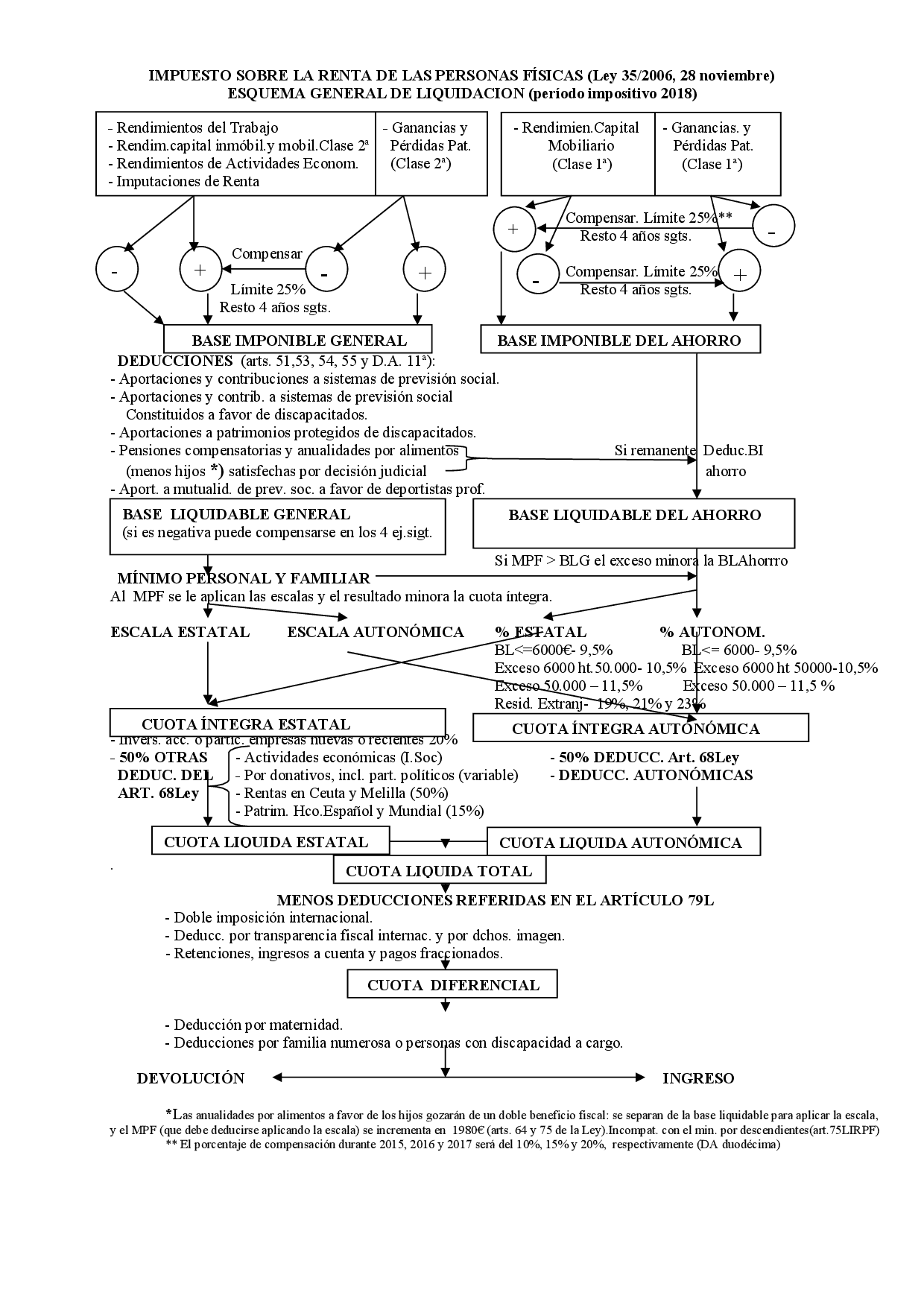

Justo me iba ya que tengo una comida. Lo vemos con calma, porque justo con la declaración llevo días intentando entender bien todo el proceso. Como dices es lioso, y mezclamos conceptos como gasto, reducción, deducción que son muy dintintos.

El otro día encontré este esquema cutrillo que me ayudó bastante.

Cuando le lleve los certificados de rentas y vio q en los apuntes de ganancias y perdidas patrimoniales habia 7 u 8 paginas de operaciones alucinó, me dijo q le habia fastidiado el fin de semana

Y cuando “le amenacé” con enviarle la simulacion a ver q le parecia me dijo q despues de la campaña de renta.

Ayer me llegó un correo de Mapfre en el que explicaban que, como parte de su programa de fidelización por tener seguros contratados con ellos, te revisan el borrador gratis.

Y si necesitas que te hagan la declaración te cobran 18 €.

Supongo que será por otros motivos, pero si, por lo que parece, sabéis más que vuestro gestor, ¿por qué tenéis gestor?

Yo, en su día, pensé en contratar uno, pero entre los consejos de la OCU, y los vuestros, para que amargarle el fin de semana a uno de “esos” gestores.

Supongo que un buen gestor cobra “mucho” porque ahorra “mucho” dinero a gente con “muchos” ingresos.

El problema es definir esos 3 “muchos”.

Yo hago como CZD, hago la declaración a familiares varios. Ya sería cachondeo que a mi me la hiciera otro.

Creo que lo que haría falta, es alguien que nos diga estos trucos que descubrimos entre todos, luego el tema de cubrirla ya no sería para tanto.

Este año me propuse no dejar todo para el final y lo he conseguido. Todo listo, y esperando con los brazos abiertos esa devolución.

D6 en Enero

720 en Febrero

IRPF de mi pareja e hijo a mediados de Abril. Cobrado

IRPF mío a finales de Abril. Lo tenía todo preparado y sólo tenía que meter los datos.

Por el negocio, declaraciones trimestrales, nóminas, protección de riesgos, protección de datos, factura electrónica, etc…

Pero claro, para temas específicos fuera de su círculo de competencia, como la deducción por doble imposición internacional, igual tienes que guiarle un poco…