No me referia a eso.

Me referia a la rentabilidad del capital.

Imagina que la subida de la accion y la RPD suben por encima de la inflacion. Bien, ningun problema

Estas protegiendo tu inversion de la inflacion, pero estas sacando rentabilidad a dicha inversion al 1%. Cuantos años tardaras en tener una rentabilidad decente al capital, cual es tu coste de oportunidad durante ese tiempo?.

La discusion es sobre la rentabilidad del capital (que logicamente deberia estar por encima de la inflacion), no la inflacion per se.

Te lo pongo con otro ejemplo facil. La accion sube cada año 1 pp por encima de la inflacion y el dividendo que es del 1% sube en la misma medida. ¿estas rentabilizando el capital?

1 me gusta

No sé si estoy entendiendo bien lo de rentabilidad del capital, si estamos hablando del ROE de la empresa ahí me pierdo.

Pero si hablamos de la rentabilidad financiera de mi inversión pues sí, estoy obteniendo una rentabilidad real positiva, mucha o poca eso es otro tema. Por ejemplo con una inflación hipotética de 5% invierto un dinero en una empresa con 1% (o un 0,1%) de RPD inicial cuyas acciones se revalorizan un 6% anual y el dividendo crece un 6%

No se si era en este hilo o en otro donde mencionabais algo así como que las matemáticas no es cuestión de opiniones, o están bien o están mal, y en este caso creo que estás juntando churras con merinas … me explico … tu puedes tener una posición que te de una RPD alta, baja o mediopensionista … y esa RPD te da un poder adquisitivo X. Si esa RPD experimenta un crecimiento superior al de la inflación estarás ganando poder adquisitivo, si por el contrario experimenta un crecimiento inferior al de la inflación estarás perdiendo poder adquisitivo.

No hay más.

Lo otro que tú mencionas es mezclar conceptos. Esa RPD original que tú obtienes podrá ser mucha, poca o la justa, eso allá cada uno con sus exigencias, pero en cuanto a ganar o perder poder adquisitivo lo que manda es el crecimiento que esa RPD experimente en relación a la inflación.

Un saludo.

11 Me gusta

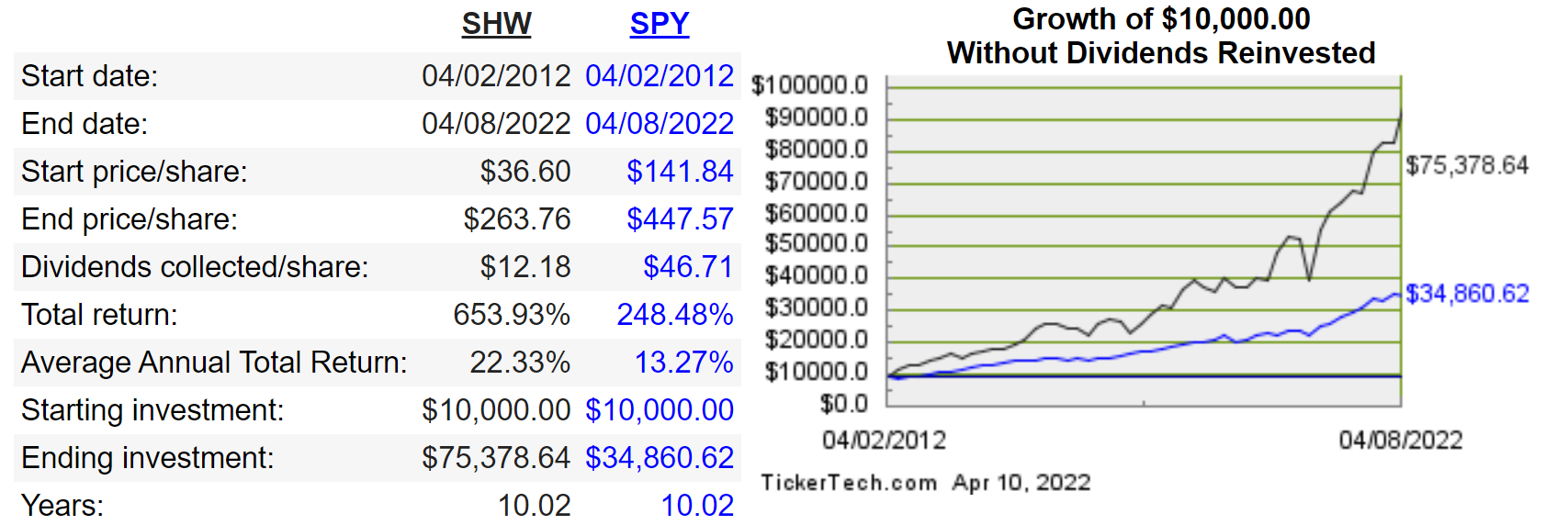

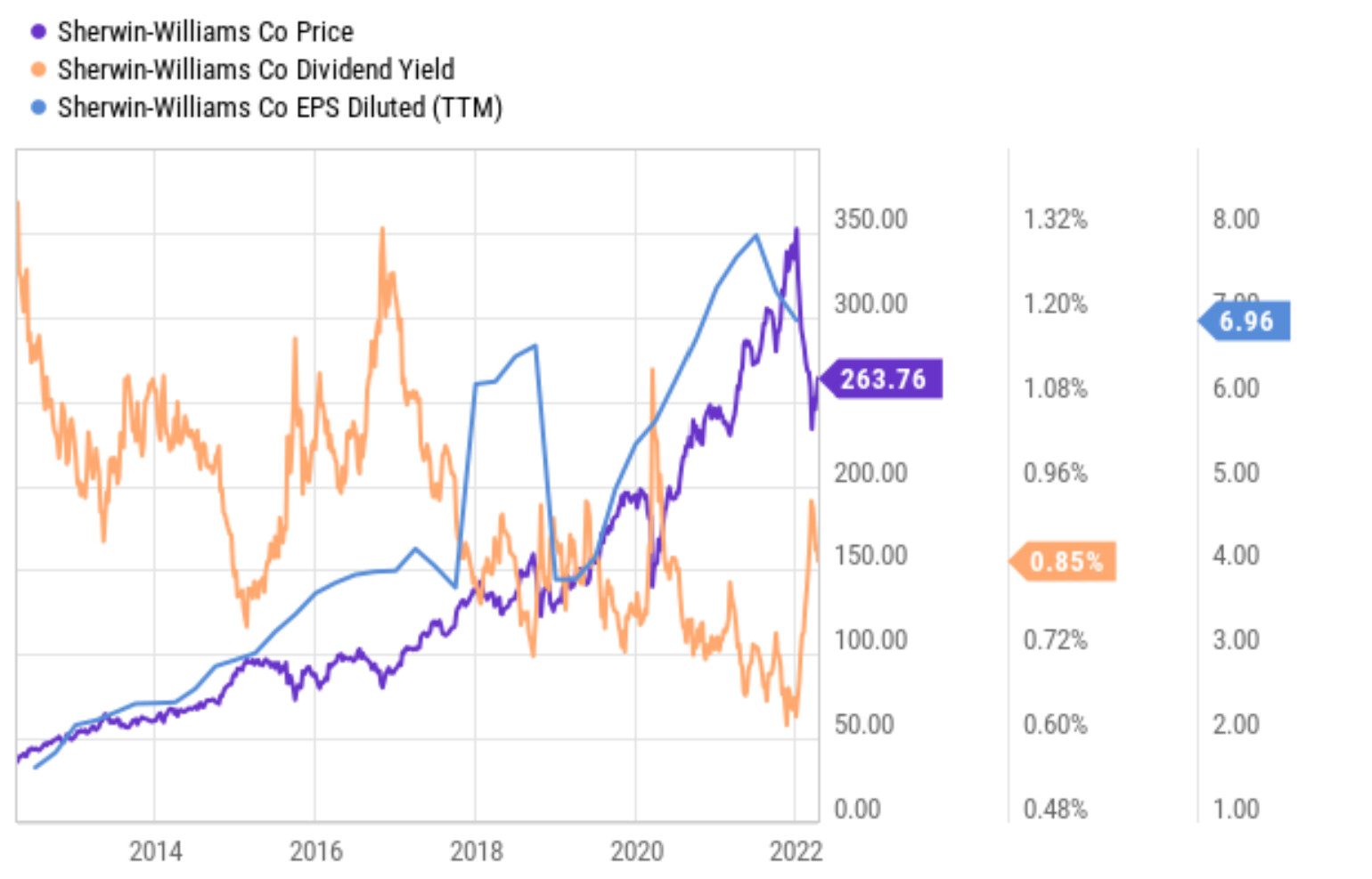

El motivo por el cual los beneficios (y no la rentabilidad por dividendo) es considerada la métrica más importante y determinante del rendimiento de una acción en el largo plazo creo que queda demostrado con estas gráficas de SHW, un empresa que raramente sobrepasa el 1.5% de yield. Y si alguien piensa que estoy haciendo “cherry picking” que haga los mismos cálculos para cualquier otra compañía que haya triplicado sus beneficios durante la última década.

Si algo me ha quedado claro en los años de existencia de este foro es la dificultad del cerebro humano (incluido el mío) para anteponer la calidad y las expectativas de crecimiento a la RPD.

7 Me gusta

Quizás mas que los beneficios sería el crecimiento experimentado por los mismos.

El tema de la RPD es una derivada de estos, y ciertamente puede verse adulterada pues ya sufre dependencia de otras variables como por ejemplo el % (payout) de aquellos que la compañía destina al reparto entre sus accionistas. Si ese payout mantiene una estabilidad y el dividendo se financia única y exclusivamente a través del efectivo que la compañía genera y la política de reparto de la empresa ha venido siendo consistente y sostenible, la RPD, sin ser “la métrica”, sí que puede ser también una buena referencia de cara a intentar sopesar si la valoración de la empresa se mueve dentro de sus rangos históricos y tener así una especie de referencia al respecto.

Un saludo.

2 Me gusta

Y partiendo de las premisas de que nadie tiene una bola de cristal y de que se puede ganar dinero absolutamente con cualquier acción, los puntos que has expuesto (añadiría el de manosear la cartera lo mínimo) son los que ayudan a un inversor a tener más probabilidades a su favor cuando se trata de sacarle una rentabilidad superior a sus inversiones en el largo plazo.

2 Me gusta

Ahora es cuando @anbax añade lo de que un inversor DGI nunca se plantearía invertir en Telefónicas, Mapfres o Líneas Directas.

De las que he comprado no, pero la mayoria, sino todas, superan el 2,6 o 2,7 que me daba CSCO.

De todas formas, estas 4 empresas dan menos del 5% pero forman parte de una cartera que en su totalidad me dan mas de un 5%, un 5,29% para ser exacto, con un incremento de los dividendos con los publicados hasta ahora de un 7,46%, curiosamente la cifra en la que esta actualmente la inflacion.

Esta conjuncion de cifras para mi es una buena noticia para los dividendos que pueda recibir en años posteriores, representa una cantidad importante de incremento, y este si, sin hacer nada de nada.

1 me gusta

No se como se ha liado tanto el hilo. Yo hablaba de que una rentabilidad por debajo del 5% para mi era perder dinero por el coste de Oportunidad y por la rentabilidad esperada de mi capital. y cuando hable que si si la rentabilidad de tu capital era superior a la inflacion efectivamente las matematicas dicen que mantienes el poder adquisitivo de tu capital, pero si no consigues una rentabilidad que te permita vivir sin gastar capital al final todo el tema de vivir del dividendo es simplemente una mentira porque con esas rentabilidades aun por encima de la inflacion te obligaria a comerte el capital para vivir. A eso me referia con la rentabilidad esperada.

2 Me gusta

y pensar que todo esto se origino por vender la REE .

Cerremos aqui esta discusion porque los pobres que tengan REE y esperen que en este foro se hable de REE estaran hasta las narices ![]()

Si en 6 meses bajan a 15 o 16, volvere por aqui, si no simplemente REE no son para mi hoy en dia.

Pero eso es cortoplacismo. Veo que te fijas muchísimo en el mismo. En un principio en REE se invierte mirando el largo plazo. El de verdad. Luego cada cual la compra-vende para lo que quiere (como muy bien has explicado)

Saludos.

1 me gusta

Siguiendo la máxima de que si sale en los medios como buena inversión es que no lo es, me quedaré quieto.

2 Me gusta

Yo no lo veo cortoplacismo. Creo que cada activo tiene un precio para ser comprado y ser vendido. Y la rentabilidad por dividendos depende de ambos ( en el precio de venta relacionado con el coste de oportunidad del dinero).

Si alguien compra y a partir de ahi piensa que como ha comprado bien es un activo a tener de por vida independientemente de como evolucione, es muy respetable, pero yo pienso que mis activos tienen un precio de venta que esta fijado en mi estrategia.

Yo no lo veo cortoplacismo, simplemente lo veo como una estrategia… mala o buena?, no lo se. A mi me ha ido bien y estoy contento con lo que es buena para mi.

3 Me gusta

Reinicio posición REE para que se calmen las aguas del foro, si lo se no las vendo.

1 me gusta

Modo ironico ON por supuestito.

1 me gusta

Artículo de pago, pero parece que la “presi” empieza a devolver favores a sus dueños

https://www.expansion.com/empresas/energia/2022/04/11/6254180be5fdeac2178b459b.html

1 me gusta

Las matemáticas son exactas, pero aplicadas a la ciencia, que no tiene componente psicológico, o sea, del comportamiento humano. La cuenta puede cuadrar pero estar equivocada, si de lo que se habla son de proyecciones de futuro que dependen del lo que haga un grupo humano como los inversores.

1 me gusta

Pura opinión personal:

Como yo no tengo ninguna bola de cristal, cosa que me impide saber de antemano lo que pasará, simplemente me baso en hechos objetivos.

Voy a largo plazo, y a largo plazo veo que vamos a un futuro completamente eléctrico.

Y en un futuro eléctrico, REE es necesaria.

En ningún momento discutiré si el precio de la acción es caro, o el valor de la empresa está infravalorado.

Simplemente creo que es un valor a tener en cartera.

15 Me gusta

No sólo eso. Si todo va a ser renovables la gestión de la red será fundamental. Otra cosa es el BOE.

6 Me gusta

Completamente de acuerdo.

Además tienes todo el tema de hispasat.