Una duda. Tengo un amigo con cuenta en R4 (sobre todo para fondos) y él tiene asignado un gestor que siempre es el mismo para diseñar la cartera y resolverle dudas

Quisiera saber…¿ si todo cliente tiene asignado un gestor fijo o es a partir de cierto patrimonio y si es así desde cuantos euros te lo asignan?

Yo no sé en R4 pero en la muchos bancos convencionales tienen eso, un gestor o varios. Cada cliente el suyo que es el mismo de muchos claro está y el patrimonio del cliente residual. En la Caixa por ejemplo… Supongo que en R4 será así con mayor motivo y tampoco serán tantos trabajando en el banco R4 creo yo.

Saludos

1 me gusta

Te asignan uno por defecto, cada cuenta tiene asignado su gestor, lógicamente como bien dice @Seth tu gestor será el de muchos otros.

Luego ya, para ciertos patrimonios puedes acceder a algo parecido a lo que en la banca general llaman departamento de banca privada, en el que ya te puedes reunir con ellos, mantener una entrevista para fijar perfiles, niveles de riesgo personalizados y diseñar una estrategia personalizada. Pero vamos, que ya te digo yo que salvo que se te vayan cayendo los billetes por los costados lo que te van a colocar es alguna de las estrategias que ya tienen montadas y lo único que varía es que mediante el análisis de riesgo personalizado tratan de ver en función de tu clasificación de riesgo y objetivos cual de ellas se ajusta mejor a tu perfil.

Ahora no sé como estará el tema, pero en su día cuando el tema de las SICAVS estaba en todo lo suyo, si ya se accedía con capital suficiente para ello te montaban la historia sin problema. Luego ya la gestión podía ser delegada, propia o un mix.

Un saludo.

2 Me gusta

Efectivamente es como apunta ciguatanejo en lo que se refiere a la gestion.

Tengo dos cuentas multidivisa en r4 y otras dos en cxb y de momento prefiero pagar algo mas y tener oficina fisica y una atencion que podiamos decir que personalizada comparandola con el resto,al menos yo.

Salvo IB que yo no lo contemplo por varios motivos no veo otros brokers en España que me atraigan.

Eso si,en cxb tengo condiciones especiales que se podrian ir por el desague pero llevo 7 años con ellos y de momento feten.

Caros pero pago tranquilidad.

S2

3 Me gusta

Gracias

¿Los que teneis Renta4 sabeis que va a hacer con los MLPs?

Lo que no sabemos es cuando Renta 4 Banco España va ha actualizar/modernizar su página web, y dentro del área de clientes su página principal. Ruego a su Presidente que pruebe una demo de IBKR. Para que compruebe a que nivel está R4.

Si actualizaron su logo R4, también dentro del área de clientes sus páginas de contratación de activos. Esto son hechos. Soporte profesional. Ejecución instantánea de ordenes compra venta y refrescar rápido. Infinidad de acciones. Debería seguir progresando R4.

Sus profesionales gestores, clientes y accionistas chocan con un muro: su Presidente de R4 y enchufados, anticuado, arcaico, tirano, arrogante, narcisista, un lastre para la empresa.

Y no vender humo en artículos, conferencias, dando la chapa con la transformación y modernización digital, pero que nunca la aplican a su web. Menos palabras y mas hechos.

Un ejercito se asesores y managers en redes sociales que deberían aportar valor en sus publicaciones compartidas, poco y de valor, en vez de mucho y humo (lo que también es una pérdida de tiempo y desprestigio).

3 Me gusta

Renta4 acaba de sacar una nueva app mucho mejor que la anterior. Actualmente subsisten las dos app pero seguro la antigua se la acabarán cargando.

4 Me gusta

Ya que R4 se esmera en una nueva APP R4 para TF Android/IOS, ¿Podrían compartir la APP R4 para PC en Microsotf Store/Apple Store? Porque la versión web la mantienen rezagada.

¡Impresionante R4! ¿Es un error o han actualizado la portada de su web? La página principal dentro del área de clientes en web sigue igual.

1 me gusta

¿Sabe alguien como se activa en la web de R4 la promoción de verano 2023 de Renta4? Es que no lo veo.

1 me gusta

¿Ofrecen cuentas de fondos para menores de edad?

Yo tengo hecha cuenta para mis hijos (menores) y tienen un par de fondos de r4 cada.

No sé si te refieres a eso…

1 me gusta

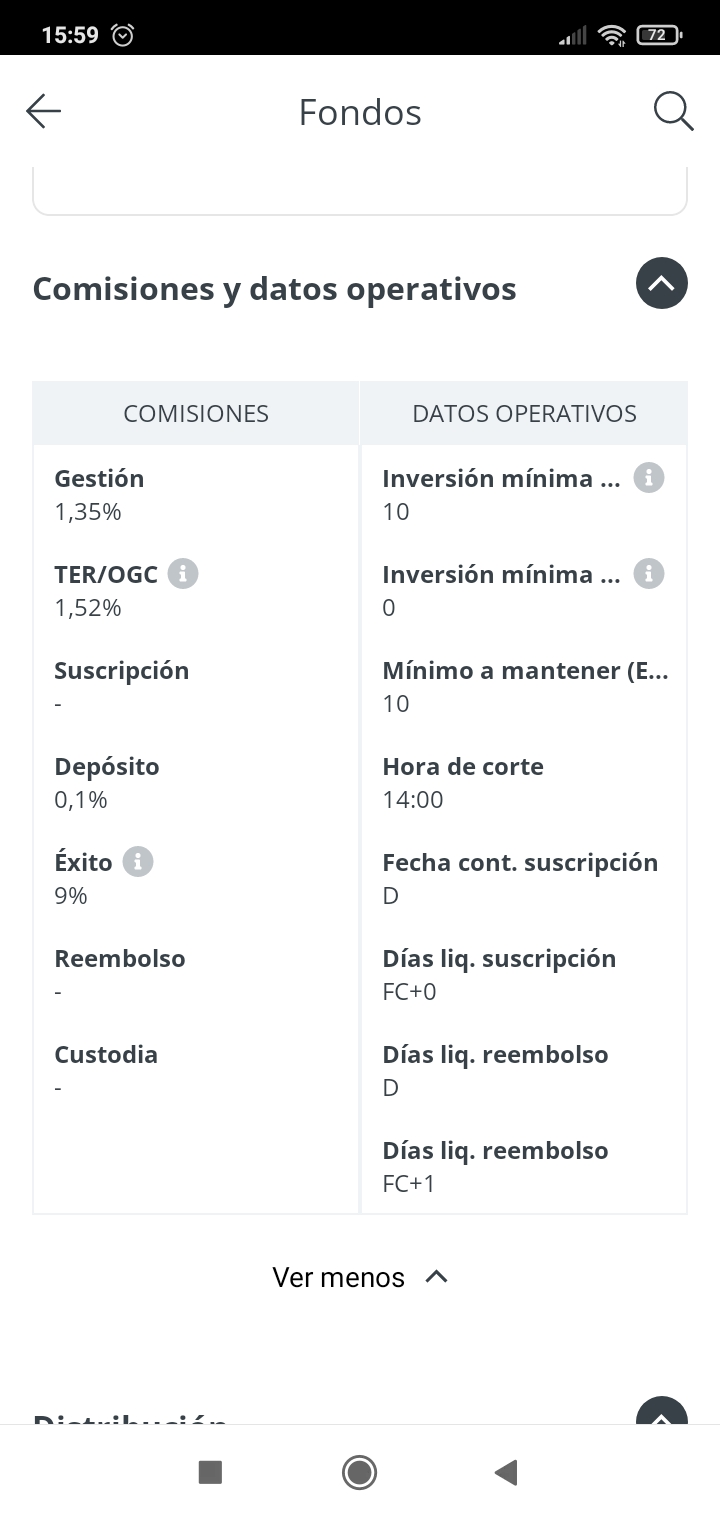

¿Aplican las mismas comisiones de custodia (0,19%+IVA) que en las cuentas de fondos de adultos?

Las condiciones son las mismas, solo que la cuenta va a nombre de un menor.

2 Me gusta

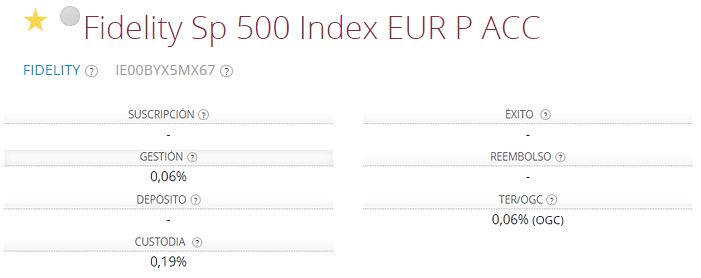

Iba a preguntar lo mismo… aún no le he abierto a mi hijo y Renta 4 me gusta como opción, pero para los indexados desde luego no lo es por los costes, aunque el Fidelity SP500 con TER 0.06% + custodia 0.19% se queda en 0.25% ![]()

4 Me gusta

Correcto, la opción del indexado para un menor es muy interesante pero a mi, personalmente, no me gusta que detraigan de la cuenta la comisión de mantenimiento, pero si que me convencía como entidad.

Alternativas que barajamos, fondos que permitan aportaciones pequeñas aunque algo más caros.

Este de Fidelity (LU1261432659) permite aportaciones de 50€, con aporte inicial de 200€, pero un TER de 1,89%, pica. Un pseudo-indexado que separa un poco las acciones sobrevaloradas.

En su lugar elegimos este de Guinness (IE00BDGV0290) con un TER de 1,30%, mis hijas solo tienen este en R4 y el Magallanes P en la gestora, ambos el mismo TER, ni tan mal.

Con el IVA está más cerca de 0,29%

Ya sabiendo eso pues hay que ver si compensar pagar eso o los 0,06% solo en MyInvestor.

3 Me gusta

Tal cual me sale en uno de los fondos de R4 EEUU.

No es el más barato, pero como idea para mis hijos para su futuro me vale. Quiero algo físico y con garantías.

Al final los primeros años si el importe invertido es poco las comisiones no se notan mucho, pero sí que es cierto a largo de la vida se nota, y mucho.

A mi tampoco me gusta que detraigan las comisiones de la cuenta, prefiero despreocuparme de que haya efectivo.

El de Guinness es uno de los 3 fondos activos que llevo en mi cuenta personal, me parece muy buena opción.

Para un familiar mío, sus padres la abrieron cuenta y aportaban a uno de Renta 4 por las mínimas aportaciones más bajas, una vez llegado a 200€ han traspasado al Julius Baer Global Excellence (TER 1,39%), ahora siguen aportando al de Renta 4 y cuando llegan a 200€ traspasan al Julius Baer

Esta clase (“link aquí”) del mismo fondo con más historial, para quien le pueda interesar.

1 me gusta