Pues es interesante este fondo, no lo conocía.

De la cuerda del Fundsmith, aunque va más cargado de tecnología como Seilern o el Guinness Innovators, pero menos concentrado (62 posiciones)

Tomo nota para saber más de él, gracias @DanGates

Pues es interesante este fondo, no lo conocía.

De la cuerda del Fundsmith, aunque va más cargado de tecnología como Seilern o el Guinness Innovators, pero menos concentrado (62 posiciones)

Tomo nota para saber más de él, gracias @DanGates

La mente humana es “maravillosa”.

Mire caballero, el chuletón cuesta 100€.

Si lo paga con tarjeta le sale con el IVA por 121€.

Si lo paga con el dinero que tiene en el bolsillo le podemos descontar 21€, pero debe dar al camarero una propina de 5€.

No señor, yo no doy propinas, cóbreme con tarjeta.

Los principios, son los principios.

Si no te falta razón @ifrobertocarlos . Y se entiende perfectamente con el ejemplo que pones.

Partiendo que la opción del indexado es de las más interesantes para un menor, como decía arriba, pero en una cuenta donde apenas llega a 1000€ en un fondo, prefiero que no detraigan una comisión y estar pendiente del saldo, más cuando no les hago aportaciones mensuales. Elegir un fondo con unos costes razonables, y a futuro contemplar alternativas.

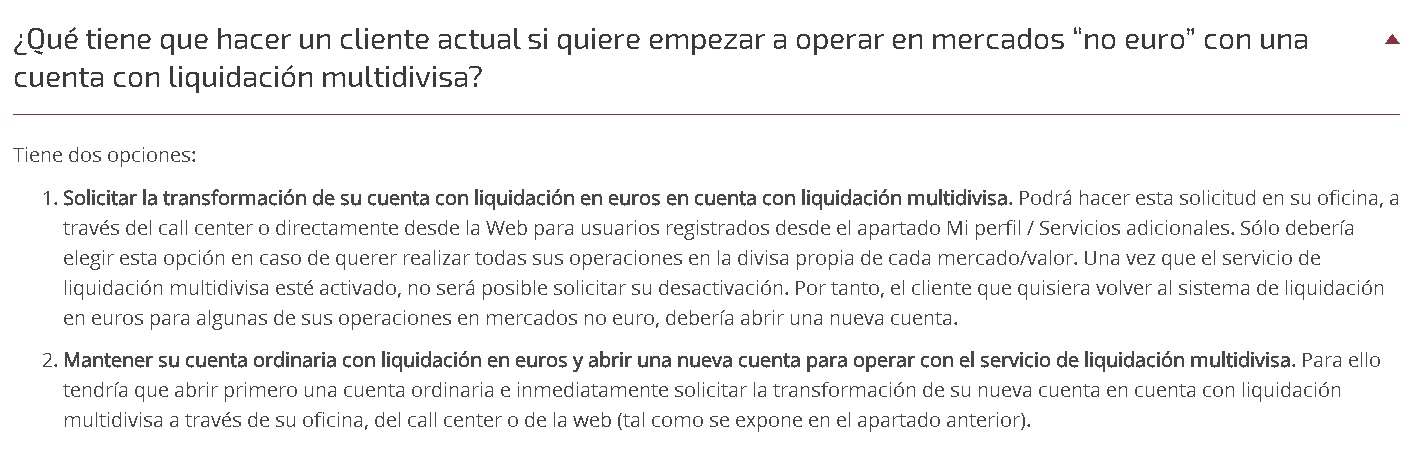

Cuenta multi divisa de Renta 4 para compra venta de acciones de EE.UU. en divisa USD:

¿Es fácil activarla/desactivarla? ¿Condiciones para activar/desactivar? ¿Inconvenientes?

¿Alguien la ha activado y puede describir su experiencia? Ejemplos.

Yo no la he activado, su coste es de 5€ mensuales, 60 € anuales.

No es necesario tenerla para operar en mercados no euro, en mi caso la mayoría de mi portafolio de valores es de EEUU y los datos de plusvalía/minusvalía así como los dividendoslos veo en € al tipo de cambio del momento.

En su momento consulté por la cuenta multividivsa y creo recordar que me dijeron en R4 que en caso de activarla, los datos de la inversión (plusvalías/minusvalías por ejemplo) se presentarían con la divisa origen, sin pasar a euros. Esto implica que a la hora de seguir la inversión sea más complicado saber como está en €.

Me parece que solo compensa si haces más de 6 compras al año en mercados fuera del €, puesto que en estos casos el spread por divisa que cobra R4 en cada compra, es de 10 € fijos independientemente de la cantidad.

Aunque yo croe que lo mejor es que les llames y te expliquen.

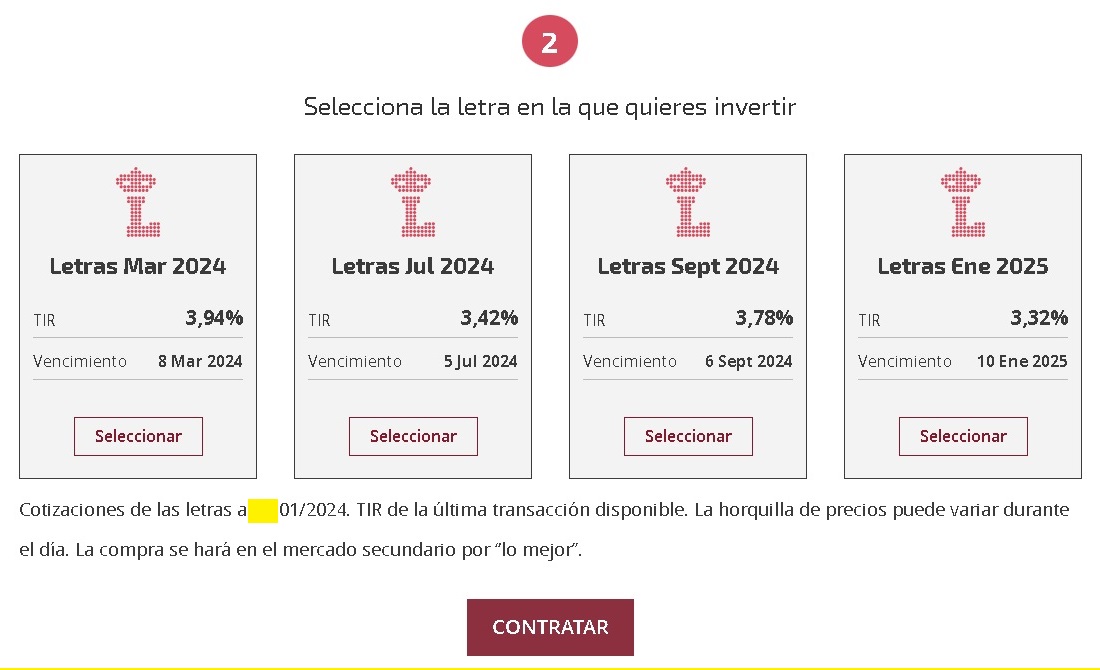

¡Alerta! Dentro del área de clientes de “Renta 4 banco” me he encontrado con publicidad para comprar letras del tesoro (renta fija). ¿Letras del tesoro (basura) que nadie quiere comprar porque huele a rata?

Dentro del área de clientes de R4 deberían recomendar comprar las acciones líderes del índice mas internacional, el Dow Jones Industrial Average (DJI) de EE.UU. Después de 2032 la capital financiera será China.

¿Por qué te molesta tanto que te ofrezcan invertir en letras?

Con no hacerlo si no te interesa es suficiente… ![]()

Mi primera inversión fue en Letras a través de R4…

Mis conocimientos en todo el mundo de la inversión eran nulos y empecé con ellos, no tengo queja.

¿Por que es una basura la inversión en letras?

Bastante mejores y de un emisor más solvente que el fondo garantizado al 2% que está ofreciendo ING.

Hoy en día para pillar letras del tesoro o vas vía Banco de España lo que te implica DNIe o certificado digital FNMT, es decir, burocracia, con comisión 0,12% (desconozco si en mercado primario o secundario) o tienes la opción de R4 en el mercado secundario por 0,1% de comisión.

Cuidado que me acaba de llegar un correo avisando de que a partir del 22 de febrero sube la comisión a 0,20%

Lo mejor las comisiones

Te dicen la composición, fácil replicarla y sin gastos (si te convence el fondo)

La nueva directiva RIS que se espera que entre en vigor durante los próximos 2-3 años regula el concepto de “value for money”. Dudo mucho que fondos como estos puedan justificar ese coste

Buenos días,

Alguien sabe si a partir de cierto importe en cuenta no te cobran la comisión por custodia de los fondos? Aquí tengo algo en el Amundi MSCI World en las cuentas de mi mujer y mía y en una me han cobrado custodia y en la otra no.

El grueso de indexados los tengo en Myinvestor, pero aquí tengo algo por si hay que vender en un futuro próximo por el tema plusvalías.

A parte con ellos también tengo algunos de gestión activa/dividendos de momento sin custodia todos.

Gracias

Igual uno lo contrataste antes de que aplicaran la comisión y el otro después. No recuerdo el año, pero si tenias el fondo de antes, no te la cobraban.

Gracias por la respuesta, son muy nuevos los dos y en fechas muy similares, de hecho me hice cuenta de Renta4 porqué nos echaron de BNP y los Vanguard aquí no se podían gestionar y los pasé a Myinvestor que son los que ya tienen unos cuantos años, por eso lo de comprar nuevos fondos indexados y ya que estamos pues de otra gestora.