Me he encontrado con que me han pedido consejo de inversión ya que saben que “domino” del tema. La historia es que lo que me han pedido escapa de mi área de conocimiento y por lo tanto ando perdido y me remito a vosotros que seguro que sabréis ayudarme. La cuestión es que la abuela (92años) de un compañero de trabajo tiene un fondo de renta fija con Caixabank desde 1997 y ahora se han dado cuenta que ese fondo no les ha cubierto ni la inflación a la pobre mujer (a saber la de comisiones que se habrán llevado por el camino), el caso es que me piden consejo para mover el dinero de ese fondo a algo “seguro, que le de algún eurillo pero que no pierda nada” lo que quiere todo el mundo vaya Esto me lleva de nuevo a la renta fija de la cual no tengo ni idea, lo mio es la bolsa y los dividendos, si acaso algún etf, pero claro para una señora de 92 años no seria lo ideal.

Después de todo este rollo, la pregunta es: sabéis de algún fondo de renta fija que ofrezca alguno de los bancos tradicionales (no me hagáis abrirle una cuenta a la señora en MyInvestor ) que no cobre muchas comisiones y sea minimamente decente? También había pensado en una cuenta remunerada aprovechando el momento, pero eso ya implica estar atento a si cambian condiciones y tal y buscan algo que hacer una vez y olvidarse. Gracias de antemano y pido perdón al jefe del foro por abrir un tema nuevo, he rebuscado sobre renta fija en el foro y no he visto nada.

Openbank ofrece buena gana de fondos de todo tipo, si no te supone mucho lio, aun que entiendo que estamos en las mismas como en MyInvestor jeje

Mi recomendación es, o que le deje en herencia. O que lo retire progresivamente y en billetes de 5 para ir repartiendolo los domingos entre los bisnietos.

Por lo que me ha comentado en la primera aportación del fondo en el 97 las participaciones tenían un valor de unos 28€ y a día de hoy el valor esta en unos 30€

Me refería a que todos decimos si hubiera invertido antes…

Pero es que esta señora ya invertía en 1997 y apenas ha sacado nada en limpio.

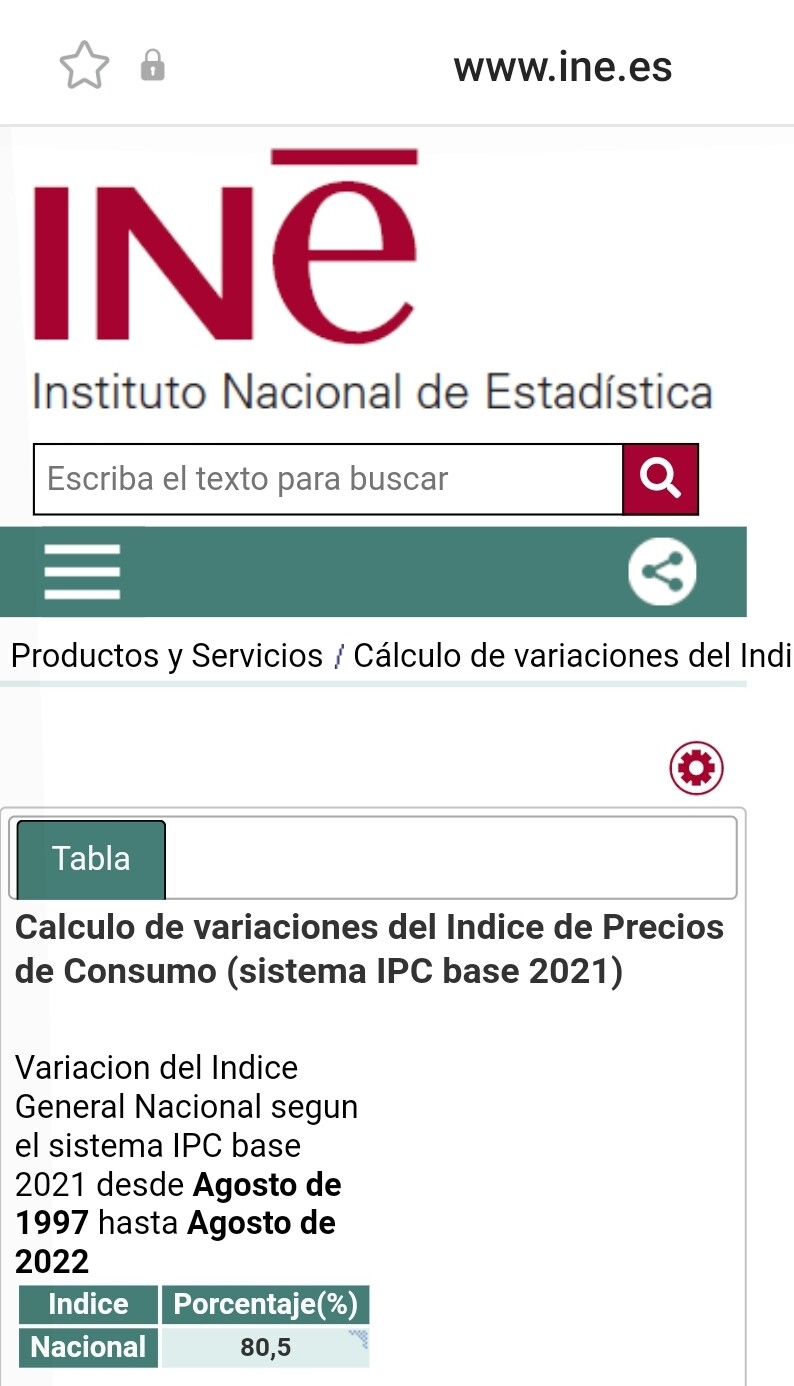

He mirado en Morningstar algunos índices de renta fija europea y el IBEX 35 desde 1998, no he sabido ponerlo más antiguo, y ni el IBEX 35 supera la inflación aunque al menos tienes un 72% de revalorización. La renta fija ha sido más rentable que el IBEX 35.

Si a estos índices le quitas la comisión del fondo y la “torpeza” del gestor pues tienes que en 25 años por poco no esta en negativo

Lo más surrealista es que hasta hacienda mojará su parte, no vaya a enriquecerse nadie (nominalmente) sin aportar su % de renta del capital.

Y al que piense que sólo le pasa a esta abuela, que visualice lo que le va a tocar pagar en irpf cuando venda acciones en verde (en verde nominal, real mucho menos verde, o incluso en rojo).

He mirado y, efectivamente, estaba equivocado, el SP500 no incluye dividendos. Supongo que simplificamos porque el Yield del SP500 suele estar entre 1,2 y 2%.

En mi opinión los índices hay que mirarlos en Total Return para hacer la comparativa lo más justa posible.

No. El DAX30 es total return, así que no es correcto comparar el ibex35 con el Dax, por ejemplo.

El sp500 la verdad es que lo desconozco. De todas formas, aunque fuera price return, la diferencia en la RPD del ibex con otros índices hace que en la comparativa del price return salga desfavorecido. Lo cual no es óbice para decir que sea una de índice…

Y como una imagen vale más que mil palabras, aquí dejo una sobre el efecto de reinvertir los dividendos…

Parece que los alemanes van por libre en este aspecto ya que la mayoría de índices (S&P500, FTSE100, CAC40, IBEX35…) son price return. Todos los días se aprende algo nuevo.

Con las subidas previstas de tipos, la renta fija es como … ¿poco recomendable? y ¿hay muchas razones para que en el tiempo que le queda no se lo vaya gastando?

Lo de seguridad, liquidez, no moverlo, parece al menos entre complicado y no posible.

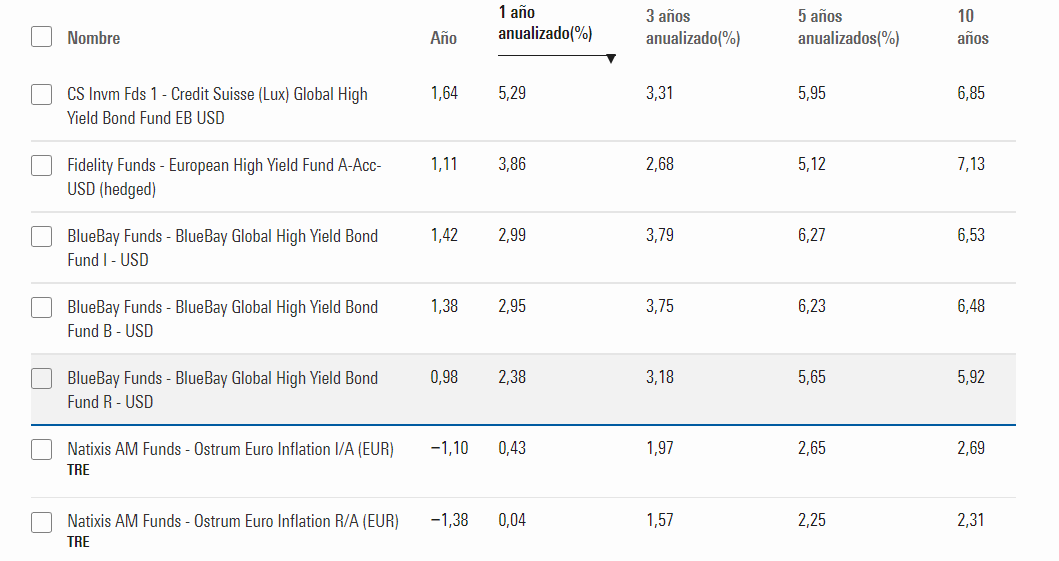

Perdón por la obviedad, pero la renta fija tiene poco de fija. Si filtras en M*, renta fija, Europa, rentabilidad a 10 años de cero al 20%, y los ordenas por rentabilidad decreciente de 1 año anualizado obtienes una “enorme” lista

La pregunta que hacías ¿era de acertar o de opinar?

Era de cuadrar el circulo supongo

Hoy le he comentado a mi compañero lo que ya mas o menos le comente en su día y vosotros me habéis confirmado. No hay nada bueno bonito barato y lo que la señora ya tiene en Caixabank es lo que es y no hay nada mucho mejor por ahí afuera. Creo que finalmente lo dejaran como esta aunque lo de ir sacando billetitos de 5€ para los bisnietos le ha parecido también buena idea. Gracias a todos