Por lo que he mirado no parece tener dicha obligación.

En cualquier caso a lo que yo iba es que no es lo mismo un 4,5% del sueldo que más de un tercio del mismo.

Por lo que he mirado no parece tener dicha obligación.

En cualquier caso a lo que yo iba es que no es lo mismo un 4,5% del sueldo que más de un tercio del mismo.

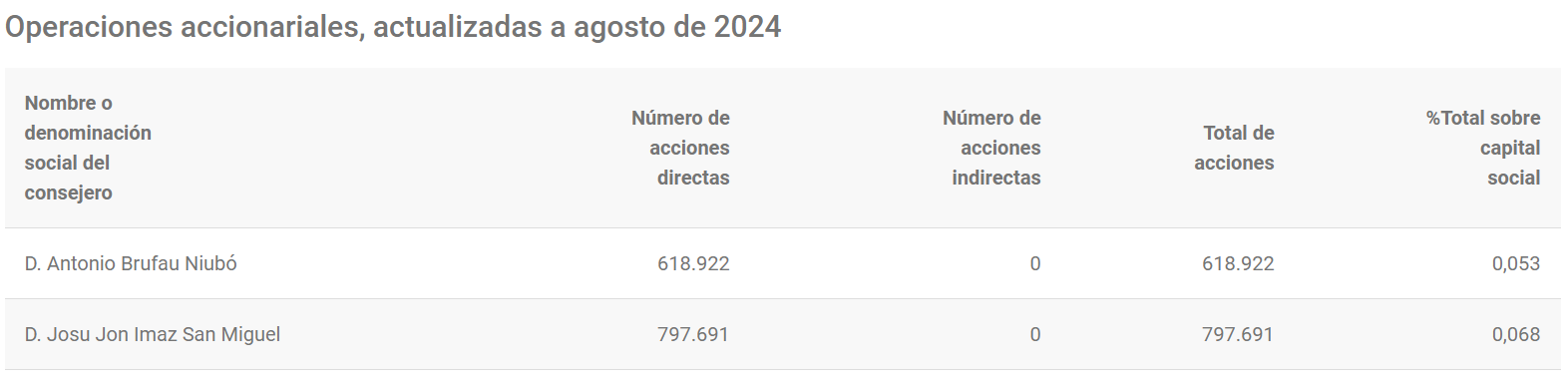

Por arrojar un poco más de luz, acabo de buscarlo y me ha sorprendido que tiene casi 800.000 acciones, más de su sueldo bruto de 2 años. Eso sí es estar alineado con la compañía.

Sí, pero esto incluso hace que tenga menos relevancia la “noticia” de que haya añadido otra compra “automática” trimestral de 15000 títulos (+1.88%, que viene a ser algo menos que reinvertir el dividendo).

Que yo no sé si Imaz ve barata a Repsol o no. Lo que digo es que creo que de esa noticia no se puede derivar gran cosa.

Sería interesante saber si Imaz puede abrir hoy cortos en Repsol, no sé cómo está la legislación ni el contrato con su empresa, ni la cara que le pondrían sus colegas. Sí sé que en el pasado lo hizo y fue criticado por ello pero sin mayor repercusión (viene del mundo de la política e imagino que tiene la cara a prueba de bombas). ¿Tiene abiertos cortos Imaz o los va a abrir? Tampoco lo sé. Pero si lo ha hecho al menos una vez no hay porque suponer que no lo puede hacer dos. Al fin y al cabo tiene sentido que si eres listo (él lo es) y estás en una cíclica y tienes mucho conocimiento e información del sector y la empresa intentes ganar dinero cuando va para arriba y cuando va para abajo.

Probablemente tenga la orden de compra automatizada (y lo podrá demostrar) para que no le acusen en ningún momento de usar información privilegiada

Si le dicen algo, podrá decir que compra cada 3 meses sin mirar el precio y que no usa la información que conoce

Me parecería más raro que abra cortos, porque ahí si que le podrían decir algo

Que un directivo se ponga en corto con su propia empresa me parece muy muy delicado. Puedo entender que quieres cubrirte ante posibles bajadas dado que un % importante de tu patrimonio está ligado a la empresa, pero yo no lo veo apropiado

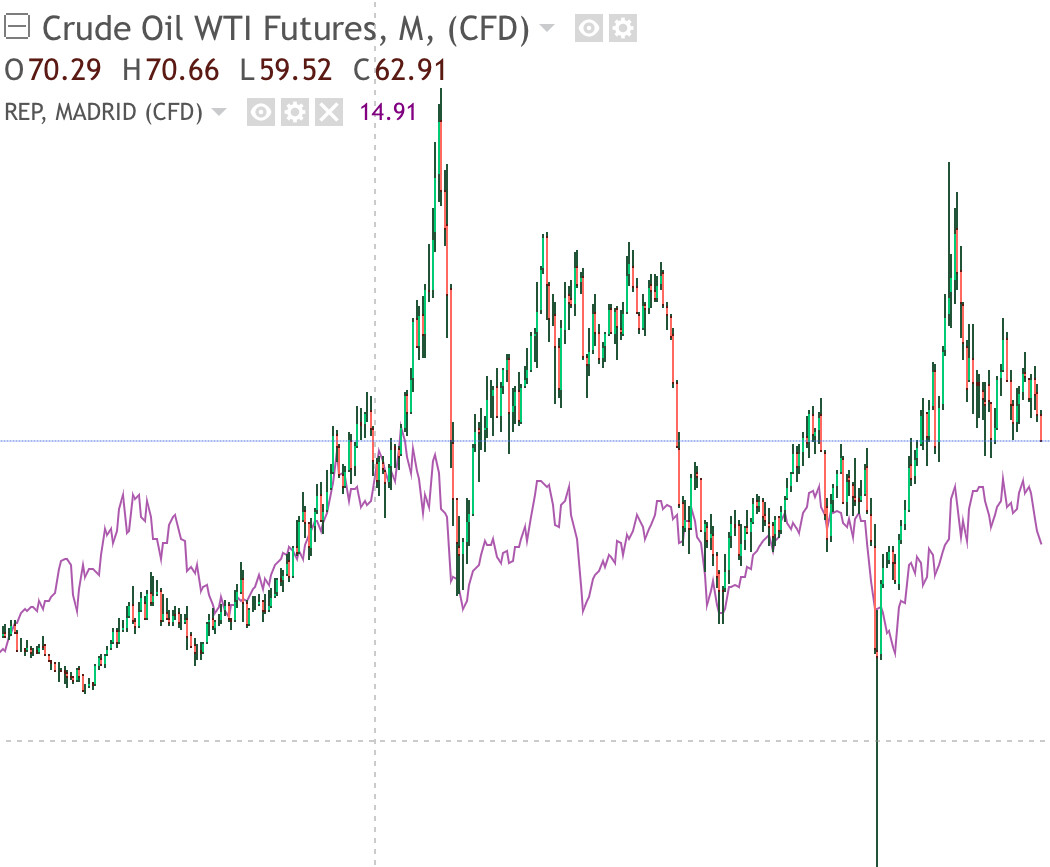

No se como les irá en el futuro con sus intentos de abandonar su ciclicidad y no ir ligado a los precios del petróleo, pero a día de hoy su correlación es casi perfecta

Y como yo con la edad cada vez me fio menos de declaraciones rimbombantes de ceos y los planes estratégicos a menudo los carga el diablo, la sigo considerando una cíclica pura mientras los hechos no me demuestren lo contrario.

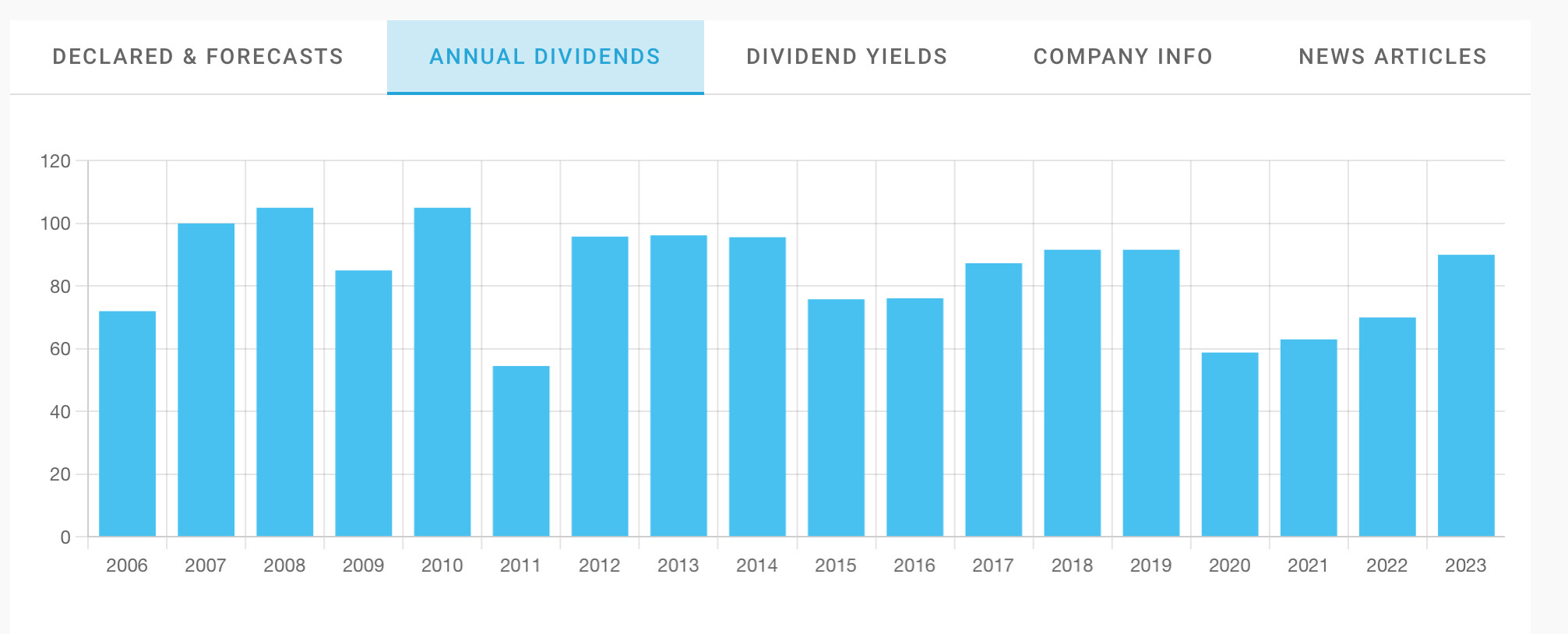

En cuanto a los dividendos, como es habitual en empresas cíclicas, está lejos de ser una dgi pero tiene una rentabilidad muy interesante si se pilla en buenos momentos.

De hecho la evolución de sus dividendos “dibuja” una gráfica similar a la de su evolución en bolsa, bajando el importe acompasado con los descensos de cotización y subiendo con las subidas (evidentemente con ciertos decalajes porque estas cosas nunca son automáticas), lo que para mí es correcto porque aunque a todo el mundo le gustan las subidas de remuneración lineales, actuar así implica que ya que no pueden hacer eso, van ajustando los pagos al momento concreto que va pasando su negocio, y para mí eso siempre es preferible a trampitas tipo script.

Con todo este rollo, la conclusión para mí es que mientras no se demuestre lo contrario, la zona de compra sigue siendo esta:

Por lo tanto en mi opinión, si llega a esa zona, la miro a ver cómo pinta, y si no llega a esa zona, pues adiós muy buenas y a esperar a la siguiente.

yo espero entre 8-9€

si no, fuera

Yo la compraba a 8….

No olvidéis que Repsol desde 2022 ha reducido su capital en un 20%. Los 11 euros de hoy son los 9 euros de 2022.

Exactamente ese ha sido mi motivo de entrar ahora, pero no de manera agresiva como haría si bajase por debajo de 9

Igual q yo… Para “gastar” la compra trimestral de ing… de todas maneras, estoy de acuerdo q por debajo de 10.5-11€, creo q sería muy buena compra (siempre teniendo en cuenta toda esta recompra de acciones).

Yo estas informaciones las usaria para operar a la contra.

No es la primeras vez que usan estas noticias (que en realidad son calderilla) para empujar a la masa en sentido contrario.

buena observación. Una consulta, como has llegado a ese valor equivalente?

11€ - 20%= 8,8€

Ok entiendo la equivalencia en el multiplo pero me genera dudas.

Me parece precipitado comparar la acción en tiempos distintos con BPAs distintos solo con esa métrica.

Igual estoy yo mal pero la cotización es una cosa y la valoración que le demos es otra.

A mi esta cuenta me chirría un poco. Si en teoría las recompras de acciones ya están descontadas del precio porque los grandes cuando compran y venden así lo hacen, al quitar de nuevo el 20% lo estarías descontando dos veces ¿no?

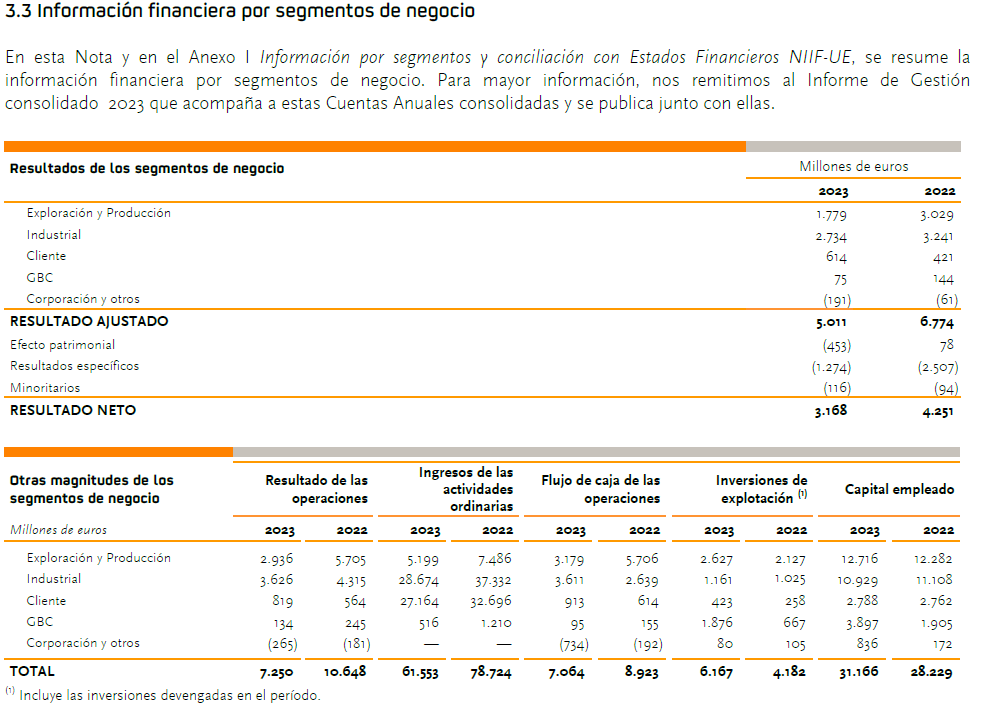

Con el ánimo de aportar un poco de luz a la ciclicidad de repsol esto es lo que he visto en sus cuentas:

¿Cuál es la parte de química?