Hola

Mañana paga los divis ¿no?

La verdad es que está muy arriba…

1 me gusta

Fecha de ex dividendo… 12 / Enero

Fecha de pago… 14 / Enero

Salu2

1 me gusta

Espero que lo hicieras. Hoy acabo de ver que ha caido un 6% (estoy buscando el motivo, si lo hay)

Joderr, espero no haber sido yo el culpable del bajón…Tampoco eran tantas las que yo tenía ![]()

Salu2

3 Me gusta

Trump dice que Iran ha parado las muertes en las protestas y vuelve la calma a la situacion de momento

Ha presentado el trading statement

Repsol baja con fuerza en Bolsa tras publicar las últimas cifras de producción | Mercados Financieros | Cinco Días

3 Me gusta

“por el recorte del precio del Brent”, ahora resulta que no sabíamos que el Brent estaba a 60….He mirado el trading statement y me ha parecido normal, producción sobre los 550Kb/día, el HH sanote sobre 3,5 y margen de refino 11 (creo que previsión anual era 8), va a ser un buen fcf.

2 Me gusta

misma foto de una gasolinera de Gran Canaria, en la siguiente noticia: Repsol, ENI, Maurel & Prom applying for US licenses to export Venezuelan oil, sources say

1 me gusta

Repsol blinda el dividendo, pero el refino empieza a generar dudas Repsol blinda el dividendo, pero el refino empieza a generar dudas

4 Me gusta

Yo el 14 de enero liquidé todas mis posiciones en Repsol.

Creo que aun tiene margen de subida hasta los 18-20€ por fundamentales…..

Aun así decidí recoger beneficios y rotar para otros sectores que en la actualidad parecen tener mejores fundamentales…….![]()

6 Me gusta

La Administración de EEUU levanta el veto a las exportaciones e inversiones petroleras en Venezuela, uno de los países donde Repsol concentra más reservas de crudo y de gas.

La Administración de EEUU, a través de la Oficina de Control de Activos Extranjeros del Departamento del Tesoro, ha emitido una licencia general que permite a Repsol y otras petroleras, entre ellas Chevron, BP, Eni y Shell, reanudar sus operaciones de petróleo y gas en Venezuela.

Se produce así un paso definitivo en el levantamiento del embargo comercial sobre el negocio de hidrocarburos que decretó EEUU en marzo del pasado año y que afectaba especialmente a Repsol, la primera petrolera española.

Desde marzo de 2025, Repsol no podía exportar crudo y derivados, como la nafta, desde Venezuela, lo que suponía un enorme trastorno económico para la petrolera española, ya que esas exportaciones le valían como moneda de cambio para que el monopolio estatal de hidrocarburos de Venezuela -PDVSA- saldara deudas con la empresa contraídas hace años. También valían para que el Gobierno de ese país liquidara el abastecimiento de gas que le estaba haciendo Repsol.

EEUU, además, ha emitido otra licencia que permite a empresas de todo el mundo firmar contratos para nuevas inversiones en el sector petrolero y gasífero venezolano.

Rusia, Irán y China no

De los nuevos permisos quedan excluidas empresas de Rusia, Irán y China, o entidades propiedad o controladas por personas de esos países. Es, en todo caso, la mayor flexibilización del embargo estadounidense contra Venezuela desde que las fuerzas de EEUU capturaron y destituyeron al presidente Nicolás Maduro a comienzos del pasado mes de enero.

Estados Unidos ha impuesto embargos contra Venezuela desde 2019, cuando el presidente Donald Trump los decretó durante su primer mandato. Pero no se han mantenido siempre. Con la Administración de Joe Biden, se flexibilizaron.

En marzo de 2025, sin embargo, ya con Trump en su segundo mandato en la Casa Blanca, se volvieron a imponer, afectando enormemente a Repsol.

100.000 millones, el reto

El grupo español, presidido por Antonio Brufau, intentó negociar sin éxito que se le permitiera sacar crudo de Venezuela, no tanto con fines comerciales, sino como forma de pago de deudas de PDVSA y del Gobierno de Venezuela. Sobre todo, teniendo en cuenta que Repsol tenía que seguir abasteciendo de gas a ese país para que su economía no se parara.

Tras la caída de Maduro, Trump busca ahora inversiones por valor de 100.000 millones de dólares de empresas energéticas para reactivar la industria del petróleo de Venezuela.

Viaje de Wright

Repsol es, junto con la americana Chevron, la empresa extranjera que más intereses tiene en Venezuela. Por ello, está dispuesta a reactivar la producción en el país en la era Trump, si éste da garantías de crear un marco normativo estable que no impida las exportaciones y garantice los activos. Las nuevas licencias se conceden tras el viaje del secretario de Energía de EEUU, Chris Wright, a Caracas, la capital de Venezuela, donde se reunió con directivos de Chevron y Repsol, tal como adelantó EXPANSIÓN el jueves.

Wright insistió en que Estados Unidos controlará los ingresos de las ventas hasta que Venezuela establezca un “gobierno representativo”. Falta concretar los detalles de las licencias y en qué medida Repsol puede reactivar la producción y sus exportaciones desde el país caribeño en cuanto a tiempo, plazos y productos.

Desde el mes pasado, el Tesoro emitió varias licencias generales para facilitar la exportación, el almacenamiento, la importación y la venta de petróleo desde Venezuela. También autorizó el suministro de bienes, tecnología, software o servicios estadounidenses para la exploración, el desarrollo o la producción de petróleo y gas en Venezuela.

EEUU, clave para el futuro

EEUU autorizó a los gigantes del trading internacional Trafigura y Vitol a sacar 50 millones de barriles de Venezuela. Es lo que ha permitido a Repsol comprar petróleo venezolano a estos traders, para sacarlo del país. Pero Repsol seguía sin poder sacar sus propios hidrocarburos, o el de PDVSA como forma de pago de deudas.

La cotización de Repsol, que permaneció plana ayer durante prácticamente toda la mañana, subió casi un 2% tras conocerse que EEUU va a aliviar el embargo.

El levantamiento del bloqueo no es solo importante porque alivia la situación de Repsol a corto y medio plazo. Es muy relevante por lo que supone a largo plazo. Repsol concentra en Venezuela el 15% de sus reservas, que a valor de mercado suponen 13.000 millones de euros. Es su segundo país en importancia, tras EEUU, en volumen de activos de petróleo y gas. Pero necesita, sobre todo, inversiones para poderlos extraer y fórmulas para poderlos exportar. Y para eso, una relación estrecha y favorable con EEUU es clave.

PDVSA, el tesoro oculto de 1.000 millones que Repsol podría aflorar

En Venezuela, Repsol tiene dos problemas, uno operativo y otro financiero. Al levantarse el embargo de EEUU, empieza a despejarse el operativo. Repsol podrá invertir más en Venezuela y aumentar la producción. Y más importante: podrá exportar petróleo desde ese país. Esto le permitirá comercializar su propia producción. Y también podrá sacar de Venezuela la producción del monopolio estatal venezolano PDVSA. Hasta marzo de 2025, PDVSA estaba repagando deudas a Repsol en especie (en petroleros llenos de crudo), ante la imposibilidad de Venezuela de pagar en divisas. Con el embargo, esos cargamentos -y por tanto el repago de la deuda- se bloquearon, lo que genera el problema financiero.

El origen de las deudas de PDVSA es doble. Por un lado, los préstamos que Repsol concedió a Venezuela para que los negocios conjuntos con PDVSA pudieran invertir en su desarrollo y, por otro, las remesas de gas que Repsol suministra a Venezuela. Los préstamos se remontan a 2016 y sumaron casi 2.000 millones. Ante la imposibilidad de cobrar totalmente esa deuda, Repsol fue provisionándola, para ajustar su valor recuperable en libros. Lo bueno es que, si en algún momento esa deuda se cobra, las provisiones -una especie de hucha contable- se pueden revertir en forma de beneficios. Se estima que hay más de 1.000 millones.

Más compleja es la solución para el gas. Repsol abastece una tercera parte del gas que consume el país. Aunque no cobre, no puede dejar de suministrar porque el país se pararía. Y técnicamente Repsol tampoco puede exportar gas desde Venezuela al no existir gasoductos internacionales o plantas para metaneros.

Radiografía completa el próximo 19 de febrero

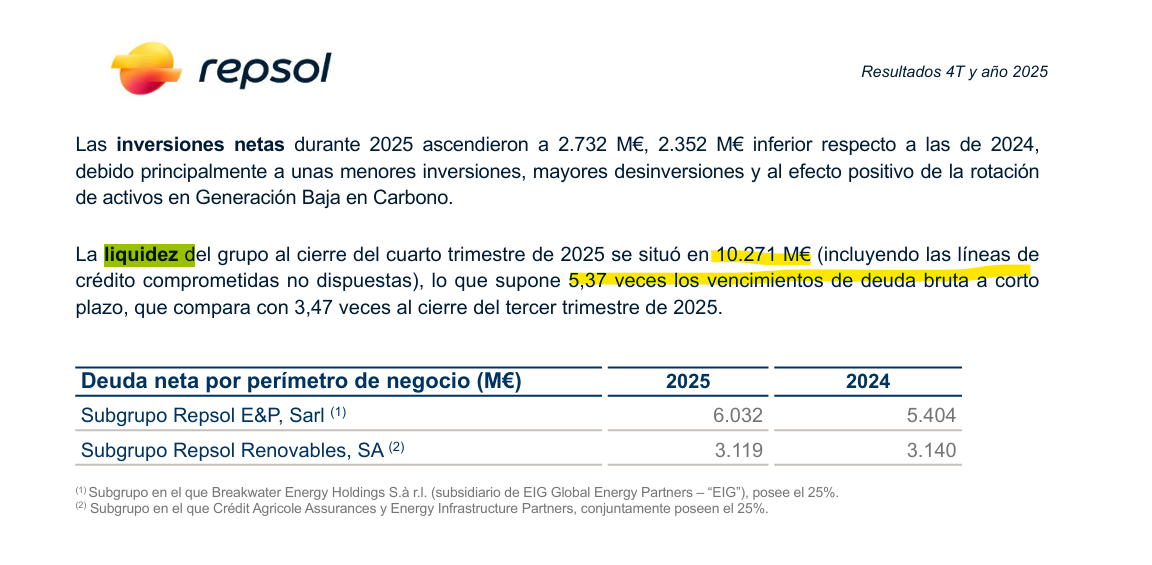

Repsol, la primera petrolera de España, presenta sus resultados anuales del ejercicio 2025 el próximo jueves 19 de febrero. Es un día clave para la empresa dirigida por Josu Jon Imaz, ya que la presentación servirá para ofrecer una radiografía exacta de cómo está la situación en Venezuela. A junio del pasado ejercicio -último dato oficial-, Repsol reflejaba en su contabilidad un riesgo patrimonial de 330 millones de euros por su exposición al país latinoamericano. Además, el próximo 10 de marzo, Repsol celebra su Día del Inversor y presentará su actualización estratégica al mercado.

9 Me gusta

Repsol espera distribuir 1,051 euros brutos por acción en 2026, lo que representa un incremento del 7,8%.

Adicionalmente, el Consejo de Administración aprobó ayer un primer programa de recompra de acciones de hasta 350 millones de euros,

16 Me gusta

Ya empiezan a malgastar el dinero del accionista.

Mientras re-compraban por debajo de 12 €, podía resultar interesante para muchos accionistas que deseaban aumentar su participación en la empresa y de esta manera dilataban impuestos.

Salu2

4 Me gusta

La verdad es que… ¿no podían haber recomprado a 10€ incluso recortando un pelín del dividendo en aquel momento?

2 Me gusta

Yo les he enviado un email al correo que tienen de atención al inversor explicándoles muy didácticamente que deberían dejar de recomprar acciones a estos precios y destinar ese dinero o bien a reducir deuda o bien a reinvertir en el negocio si lo estiman oportuno. Pero que recomprar a estos precios es tirar el dinero.

Seguramente no me hagan ni caso pero si lo hacemos muchos accionistas igual sirve para algo. Yo os animo a todos a hacerlo.

Aquí la web de atención al accionista:

El director de la atención al accionista es Pablo Bannatyne y su email es :

Como digo, seguramente no nos hagan caso pero al menos tenemos derecho como accionistas que somos a la pataleta e intentarlo.

6 Me gusta

5 Me gusta

![]()

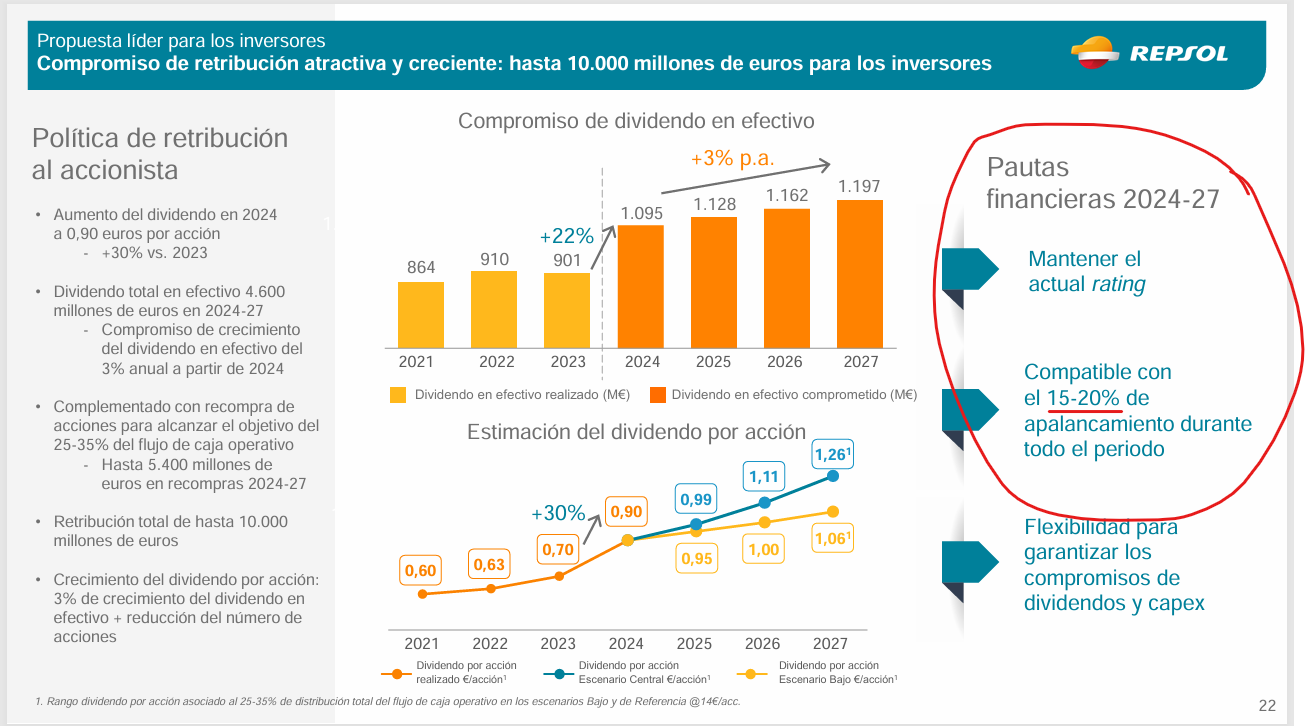

Pues yo que tengo a esta directiva como un ejemplo asignación de capital, prudente y que empiezan a devolver a los accionistas lo que hace años quitaron con los scripts, no considero que el anuncio de recompras en este momento sea ninguna desbarrada.

La empresa está con perspectiva estable, deuda bien estructurada, generación de caja suficiente (las recompras son por mucho <10% de la caja) para atender los vencimientos y continuar con el crecimiento de dividendo.

Posición de liquidez potente

FCF 2.200M

Rango de apalancamiento del 14%

Por debajo del objetivo que tienen en su plan actual (15-20%)

Hay que tener en cuenta también que llevan varios ejercicios recomprando y el anuncio va en línea con lo que vienen dedicando

Si hubiesen anunciado algún incremento significativo podría tener recelo de ello pero lo veo bastante en líneaMás en un punto en que la valoración de la acción sí parece haber despegado pero estamos con el precio del brent y del HH en niveles bastante contenidos

No sé, sin más, unas pocas recompras, una subida de dividendo coherente y todo en línea con lo que nos vienen contando los últimos años, a mí no encontrar sorpresas o bandazos en estas cosas me da mucha confianza. In Josu Jon we trust, supongo.

18 Me gusta