Parece que hay unanimidad. Yo por si acaso ayer cargué 15 MSFT…

3 Me gusta

(M*)

Wide-moat Salesforce CRM reported solid fiscal fourth-quarter results, including upside to both revenue and non-GAAP EPS expectations. The company’s first-quarter revenue guidance was solid and we’re pleased to see the firm raise its full-year revenue target. We think Salesforce’s results are generally consistent with software peers who are experiencing robust demand arising from the need to accelerate the broad digital transformation efforts that were already underway. Deal sizes continue to grow larger as conversations are increasingly about digital transformation of a customer’s entire organization rather than just a specific area. Customers remain focused on the post-pandemic operating environment and want flexibility, which reinforces the rationale for the Slack acquisition.

We are raising our fair value estimate to $265 per share, from $253, based on rolling our forecast and the solid near-term results and guidance. With the recent pullback, we think shares are undervalued.

Revenue grew 20% year over year to $5.817 billion, which blew through both our above-consensus estimate and guidance. Both sales and service clouds were in line with our model, while both platform and other, along with marketing and commerce cloud, were nicely ahead. Demand remains strong on all fronts and attrition remains better than management anticipated. Billings grew 22% year over year, while current remaining performance obligation, or CRPO, grew 20% year over year, both of which were in line with or better than revenue growth, which is an improvement from last quarter and a positive indicator for revenue growth.

Non-GAAP operating margin was strong at 17.5%, compared with 15.4% a year ago and our slightly below-consensus model at 16.5%. Revenue strength and slightly lower operating expenses drove better than expected margins. We view results as consistent with long-term margin expansion by at least 100 basis points annually.

4 Me gusta

De cuando es el report?

Porque el hostiazo del viernes (volumen) fué épico.

Del 26 de Febrero, el propio día del piñajo.

1 me gusta

Yo quise entrar cuando cotizaba a 215 y por esperar que bajara más se me escapó, así que esta vez voy a aprovechar antes de que se vaya para arriba de nuevo.

Aumenta sus ingresos trimestre a trimestre y supera siempre las espectativas de los analistas. No entiendo la caída del viernes pero la voy a aprovechar.

4 Me gusta

Junto a FB, BABA y LON:BATS el destino de mis ahorros en Marzo.

7 Me gusta

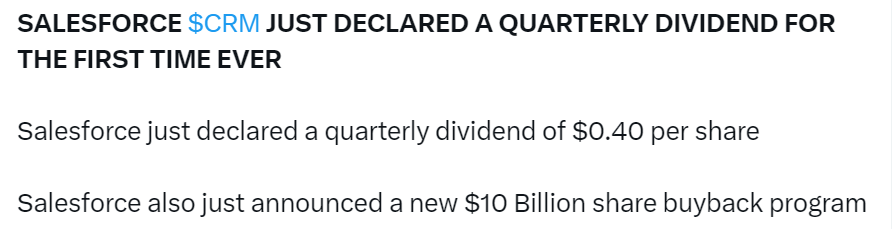

Pero, pero, pero ¿Y los dividendos?

1 me gusta

Me he marcado un Roberto Carlos este mes. Está por ver si sabré regresar del lado oscuro.

3 Me gusta

1 me gusta

Buenos resultados. Sube en el pre-market más de un 5%:

3 Me gusta

1 me gusta

Si miras las adquisiciones de CRM en los últimos 15 años a golpe de talonario, puedes ver la ejecución de lo que hasta ahora han estado haciendo.

Benioff le ofreció la venta a Nadella y este la rechazó, ahora trata de competir con MSFT. La compra de Slack es un intento de diferenciarse con los de Redmon.

Dos grandes empresas que ofrecen software como servicio de muchas maneras diferentes. El trono es de MSFT, pero CRM apareció de la nada y sigue tratando de continuar con su crecimiento.

¿podrá? ni idea

2 Me gusta

Te refieres a si podrá con MSFT?

Ya te digo que no. Solo por competir en inferioridad (CRM 0 en consumo).

Sinceramente, eso no lo sabes, ni tu ni nadie. Nadie daba un duro por Salesforce cuando empezó a competir con SAP, y mira tu donde está.

No sé que pasará, y entiendo que son dos compañías totalmente diferentes, pero mira las cosas con perspectivas. Microsoft es una empresa que en ciertos aspectos está comoditizada, y ya le pasó una vez que la inercia los llevó a un segundo plano. Nadie puede decir que esto no les puede volver a suceder.

Ahora todo el mundo alaba MSFT, pero no os olvidéis que esa empresa ha estado en el disparadero muchos años, atacada por empresas más pequeñas y competitivas que ella. ¿volverá a suceder? tampoco lo sabemos.

4 Me gusta

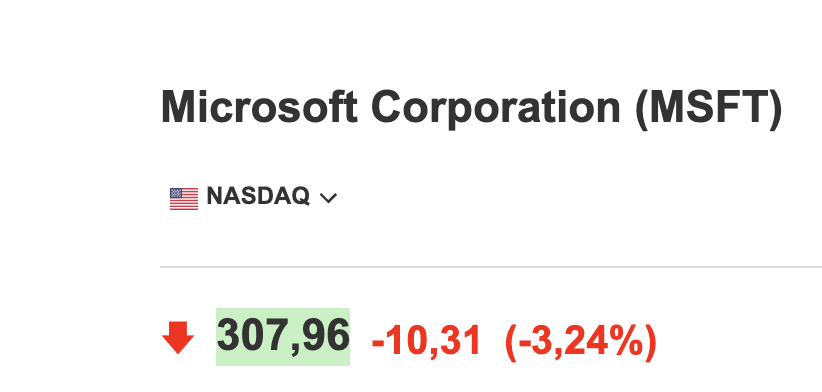

CRM va por -3,27%,

Ya te digo.-…