Puedo pedir el comodín del público??

5 Me gusta

Hola.

He pasado el mensaje de Lito a Álvaro y me ha pedido que ponga:

El cálculo que puse en el blog ( que reproduce correctamente) mide la habilidad del inversor, no la rentabilidad exacta de la cartera. Cuando el capital de la cartera es muy superior a las aportaciones, ambas coinciden. Pero si estás en una etapa temprana aportando mucho capital versus el total, entonces deberías medir las dos cosas: tu habilidad y el rendimiento del capital. Ejemplo extremo: tienes 100€ en enero, haces un 100% hasta la última semana llegando a 200€, metes 800€, completando hasta 1.000€ y pierdes 100€ en la última semana llegando a 900€. Tu rendimiento del capital ha sido de 0€ y 0%. En cambio tu rendimiento como gestor ha sido muy bueno… un 100% en 51 semanas y un -10% en la última semana

Álvaro Musach ha dicho.

11 Me gusta

Empiezo a pensar que ese polvoron con el que me atragante en nochevieja y que despues de toser un rato se me paso en realidad no sucedio asi sino que falleci y estoy en el cielo.

Tabaco up, Midstream up, Nasdaq down

7 Me gusta

Menos mal entonces que no vendiste para indexarte!

1 me gusta

¿Vivimos en un gran fraude de las acciones de crecimiento?

Me explico

Me ha dado por mirar las cuentas de, por ejemplo, Salesforce. Paradigma de empresa disruptiva que lo lleva siendo 20 años.

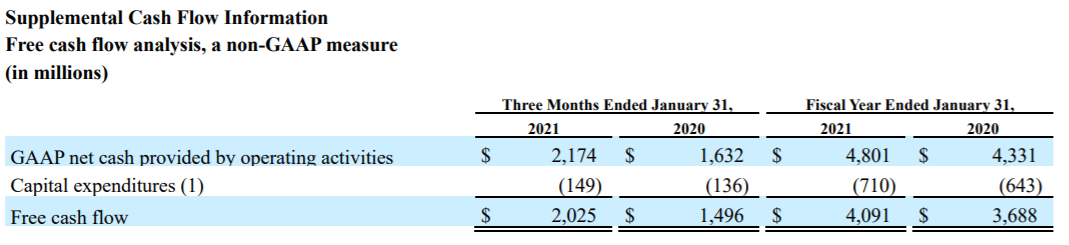

Capitaliza 225.000 millones. El free cash flow de 2020 fue de 4,091 millones y el de 2019 de 3,688 millones.

Se estima que para 2022, 2023 y 2024 sea de 4,911 6,046 y 7,249 respectivamente. Un crecimiento espectacular. Casi duplicar el free cash flow en 5 años. La accion cotiza a 46 veces FCF pero con ese crecimiento es logico y normal.

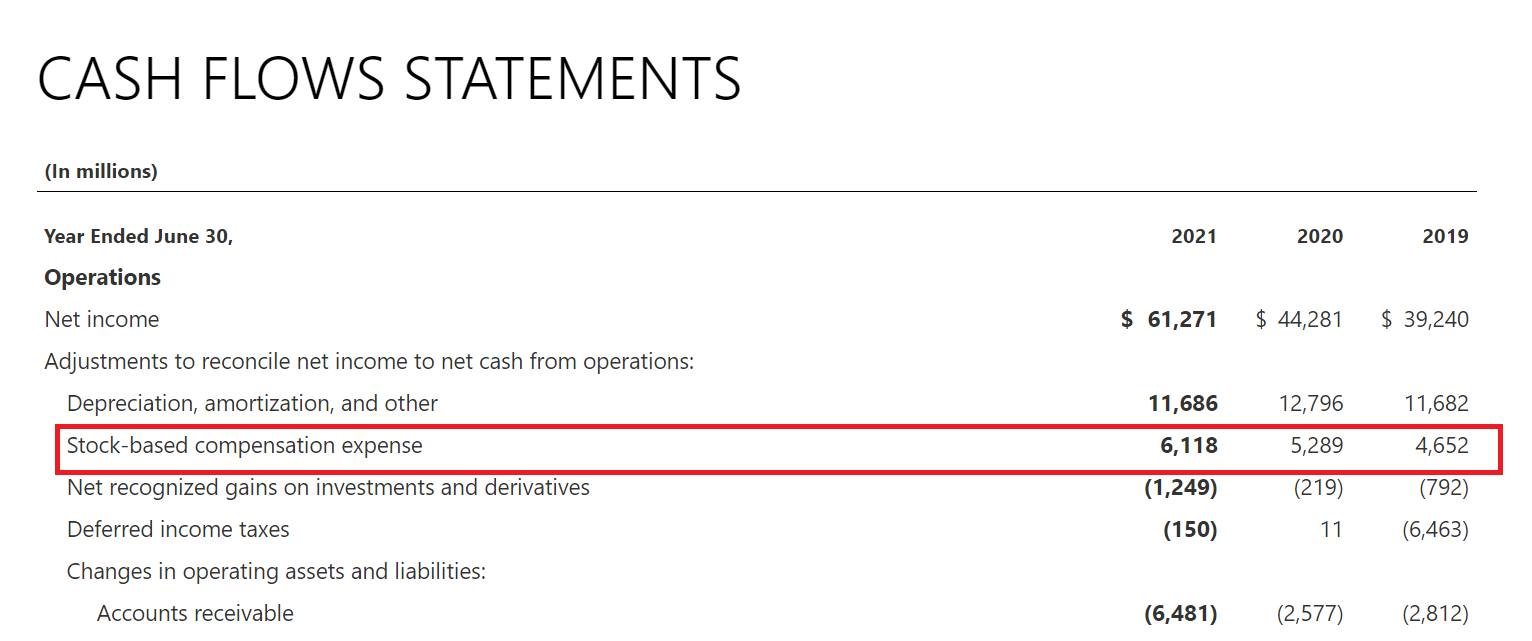

Estas empresas disruptivas usan las stock options como forma de remunerar a su plantilla de genios entre los que no me encuentro.

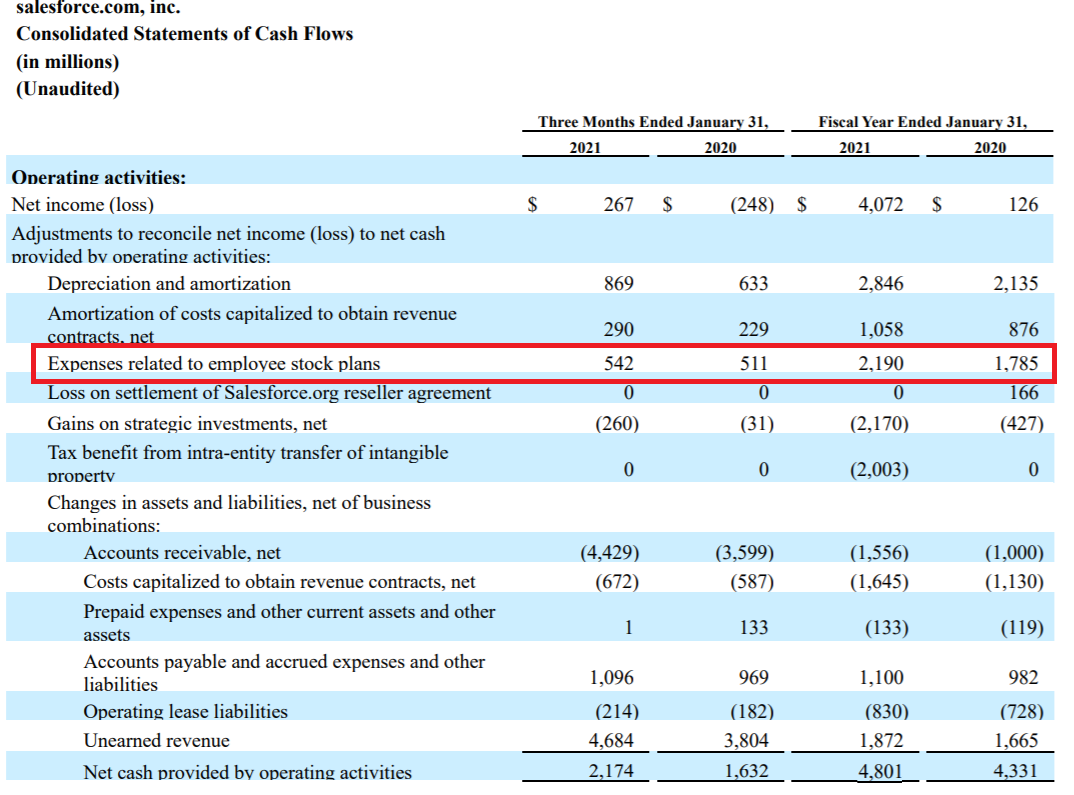

Si me voy a como calculan el GAAP net cash provided by operating activities que luego usan para calcular el free cash flow veo que suman el coste de las stock options

Como tu accion cotiza a multiplos tan altos al final 2190 millones es diluirte en menos del 1% (recordemos que la capitalizacion son 225.000 millones) y “no te cuesta nada”.

Pero si esos 2190 se pagasen en frio y triste cash bajarian los beneficios y el free cash flow. Cierto que podrias descontar los impuestos sobre salarios (¿pongamos un 30%?) (aunque no se si con las stock options la empresa tambien tiene algun beneficio fiscal). En fin, para hacer cuentas de andar por casa pongamos que la empresa descontaria 1500 millones de cash en salarios. El free cash flow y los non-GAAP earnings bajarian. Cotizando a 46 veces FCF esos 1500 millones de sueldos extras serian 69.000 millones menos en capitalizacion.

Evidentemente es mejor pagar con acciones porque inflas el FCF, vales mas en el mercado y te cuesta mucho menos. Diluyes el 1% de la empresa y luego usas el FCF para recomprar esos 2190 millones en stock options en el mercado. El resultado neto final es el mismo. Pero es mejor valer 69.000 millones mas en bolsa.

Resumo:

-

opcion A: FCF 4900 millones, x 46 capitalizo 225.000 millones, pago 2200 millones en stock options, uso 2200 de FCF para recomprarlas => 2700 millones de FCF despues de recompras para compensar sueldos. Capitalizacion 225.000 millones

-

opcion B: FCF 4900 - 2200 = 2700 millones, x 46 capitalizo 125.000 millones. Si lo hago considerando los 1500 millones (el 70% de los 2200 considerando que el 30% serian impuestos sobre salarios desgravables) 4900 -1500 = 3400 x 46 = 156.000 millones de capitalizacion.

¿Esto es asi o me he liado? ¿Lo hacen todas? ¿Tiene el mismo impacto en todas las empresas? ¿Pagan proporcionalmente lo mismo Google, Salesforce en stock based compensation que JNJ o PEP?

16 Me gusta

Carlos Santiso de Icaria Capital suele hablar de esto al analizar Amazon y Alphabet, no recuerdo exactamente donde lo hace muy en profundidad

2 Me gusta

Vale, al menos no estoy loco ![]()

Imagino que cuanto mayor es el importe de stock based compensation y mayores son los multiplos a los que cotiza una empresa mucho mayor es el impacto.

¿Pero cual es la realidad?

Normal que estas empresas no quieran pagar dividendo y dejen toda la pasta para recomprar acciones y compensar los salarios “en especie”.

El dividendo no te lo va a reconocer nadie y lo otro añade miles de millones en capitalizacion que a su vez interesa a los que cobran las stock options.

6 Me gusta

El caso de Microsoft no es tan grave

Y el Free Cash Flow de esos años fue 38,260 45,234 56,118 respectivamente. Hablamos de un impacto del 12% en FCF para unas 30 veces de capitalizacion sobre FCF. Que sigue siendo impacto pero en Salesforce es mucho mayor. Un 40% del FCF es compensacion en acciones y los multiplos que paga el mercado son mucho mayores.

Ya me extrañaba que engañasen a Terry Smith después del libraco que se marcó sobre fraudes contables.

Un tema para reflexionar. No se si Terry Smith tiene algun escrito con sus opiniones sobre este asunto.

8 Me gusta

Llego el momento de volverse a desnudar

| Año | Rentabilidad | Patrimonio | Dividendos |

|---|---|---|---|

| 2011 | +12.33% | +16.38% | +21.16% |

| 2012 | +15.69% | +20.06% | +18.17% |

| 2013 | +17.50% | +22.31% | +15.15% |

| 2014 | +30.68% | +37.60% | +25.40% |

| 2015 | +7.54% | +8.05% | +25.20% |

| 2016 | +16.36% | +21.62% | +7.33% |

| 2017 | -3.04% | +2.35% | +12.47% |

| 2018 | -15.29% | -13.63% | +9.68% |

| 2019 | +21.55% | +23.48% | +14.93% |

| 2020 | -7.30% | -1.06% | +1.05% |

| 2021 | +28.56% | +18.69% | +16.00% |

| TOTAL | +197.06% | +296.13% | +361.77% |

| Anualizado | +10.40% | +13.33% | +14.92% |

Ha habido algunos ajustes. El primero es que al final los dividendos que se declararon en 2019 y que se aplazaron y pagaron a finales de 2020 los he vuelto a dejar en el ejercicio 2019 por lo que el aumento de dividendos de dicho ejercicio es mayor y el de 2020 menor respecto a lo que publique el año pasado.

Algun ajuste mas ha sido considerar la devolucion de impuestos de Hacienda en el ejercicio de la declaracion aunque lo pagasen en enero del año siguiente (Se quita del año 2019 y se deja en el 2018).

Creo que ha podido haber algun otro ajuste porque al revisar mi excel algunas decimas habian bailado de año.

El patrimonio en 2021 sube menos que la cartera porque vendi mi posicion en REE el 30 de diciembre y porque parte de los dividendos del ejercicio no fueron reinvertidos (primera vez) y en la tabla solo cuento el importe de la cartera invertida en acciones DGI (nada de liquidez, planes de pensiones, seguros de ahorro, viviendas, criptos … es broma, ni nada mas).

Los dividendos han subido un porron por el extraordinario de Admiral. Aunque hasta que todas las europeas declaren los dividendos del ejercicio 2021 la cifra final esta sujeta a variacion. En la tabla se indican los dividendos declarados asociados al ejercicio no los efectivamente cobrados que los tengo en otro sitio ![]()

26 Me gusta

No se lo recuerdo, si que tiene opinión escrita sobre las Accelerated Stock Repurchases

Accelerated stock repurchases

STRAIGHT TALKING, 4 JULY 2011

-

Accelerated share repurchases (ASRs): What happens in an ASR is that the company does the whole or a significant proportion of a share buyback programme in a single transaction with an investment bank or a small group of banks, rather than executing the programme over an extended period in line with volumes traded.

-

The investment bank(s) makes a short sale to the company and borrows the stock it delivers to the company. At some point the investment bank will need to purchase stock to cover its short position and enable it to return the borrowed stock to the stock lender(s).

-

Share buybacks can generate share price rises at least in the short term and indeed part of the raison d’être for ASRs is to trigger a bigger short-term boost to share prices.

-

So the company is required to give the investment bank an agreement to cover any losses it incurs in purchasing the shares to cover the short. In an 118.8m share ASR which IBM did in May 2007, it paid an initial price of $105.18 per share for the shares purchased from the investments bank’s short sales totalling $12.5bn, and then another $2.95 per share or a total of $351m to cover the higher price of $108.13 at which the banks eventually closed their shorts.

-

With an ASR they literally have no idea at what price they are repurchasing them.

-

It’s a field day for the investment bankers who, let’s remind ourselves, are engaging in a risk-free trade. Let’s also not forget that they earn precisely zero from that other totally acceptable means of distributing cash: dividends.

3 Me gusta

2022/01/07

| Ticker | Weight |

|---|---|

| ADM.L | xx.xx% |

| PM | 10.71% |

| MO | 10.31% |

| BATS.L | 10.18% |

| OKE | x.xx% |

| IMB.L | x.xx% |

| ENB.TO | x.xx% |

| MMP | x.xx% |

| ABBV | x.xx% |

| ENG.MC | x.xx% |

| HASI | x.xx% |

| IRM | x.xx% |

| ET | x.xx% |

| UNH | x.xx% |

| EPD | x.xx% |

| QSR | x.xx% |

| 0700.HK | 1.21% |

| AOS | x.xx% |

| AVGO | x.xx% |

| LOW | x.xx% |

| TXN | x.xx% |

| SBUX | x.xx% |

| RTX | x.xx% |

| HD | x.xx% |

| STJ.L | x.xx% |

| JW.A | x.xx% |

| WES | x.xx% |

| DPZ | x.xx% |

| BA.L | x.xx% |

| VFC | x.xx% |

| V | 0.31% |

| MONC.MI | x.xx% |

| TJX | x.xx% |

| MA | 0.26% |

| IPAR | x.xx% |

| ROST | x.xx% |

| SAN.PA | x.xx% |

| RKT.L | 0.21% |

| LSE.L | 0.20% |

| UNA.AS | 0.19% |

| MDT | 0.19% |

| IFF | x.xx% |

| ABT | 0.14% |

| NOC | 0.14% |

| ATVI | 0.14% |

| SWK | 0.13% |

| HUM | 0.13% |

| CE | x.xx% |

| MCHP | 0.12% |

| MRK | 0.11% |

| ITRK.L | 0.11% |

| APD | 0.11% |

| NOVN.VX | x.xx% |

| OGN | 0.09% |

| ITX.MC | x.xx% |

| CMCSA | 0.09% |

| HEN.DE | 0.09% |

| PII | 0.08% |

Solo indico porcentajes en acciones que he comprado o añadido que si no me sacais la radiografia ![]()

58 posiciones si todavia se sumar

El dinero de REE lo he usado en parecerme mas al MSCI World … Tobacco ![]()

18 Me gusta

Sobre Salesforce hay un vídeo reciente de Cameron Stewart:

No comenta mucho lo de las Stock Options, solo cuando ve la gran diferencia en el crecimiento del EBITDA y el FCF en los últimos años o cuando ve el Cash Flow Statement y ve los 2B de Employee Stock Plans.

El tema es que todas las empresas tech americanas hacen esto y sus empleados lo saben. ¿Si alguna decidiera no realizar SBC tendría acceso a los buenos trabajadores? Parece complicado. Pero aparte, que si esto le sale mas barato a la empresa sobre ofrecer esas cantidades en salarios pues es lo que hay claro.

Y también, esas stock options se van desbloqueando cada X meses, con lo que si quieres cambiar de empresa pues te lo piensas mas, sirven como retención al empleado. Aunque claro, si todas las empresas lo hacen, y muchas veces lo hacen directamente al contratar a ese empleado, pues tampoco parece tanta ventaja…

3 Me gusta

Leí un artículo tras las primeras caídas de la cotización de Salesforce, donde se decía que al pagarse por contrato X dinero en acciones, ahora al bajar la cotización la dilución iba a ser mucho más intensa y que era algo a vigilar como stockholder.

Si vienen malos tiempos para el stock en general, esto sólo añadiría leña al fuego. Otra cosa es que algunos crean que el precio de la acción se recuperará rápido.

Yo no lo tengo claro, porque sigue cotizando a múltiplos exigentes. Pero el mercado ha estado loco ya mucho tiempo. Quién sabe.

5 Me gusta

A bass le has quitado el entretenimiento ![]()

1 me gusta

Si, esta claro, si a un trabajador le ofrecen 10k de stock options anualmente por ejemplo, si la cotización baja un 50%, pues tienen un problema, porque van a tener que emitir muchas mas acciones para la misma cantidad de bonus. Y tal y como esta el tema de los sueldos en el sector tech, dudo mucho que vayan a poder reducir el bonus o similar.

Supongo que es lo típico que mientras todo siga como hasta ahora, tengan esos crecimientos y la cotización acompaña, pues nadie va a echar cuentas al SBC y la dilución.

Y lo del dividendo. Si uno ve las tech buenas con FCF, como Adobe, Facebook, Salesforce, Alphabet y demás, se pregunta como puede ser que no repartan dividendo. Generan ingentes cantidades de FCF, tienen caja neta en muchos casos, se pueden permitir perfectamente aunque sea un % pequeño de payout y nada. Y me da a mi que es mas una cosa cultural de la empresa, ¿no? Como que los dividendos son de boomers y cualquier exceso de caja va a recompras.

Facebook tiene una caja gigante, quiere distribuir eso a los accionistas en compensación por la inversión brutal que van a hacer en el metaverso, ¿dividendos? ¿dividendos + buybacks? No no, todo a buybacks.

3 Me gusta

Un pequeño divi creciente nos ayudaria mucho a los talibanes del DGI

1 me gusta

Mucho se habla de V y MA y poco de AEXP…

Totalmente, que Amazon o alguna de las que comentas empiecen a repartir dividendos los inversores lo tomarían como una señal de alerta que se vería reflejada negativamente en la cotización, casi como lo que ocurre cuando una dividendera recorta dividendo.

2 Me gusta

A nadie le hace gracia esto?

Que poco sentido del humor, debéis de ser boomers.

2 Me gusta