Los Cazadividendos

Sanofi (SAN)

Empresas

Francia

jefedelforo

28 Abril, 2020 21:08

10

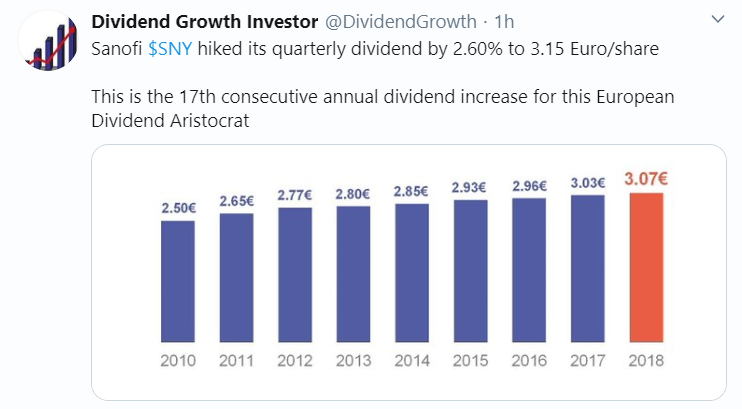

image

742×409 66.1 KB

mostrar publicación en el tema