Je, yo lo he estado en las dos. Metí casi la misma pasta en la una que en la otra. Lo bueno ![]() de que TEF te baje un 70% es que ya te pondera mucho menos

de que TEF te baje un 70% es que ya te pondera mucho menos ![]()

1 me gusta

Nunca había pensado en eso. No tengo fijados unos porcentajes máximos para las posiciones. Pero más del 10% me parece mucho.

Por otro lado barrunto que cuanta más pasta tienes más tablas tienes para aguantar (y aprovechar) los crashes. Así que si tienes pasta y por tanto tablas puedes estar cómodo con una cartera un tanto desequilibrada.

A mí me faltan muchas tablas.

3 Me gusta

A mi me pasa algo parecido. Ibe pesa el 10% de mi cartera y aunque aporto a la cartera Iberdrola “corre” más. Es mi posición más antigua y siempre me he quedado las acciones en cada dividendo pero en este de enero creo que me quedare el dinero, no tanto por el peso de la posición como porque la veo algo carilla.

2 Me gusta

Miralo a muy largo plazo. Si IBE no es una posición que te incomode en tu cartera final, y pesa menos de lo que debería pesar a futuro cuando tú cartera valga 2 millones de euros, pues tampoco pasa nada. Lantirnes comprada a muy buen precio.

Si por el contrario esperas tener posiciones de 50.000 y se te ha ido a 80.000 pues oye… Quizás aprovechar y vender algo no está mal

4 Me gusta

No lo descarto si vivo tanto como Drácula ![]()

8 Me gusta

También he tenido esas dudas, pero echando números, sin la retención del 19%, las acciones liberadas de Iberdrola salen a 9,72 euros. Si la retención que nos hacen es del 21%, las nuevas acciones tendrían un coste de 9,48 euros. Teniendo en cuenta que ahora están sobre los 12 euros, es una rebaja importante sobre el precio de cotización.

3 Me gusta

A mi me pasa igual con Caterpillar. Me ha subido tanto que se ha convertido en mi primera posición con más de un 10%, y no se que hacer. Es una empresa top y la quiero en cartera pero me entran las dudas de si vender algo e invertirlo en otras que considero más infravaloradas.

1 me gusta

Yo no lo veo un problema, simplemente hay que ir reinvirtiendo en las que quieras tener y menos ponderen, poco a poco ya se ajustará sola la cartera.

5 Me gusta

Saulo, enhorabuena por la gestión que estás haciendo en tu cartera. Se ve que vas aportando a la calidad y señalando los perdedores para sacarlos fuera.

Yo creo que IBE es un claro ejemplo de caballo ganador. El que a muchos nos gustaría tener. En la fase de construcción de cartera, tienes opiniones de todos los gustos: desde límite de ponderación hasta dejar correr a los caballos ganadores. Yo soy de la segunda opinión. IBE corre más que el resto y se está expandiendo en otros países (no latinoamérica). Si ahora es una 2-bagger (o más), puede llegar más lejos. Y tu YOC debe estar en torno al 7-9%.

Si la comparas con la cartera de Vash, es su Admiral.

Un saludo.

5 Me gusta

Yo que estoy en una situación parecida con IBE como primera posición tanto en valor actual de la posición como en dividendos (además de ser la acción más antigua de mi cartera) tengo un YOC de IBE de mas del 8%. Y no pienso vender mi posición. Ahora bien, con IBE se da una situación especial en cada scrip, hay que decidir si inviertes cada dividendo en nuevas acciones a una RPD actual del 3% o cobras dinero y lo inviertes en otra empresa. Yo en todos los dividendos me he quedado las acciones pero en éste tengo dudas… dudas que he de resolver pronto.

1 me gusta

Yo sigo optando por las acciones, pero claro que tu YOC del 8% es genial, ya me gustaría. En tu situación seguramente cogería efectivo

3 Me gusta

Pues quitando de la ecuación el peso de Ibe en la cartera creo que la respuesta al scrip no debe basarse en el yoc de cada uno sino en como se considera ibe y su futuro a 12€/acción y con una rpd de estas nuevas acciones del 3%. Y ahí es donde me entran dudas…

2 Me gusta

Las nuevas acciones no darán un 3%, porque con las gratuitas baja el precio medio y seguro que da más.

Por otro lado, muchas veces compramos empresas de Usa con menor rpd así que para mi eso no es tan determinante.

Mientras el dividendo sea creciente yo cogería las acciones salvo que necesites efectivo para otra compra más clara.

4 Me gusta

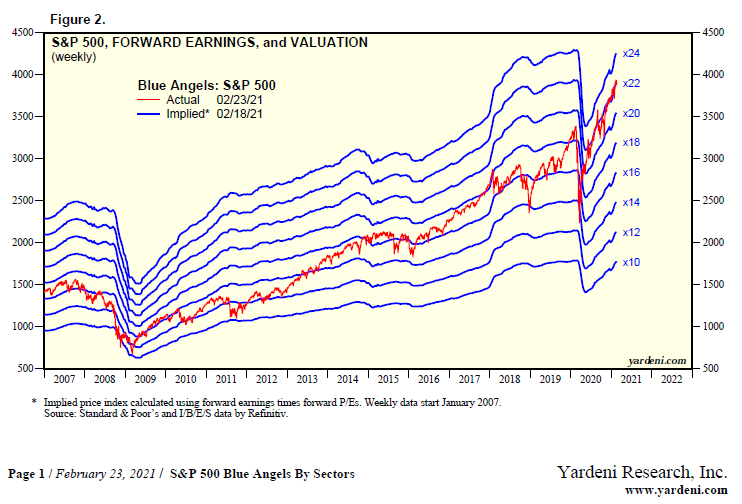

Fuente: https://www.yardeni.com/pub/peacockblueangel.pdf

Al parecer, en la nueva normalidad, los x22 son los nuevos x15.

Últimamente parece que solo se interesan por el PER los que se quieren sacar el título de Patrón de Embarcaciones de Recreo.

Suerte a todos.

PD: La visión positiva del gráfico es que parece que los forward earnings se recuperan a la etapa anterior al covid.

7 Me gusta

![]()

![]()

![]()

![]()

![]()

2 Me gusta

5 Me gusta

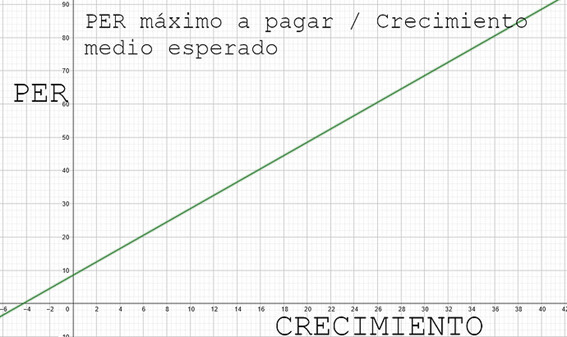

Hace unos días puse este gráfico en el foro:

Muestra el crecimiento compuesto anual que se debería exigir a una acción para pagar determinado PER, tomando como guía la fórmula original de Graham (1)

V = EPS * (8,5 +2 G)

Donde:

- V: Valor intrínsico de la acción

- EPS: Beneficio neto por acción

- G: crecimiento neto esperado del beneficio durante los próximos 7-10 años

Transformada en:

PER = 8.5 + 2G

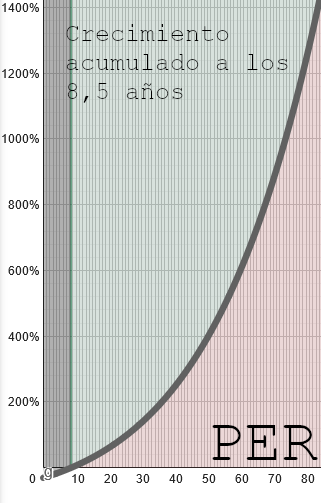

Después de publicarlo, reflexioné sobre el hecho de que el cerebro humano es muy malo para interpretar crecimientos compuestos (2), y decidí crear otro gráfico que simplificase la visualización del crecimiento acumulado al final del periodo.

Por ejemplo, Visa cotiza aproximadamente a un PER de 30, lo que según el gráfico significa que para justificar su compra, deberíamos esperar que crezca al menos un 11% anual durante 7-10 años. Pero, ¿cuánto supone esto al final del periodo?

Aunque es un cálculo trivial que podemos hacer en segundos con una calculadora, me pareció interesante visualizarlo. Así que creé este gráfico que vincula el PER con el crecimiento pasados 8.5 años (el punto medio de los 7-10 años que menciona Graham) (3).

La gráfica genera 2 áreas destacadas (roja y verde) que delimitan en qué pares (PER, Crecimiento) tendrían la bendición de la fórmula y cuáles no. También pinto una gris que no me apetece interpretar porque es meterse en camisas de 11 varas (crecimientos negativos).

En la mano izquierda ponemos el gráfico y en la mano derecha vamos a ir poniendo unas cuantas empresas y vamos a ver cómo pinta la cosa para reflexionar si el gráfico podría tener utilidad para usarlo o no como “rule of thumb”

Visa, a PER 30, estaría en precio si es capaz de crecer un 140% en 8,5 años

Alphabet, a PER 25, ídem si crece al menos un 100%.

Iberdrola, a PER 13, ídem si crece al menos un 20%.

BAT, a PER 8,5 , con que no decrezca está en precio.

Estos números pueden recordar a algunos al número 42, la respuesta al sentido de la vida, el universo y todo lo demás, de la novela “Guía del autoestopista galáctico” (4). Y es que, efectivamente, todo esto no sirve para valorar empresas de manera precisa, ni muchísimo menos. Sin embargo, sí creo que tiene alguna utilidad para reflexionar y tomar referencias generales que nos ayuden a identificar si estamos ante una inversión razonable o no.

Perdón por el tostón pero hoy es festivo en mi comunidad autónoma ![]()

![]()

![]() .

.

(1) Sé que él mismo Graham modificó posteriormente esa fórmula. Pero en este momento prefiero dejar las cosas lo más sencillas que pueda.

(2) Hay numerosas historias que lo ilustran, la más famosa quizá la del Problema del trigo y del tablero de ajedrez - Wikipedia, la enciclopedia libre

(3) ¿El número 8,5 tenía cierto valor místico para Graham?

(4) El sentido de la vida, el universo y todo lo demás - Wikipedia, la enciclopedia libre

16 Me gusta

Terry Smith no solia decir; “FCF yield+crecimiento eaperado”; el resuktado de esta suma se parecera al TR que puese dar la empresa…

Los gráficos anteriores no pretenden calcular el total return esperado.

La cosa viene de un hilo en dónde se comentaba el piñazo de Celsius que llegó a estar a PER 80. Y la cabeza me empezó a hacer run-run pensando en qué expectativas hay que tener para comprar una empresa a ese PER (yo nunca compré a un PER tan alto). Pues bien, el gráfico 1 me dice que al menos de un 36% anual compuesto. Y el gráfico 2 me dice que eso es equivalente a un 1300% en 8,5 años. Es decir, que la empresa debería multiplicar sus cifras por al menos 13 en 8,5 años para que tenga sentido comprarla. (Todas las cifras que pongo son aproximadas y redondeadas)

Obviamente, lo anterior no tiene más valor que el de la mera curiosidad porque es una simplificación tremenda y caprichosa sobre valoración de empresas. Pero quizá podría servirme para hacerme una primera idea rápida de en qué magnitud de expectativas que le otorga el mercado estamos y si tiene cierto sentido o no para mí la valoración.

Como vemos, a medida que crece el PER, el crecimiento esperado al final del periodo debe crecer de forma exponencial para satisfacer el requisito de una inversión rentable. El cerebro es malo con los exponenciales y bueno con lo visual. De ahí mi intento de hacer un gráfico.

10 Me gusta