¿Qué está pasando con Credit Suisse?

Credit Suisse, un banco suizo con más de 160 años de historia, se ha desplomado en bolsa y ha tenido que recibir apoyo del Banco Nacional Suizo. Pero sus problemas vienen de lejos: los eventos de la última semana son sólo un paso más en el deterioro del banco, y su impacto ha sido amplificado por la tensión tras la quiebra de Silicon Valley Bank en EE. UU.

¿Qué problemas ha tenido Credit Suisse en los últimos años?

- Falta de controles financieros en sus inversiones: en 2021 el banco perdió 5.500 millones de euros por los préstamos que hizo a un fondo (Archegos) que usó el dinero para hacer apuestas de alto riesgo. Pero sus controles de riesgos no detectaron la alta concentración ni la pérdida de valor de las inversiones financiadas por la entidad hasta demasiado tarde.

- Fraudes y faltas de controles internos: en 2018 un banquero de Credit Suisse especializado en Europa del Este fue acusado de sustraer cientos de millones de euros de las cuentas de clientes (oligarcas rusos y dictadores entre otros), sin que sus transacciones fueran detectadas. El banco fue condenado por falta de controles internos. También fue multado por Bruselas, por formar un grupo de influencia en el mercado de divisas con otros bancos, y por la SEC estadounidense, por usar WhatsApp para asuntos de negocios.

- Negocios con individuos o empresas vetados del sistema financiero por malas prácticas: ha prestado miles de millones a fondos gestionados por individuos con los que no podría haber operado al encontrarse en listas negras de inversores, como el propietario de Archegos.

- Blanqueamiento de dinero negro: el banco ha sido acusado de operar, a sabiendas, con dinero proveniente de actividades ilícitas y criminales.

- Inestabilidad en el equipo directivo: en 2020 tuvo que dimitir el CEO, Tidjane Thiam, por un caso de espionaje a un antiguo banquero de la compañía. En 2022 dimitieron tanto el presidente como el nuevo CEO después de varios escándalos.

Además, en octubre de 2022 hubo fuertes rumores sobre la viabilidad futura del banco. El mercado volvió a calmarse después de que presentaran un ambicioso plan de reestructuración y una ampliación de capital.

¿Por qué ahora cae más?

Este martes Credit Suisse publicó su informe anual del año 2022 . Entre otras cosas, reconocían que habían encontrado “debilidades importantes” en el control de sus informes financieros elaborados internamente en los años 2021 y 2022.

Esto aumenta la desconfianza hacia el banco, que además reconoció que no están teniendo éxito deteniendo la salida de dinero de sus cuentas: desde septiembre, los clientes han sacado el 40 % de su dinero del banco suizo.

El miércoles, su principal accionista (el Saudi National Bank, un banco saudí que tiene el 10 % del capital) dijo que no estaban dispuestos a aumentar su participación en el banco , fundamentalmente por un tema regulatorio (pasar del 10 % implica procedimientos extra con las autoridades financieras).

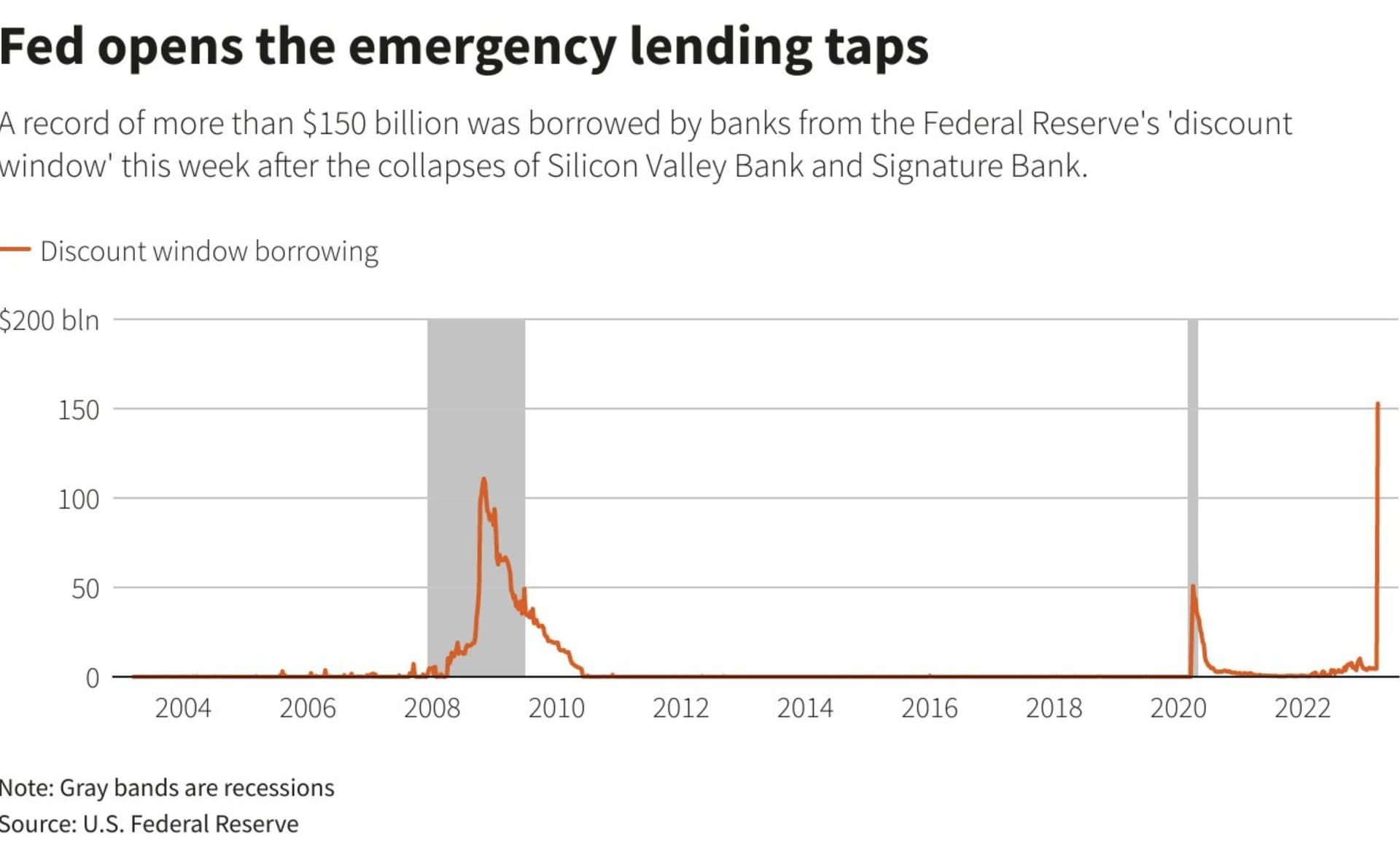

Esta falta de apoyo financiero, unida a los problemas revelados el martes y a los nervios por la reciente quiebra de Silicon Valley Bank, hizo que el mercado se asustara. Si todos los clientes quieren sacar su dinero al mismo tiempo, el banco no tiene suficiente dinero disponible para devolvérselo (porque mucho de ese dinero está prestado a empresas y a particulares, en forma de hipotecas o préstamos). Es lo que se suele llamar un problema de liquidez : el banco no tendría suficiente dinero líquido para devolvérselo a los clientes. Como consecuencia, sus acciones perdieron el miércoles un 24 % de su valor, tocando nuevos mínimos históricos (la acción vale un 97,7 % menos que en su punto más alto, justo antes de la crisis financiera de 2007/2008).

El jueves 16 por la mañana, el banco central suizo (SNB) confirmó que Credit Suisse contaba con un crédito hasta 50.000 millones de francos (unos 50.500 millones de euros). Eso debería ser suficiente para que los clientes estuvieran tranquilos: por un lado, puede dar el dinero a aquellos clientes que se lo quieran llevar, por otro, no tienen necesidad de llevarse el dinero porque el banco no va a quebrar. Esta noticia hizo que el banco recuperara parte de su valor en bolsa (un 19 %).

¿Por qué es tan relevante?

El principal motivo es que Credit Suisse es un banco grande. El tamaño de su balance es algo menor que el de BBVA. Entra dentro de los que llaman too big to fail : bancos demasiado grandes para dejarlos que quiebren, por las consecuencias que tendría en toda la economía.

¿Qué va a pasar?

La situación ha vuelto a una calma relativa. El apoyo del banco central debería ser suficiente para que el banco pueda seguir adelante con sus planes de reestructuración. Su principal problema ahora ya no es la liquidez, sino la gestión de su negocio, y si la reestructuración consigue sacar el banco adelante o no.

Además, el Banco Central Europeo ha seguido su camino: ha subido los tipos de interés 50 puntos básicos, según lo que estaba previsto, señal de que no consideran que los bancos vayan a tener problemas en el corto plazo.

Los bancos europeos están en una situación mucho más sólida que en la crisis de 2008, por lo que sigue sin haber motivos suficientes para que llegue una crisis bancaria mundial, aunque seguiremos unas semanas en tensión, pendientes de cualquier noticia relacionada con los bancos. Los bancos centrales, en cualquier caso, han insistido que están dispuestos a ayudar a todo el que lo necesite.