Si esa. Lo que pasa que se usa por todas partes como contraparte “estable”. Si peta, peta casi todo lo demás. Piensa que en muchas operaciones apalancadas, se podria usar USDC como parte del colateral para bajar la volatilidad.

Si esa. Lo que pasa que se usa por todas partes como contraparte “estable”. Si peta, peta casi todo lo demás. Piensa que en muchas operaciones apalancadas, se podria usar USDC como parte del colateral para bajar la volatilidad.

Parece que ING ahora también comenta lo que sucede en los mercados

¿Qué ha pasado?

Ha quebrado el Silicon Valley Bank (SVB), un banco estadounidense, relativamente pequeño (su valor en bolsa es de unos 15.000 millones de euros: el equivalente a la mitad de Caixabank). Sin embargo, su quiebra ha provocado que el mercado recuerde el miedo de la crisis financiera del año 2008.

¿Por qué?

Un banco tradicional recibe dinero de sus clientes y usa ese dinero para dar préstamos a otros clientes. Lo que no puede prestar a clientes se lo presta a otros bancos o lo invierte en bonos, pero esto supone un porcentaje relativamente menor.

SVB era un banco especial: se especializó en empresas nacientes (startups ) de tecnología. Estas empresas consiguen mucho dinero de golpe en las rondas de financiación con inversores, así que tienen que depositar ese dinero en una entidad financiera hasta que lo van necesitando. SVB pasó de tener 44.000 millones de dólares en depósitos en 2017, a tener 173.000 millones a finales de 2022.

¿Qué hacía con tanto dinero? Una parte la prestaba, como todos los bancos, especialmente a fondos de private equity o venture capital . Sin embargo, la mayoría del dinero de los depósitos estaba invertida en bonos, que suponían casi un 60 % del total de su balance, unas 4 veces más que en un banco tradicional.

Las rápidas subidas de tipos de interés del último año han hecho que caiga el valor de los bonos, porque los nuevos bonos (con tipos de interés superiores) tienen más valor que los antiguos. Aunque los bonos valgan menos, esa “pérdida” no es un problema mientras no haya que venderlos, porque se va recuperando con el paso del tiempo.

Pero SVB tuvo que vender. Con la subida de los tipos, las empresas tecnológicas han tenido que afrontar mayores gastos, y han sacado mucho dinero del banco. Otras empresas sacaron su dinero por si acaso, aunque no lo necesitaran. SVB tuvo que vender parte de sus bonos para poder devolver el dinero a sus depositantes. Y eso generó unas pérdidas reales de unos 1.800 millones de euros.

Esas pérdidas no hacen que el banco quiebre, pero lo debilitan. Así que deciden ampliar capital en unos 2.500 millones de dólares, para mejorar su fortaleza. Sin embargo, al revelar el montante de las pérdidas, los clientes tuvieron miedo y empezaron a sacar dinero en masa. El hecho de que sus clientes sean un grupo reducido de empresas interconectadas aceleró el pánico.

Además, en paralelo, se produjo (de manera no relacionada) la quiebra de un pequeño banco especializado en criptomonedas, Silvergate, que no consiguió recuperarse del impacto del colapso de FTX hace unos meses.

Ante el pánico, el regulador americano optó por intervenir el banco el viernes, parando su actividad. También ha intervenido otro banco que estaba centrado en las criptomonedas por el riesgo sistémico que suponía, el Signature Bank.

¿Por qué es importante?

Por la posibilidad de contagio. En la crisis de 2008, la falta de crédito bancario fue el mayor detonante del colapso en actividad económica. Ningún banco estaba seguro de la solvencia del resto de los bancos, con lo que optaron por no arriesgarse a prestar a nadie. Ahora surgen dudas acerca la solidez de los bancos.

¿Qué va a pasar?

De momento el banco ha sido intervenido y los depositantes van a recuperar su dinero. Los inversores y tenedores de bonos es probable que no recuperen nada.

Además, el riesgo de que los bancos dejen de prestarse dinero por desconfianza podría llevar a que la economía se ralentizara, y eso puede alterar la visión de la Reserva Federal sobre los tipos de interés. El mercado ha reaccionado: las subidas que se esperaban en EE. UU. se retrasan o se suavizan, y en Europa también tendrán que mantenerse vigilantes. Esto hace que la renta fija haya subido (porque los bonos de mañana no tienen por qué valer más que los de hoy).

El contagio al resto del mundo debería ser limitado, ya que la crisis está provocada por el modelo especifico de negocio de este banco, y ese modelo no existe en España o Europa: los bancos europeos tienen entre el 15 y 20 % de sus activos en bonos, mientras que SVB tenía el 56 %.

En resumen, no hay elementos suficientes para provocar una crisis bancaria mundial. Sin embargo, es natural que durante un tiempo haya dudas sobre la solidez del sector bancario y los efectos de las rápidas subidas de tipos en sus balances. Pero los bancos centrales han anunciado que están dispuestos a ayudar a los bancos que lo necesiten.

Repe ![]()

Taleb lleva tiempo diciendo que el sistema es más frágil que nunca y parece que los últimos acontecimientos le están dando la razón. Una subida de los tipos de interés totalmente razonable y esperada, se ha llevado ya por delante a dos bancos que tampoco eran chiringuitos y deja a Credite Suisse, que es enorme, en la cuerda floja. Da que pensar.

Desde la pandemia se ha tomado una decisión desastrosa tras otra

Los 15 años previos de ZIRP los dejamos para otro día

No podemos pasar de esta tumbados en el sofá a dieta de pizzas y helados a hacer un ironman y pensar que no se nos va a romper nada por el camino.

Y encima antes de hacer el ironman decidimos darnos el mayor atracón de pan con ajo y patatas fritas de nuestra vida (aka confinamientos e inundar el mundo de papelitos)

Demasiado poco ha pasado

Para colmo han sido muchas pizzas mucho tiempo.

Ahora tocarian medidas drásticas que nadie quiere tomar. Al final la tibieza y demora en subir tipos ha agudizado el problema, además de que los bancos centrales no son todo lo independientes que debieran y se conducen por directrices políticas cortoplacistas.

El que de joven come perdices, de viejo caga las plumas

No encuentro BTC por ningún lado.

@luisg, BTC está mejor escondido aquí, que Santander en tus imagenes.

![]()

![]()

![]()

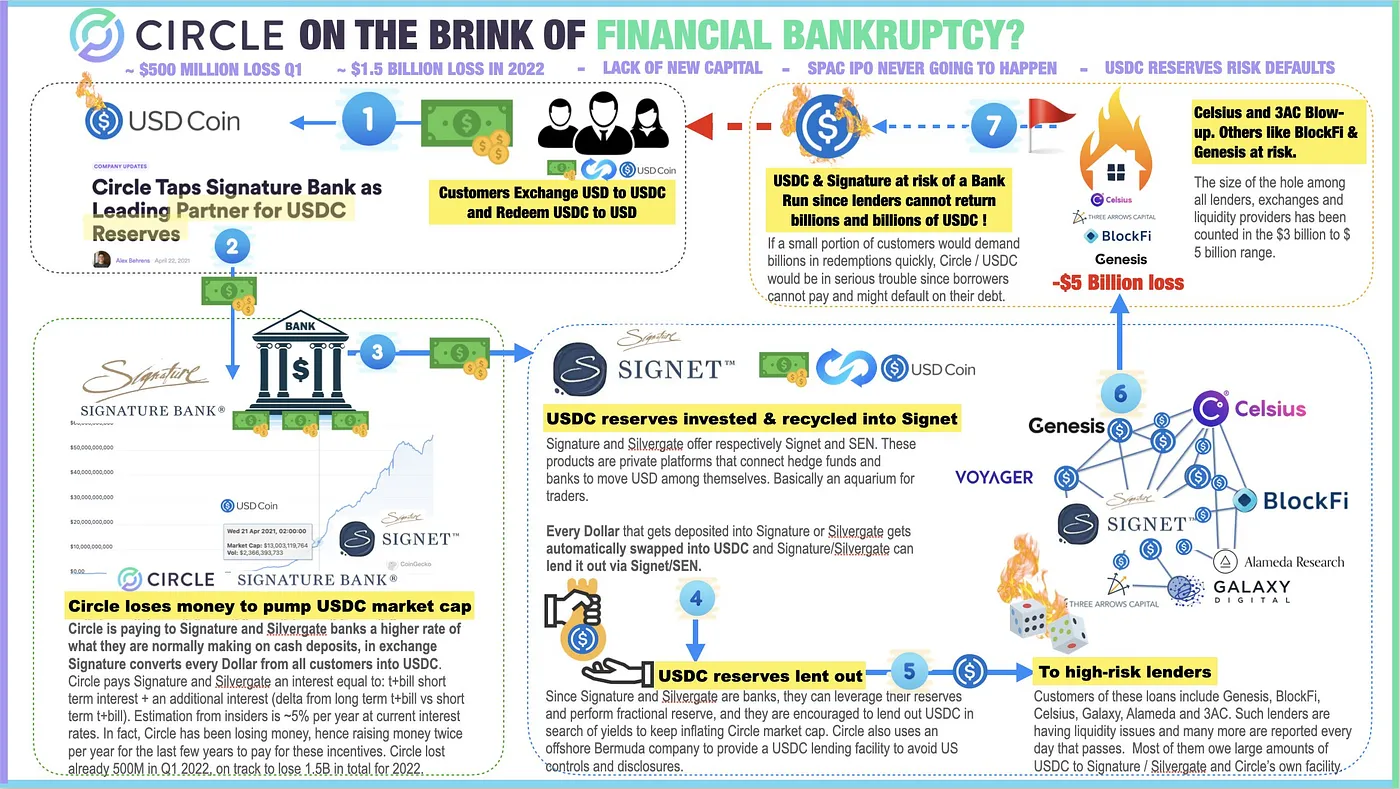

USDC se usa como activo estable. Puede afectar a toda la industria. En defi uno puede apalancarse como quiera parte tomar posiciones dentro o fuera de una blockchain porque hay puentes entre ellas.

Si USDC falla, puede haber margin calls en cascada y el precio de todos los activos bajar al unísono a medida que se va liquidando y volviendo a fiat. Ya pasó con Celsius y seguirá pasando.

Y a BTC, que le pasaría?

Credit Suisse pedirá prestado hasta 54.000 millones de dólares al banco central de Suiza

El movimiento se produce después de que las acciones del prestamista en problemas cayeran hasta un 30%

Los inversores dijeron que los problemas de Credit Suisse eran un recordatorio de que los bancos europeos también tenían grandes carteras de bonos, cuyo valor en papel se ha visto afectado por el aumento de las tasas de interés…

El miércoles, el presidente del Banco Nacional Saudita, Ammar Alkhudairy, dijo que “la respuesta es absolutamente no” cuando se le preguntó si el SNB estaría abierto a proporcionar capital a Credit Suisse. SNB compró una participación del 10 por ciento en Credit Suisse el año pasado. Dijo que poseer una gran parte del banco daría lugar a requisitos regulatorios no deseados, aunque agregó que apoyaba el plan de reestructuración de Credit Suisse y que no creía que necesitara más capital.

Los bancos centrales andan jugueteando con los tipos de interés, sin darse cuenta (ó a sabiendas) de que siempre provocan daños colaterales. De hecho, han tenido que hacerse responsables del problema de los bonos que emitieron a bajo interés, cuyo valor han machacado ellos mismos al subir tanto y tan rápido los tipos de interés.

El público (nosotros entre ellos) se alegra cuando parece que el jugueteo le favorece (con la hipoteca por ej.) y luego se cabrea cuando tiene que hacer frente a la situación vía presupuestos generales.

lo mismo que a las demas. Estan todas correlacionadas. Y ademas estan correlacionadas con los tipos de interes de la FED.

![]()

Del socialismo ZIRP y el QE no se sale

https://twitter.com/TaviCosta/status/1636472853498593286

https://twitter.com/alwaysleaveatip/status/1636473057769299975

Casi lo habíamos conseguido ![]()

Igual a veces puede parecer que “hablo” de coña, pero lo de la mano de Dios iba totalmente en serio, y el que no la vio fue porque no quiso.

Muchos años, y mucha dosis, chutándose en vena como para llegar ahora y querer desengancharlo con cuatro chupitos de metadona.

Un saludo.

Las ‘tres J’ que armaron un acuerdo de rescate para la Primera República

Janet Yellen, Jamie Dimon y Jay Powell idearon un plan para que los bancos depositaran $ 30 mil millones en un prestamista de California

Cuando un paquete de medidas de emergencia tras la quiebra de Silicon Valley Bank no logró detener el desplome de las acciones bancarias regionales de EE. UU. esta semana, los funcionarios de Washington recurrieron a Jamie Dimon, el último veterano que quedaba de la crisis bancaria de 2008 que sigue al frente de un gran prestamista.

Las “tres J”, basándose en el consejo del abogado bancario Rodgin Cohen de Sullivan & Cromwell, lanzaron la idea de apuntalar First Republic con depósitos adicionales, reduciendo la probabilidad de una venta forzosa.

“El gobierno estaba bien informado, pero este [plan] fue creado fuera del gobierno. Habría sido contaminado por la participación del gobierno”, dijo una persona que participó en las discusiones. La mayoría de los bancos se incorporaron rápidamente. “La estabilidad y la resiliencia del sistema financiero en general ocupan un lugar bastante alto en nuestra lista de prioridades. Pensamos que era lo correcto”, dijo una persona familiarizada con las discusiones en una institución participante. Las contribuciones bancarias estuvieron vinculadas en gran medida al tamaño de sus bases de depósitos, con los cuatro grandes prestamistas aportando $ 5 mil millones cada uno y BNY Mellon, PNC, State Street, Truist y US Bank aportando $ 1 mil millones. Morgan Stanley y Goldman Sachs, que como bancos de inversión tienen bases de depósitos relativamente pequeñas, fueron de los últimos en unirse, pero aportaron 2.500 millones de dólares cada uno para mostrar su apoyo, dijeron dos personas…

¡Madre mía!, “solo una probabilidad de impago del 7% en la banca española”.

¿Pero esto es así de verdad? ![]()

Yo seguro que soy un patán y no entiendo nada, pero da la sensación que van a bandazos pensando solo al corto plazo, con medidas que realmente afectan al largo.

Suben tipos y si no ven resultados en un mes siguen subiendo, cuando en todos sitios que leo lo que se dice es que las afectaciones son a 6 meses vista.

Y toda esta vuelta para subir tipos, pero inyectar liquidez, ¿No es absurdo?

Por un lado la subida de tipos van a provocar que se enfríe la economía, suba el paro, etc. Por otro lado el QE vuelve a inyectar liquidez al sistema, que es lo contrario a luchar contra la inflación. ¿No se va a generar un escenario con recesión e inflación a la vez? Para eso nos hubieramos quedado solo con la inflación.

Entonces me pregunto, ¿y si hubieran dejado los tipos al 1% o así y aplicado QT, no sería una solución menos dañina y más estable a medio/largo plazo? Se hubiera ido drenando liquidez del sistema poco a poco y no habría barra libre infinita, sin apretar a todo el mundo.

Todo esto es reflexión de barra de bar, pero ya empiezo a pensar que sus actuaciones son también a raíz de reflexiones de barra de bar.

Eso tiene un nombre, y si la inflación da yuyu eso otro es donde los economistas sitúan las puertas del infierno… Su nombre es…estanflación.

Y sí, si los bancos centrales/FED se siguen dejando sodomizar por los llantos de deuda de los que alimentan la wokesociedad por un lado y por los tiburones financieros por otro, no podemos augurar un buen final para todo este despropósito. A poco que se empeñen en cuatro días pasaremos de ver titulares alejando la recesión a ver titulares anunciando la estanflación. Al tiempo, que luego siempre sale alguno diciendo eso tan recurrido de “es que cómo lo íbamos a saber, quién iba a imaginarlo”.

Un saludo.