Hola, pongo una conversación que tuvimos en un artículo del blog sobre sector salud Preikestolen y un servidor que me parece que fue interesante y que quizás le sirva a alguien (espero que no le parezca mal que la reproduzca por aquí):

ISaints:

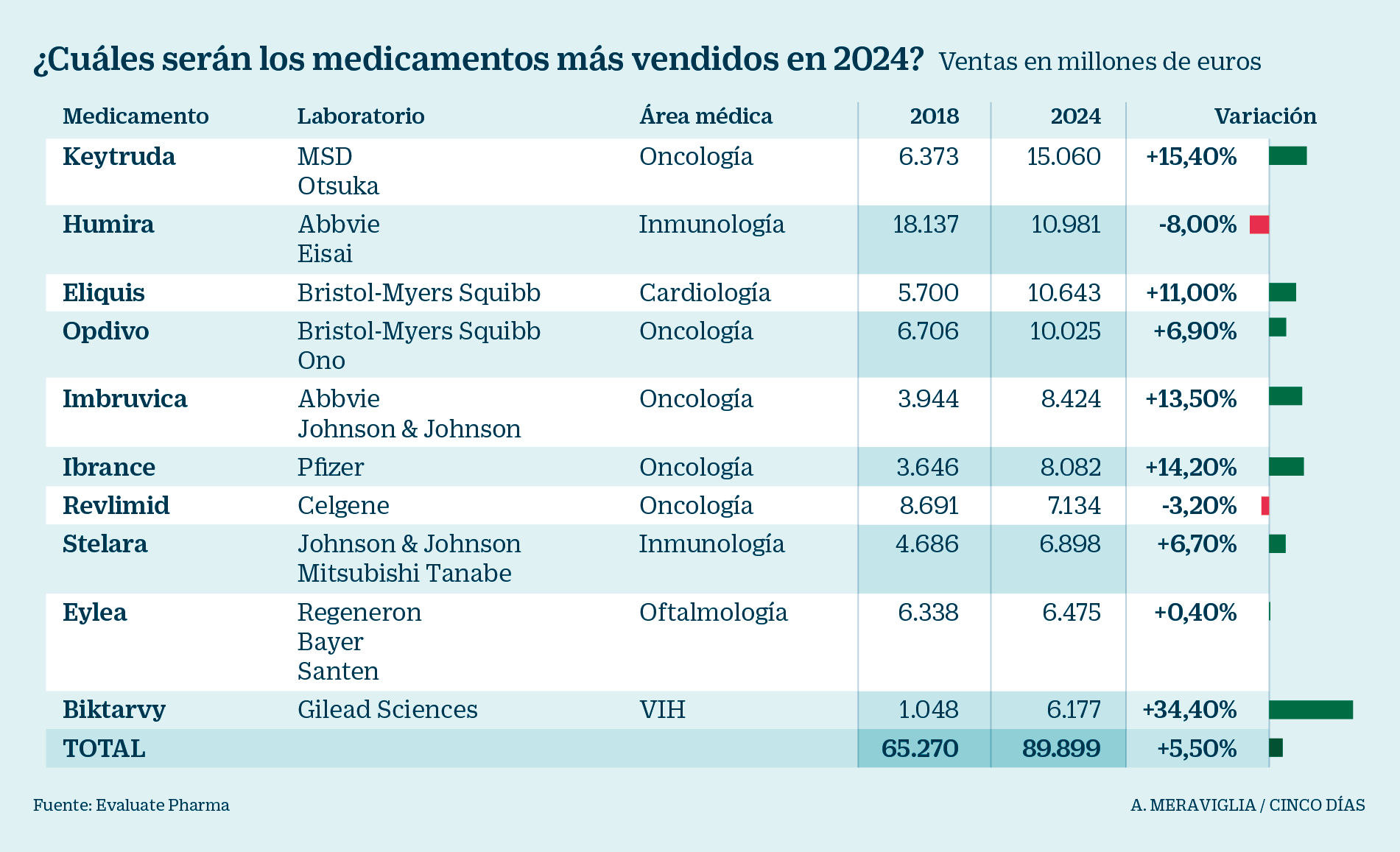

Roche me parece una opción más que interesante para el sector farma y a unos precios de mínimos desde 2013. Tiene un futuro prometedor, se va a repartir con Bristol y Merck el mercado de la lucha contra muchos tipos de cáncer. Es que GSK no la acabo de ver, pero tendría que mirarla más en profundidad y saber por qué os convence por aquí tanto.

Os pongo un artículo de SA que comenta el sector farma de las grandes empresas creo que de manera muy acertada:

—

At least the more innovative biotechs operate in secular growth fields; but for Big Pharma that just sort of rents biotech products and pays retail, I’m not sure that P/Es around 30X for Merck & Co. (NYSE:MRK), PFE or LLY make any sense. I’m not sure why Novo Nordisk (NYSE:NVO) has collapsed so badly (I have respected the chart and cut my exposure), but its current P/E around 14-15X TTM EPS looks much more appropriate for Big Pharma stocks, and I do only focus on GAAP.

In the long run, biotech/biopharma is in my view similar to “tech” in 2001 or early 2002: not in great shape after an immense run-up, but with immense long-term potential.

However, except for the pharma division of JNJ, and (maybe) Bristol-Myers Squibb (NYSE:BMY), I do not see any worthwhile stocks in Big Pharma for new money looking for alpha, either for a quick trade or a long-term hold. There just seem to be too many problems, some due to the part of the pharma investment cycle we’re in, and some due to numerous “SNAFU” situations that the “dinosaurs” (as I semi-affectionately refer to Big Pharma) again find themselves perpetrating.

—

Del resto, comentar que GILD tiene muchos problemas pero está tan barata que a poco que acierten o que se demuestre que no se van a deteriorar tanto las ventas como se piensan podría ser una opción interesante. Y la clara ganadora de 2017 parece que va a ser Celgene, pero está ya algo cara.

Preikestolen:

Como sabrás mejor que yo, todas las big farma y las otras, dependen de su pipeline r+d

y sufren del patent cliff cuado vencen las patentes…

Si nos ponemos a analizar una por una, casi todas dan miedo y ninguna es compra clara sin incertidumbre, incluso bmy, que la llevo…

Incluso de jnj he leido alarmantes dependencias del remicade, multas y problemas legales en juicios, en un articulo muy grafico titulado “jnj sitting in a time bomb” y otros…

Glaxo lleva 2 trimestres mostrando una presente y futura recuperación, lee en Dividend drive.com los analisis, si quieres…

Y está añadiendo una prometedora estabilidad de ingresos por el lado de la division de consumo.

Aparte de que su generoso dividendo hace un buen colchon de rentabilidad que va componiendo…

TimMcAleenan tiene muchos articulos sobre Glaxo, elijo uno al azar:

https://theconservativeincomeinvestor.com/glaxosmithkline-stock-a-fifteen-year-review/

En cualquier caso lo mejor en salud es, creo yo, una cartera variada, pues nadie sabe cual es el definitive winer.

He costruido:

glaxo

jnj

pfizer

gilead

sanofi

bristol Myers squibb

y en las recientes caidas

cardinal health (distribucion transporte)

cvs (distribución farmacia retailer)

una pequeña posicion en amgen que me quitaré pues igual prefiero meterlo en jnj o gilead…

y varios reits ponderados:

ohi

hcn welltower

ventas, etc….

Todo ello en el seno de una cartera amplia y diversificada.

Los 4 ultimos valores -antes de los reits- que pongo tienen poco peso aun.

Como el sector healthcare ha sido vapuleado pero tiene futuro no es dificil encontrar buenas oprotunidades y compesar los riesgos entre varios de sus componentes, en lugar de apostarlo todo a un solo caballo ganador.

Investing Saints:

Gracias por los enlaces. Me parece más que acertada la definición de utility dentro del sector farma para GSK. Lo cierto es que está en un precio interesante y que aunque no parece que tenga mucho crecimiento, es una empresa muy estable con buen trato al accionista. No descarto añadirla a poco que caiga si cuando la miro más en detalle me convence.

Yo en las grandes de salud estoy interesado en JNJ, BMY, ROG (Roche), GILD y quizás GSK. Tengo a CAH y CVS en el punto de mira. Y luego falta otra pata para completar el sector en todos los aspectos que estaría cubierta con MDT y BDX.

Mi intento de acelerador es una cartera de biotech, con lo que tampoco quiero llevar mucho más sector salud, aunque tampoco me preocuparía demasiado, ha sido muy castigado y no veo que se vayan a necesitar menos medicinas en el futuro. Siempre teniendo en cuenta que a pesar de la liberación de presión sobre el sector tras las elecciones, el problema del precio excesivo de los tratamientos (o de los incrementos en poco tiempo) no va a desaparecer.

Preikestolen:

Una seleccion muy acertada y variada.

¿Como ves ABBOTT?

Una aristocrata de dividendos en bajos de 52 semanas, con 99 años repartiendo dividendos ininterrumpidamente, 44 ultimos años aumentandolos,

y con menor riesgo que amgen o las bio

y un rpd igual o superior de 2,75 que aumentarán el día 11 a 2,84-2,90%.

Parece una opción más tranquila conservadora y segura ya que tienen 4 segmentos de ingresos, uno de ellos el Medical Devices.

Realmente las Biotech tieen el peligro de su baja diversificadión. Dependen de productos estrella y de que no les recorten los precios y el subir los precios a esos medicamentos – tratamientos ( por ello sufren tantas dudas gild amgen abbvie etc…)

Además de las patent cliff y la entrada de genericos al acabar la patente…

Investing Saints:

ABT no la he seguido demasiado porque estoy más centrado en las biotech, pero mirando los datos lo único que a primera vista no me gusta es que el PER es demasiado alto (3 veces el de JNJ). En este caso creo que prefiero tener JNJ a diversificar un poco en esta.

Ha tenido muchos cambios últimamente (varios spin off, compras y ventas de partes de la empresa), supongo que su comportamiento podrá ser diferente a hace unos años. Pero si no hay nada muy negativo y mantiene su política de dividendos es otra opción a considerar para diversificar en el sector.

Sí, las biotech son más volátiles y no recomendables para una cartera exclusiva de DGI. Por ejemplo, justo tras comentar el otro día que no iba a desaparecer el problema del precio, hizo un tweet Trump sobre el tema que tiró al sector de nuevo casi a niveles preelecciones. Pero a futuro sigo siendo optimista.

A mí no me importa añadir acciones con menos dividendo (o ninguno) y que tengan un componente value (o incluso growth aunque me convenza menos). Estoy aprendiendo y meterse en harina es la mejor escuela. Al menos si te gusta y disfrutas perdiendo el tiempo con esto. Sé que seguramente me esté complicando demasiado, me iré corrigiendo :).

Preikestolen:

Asi es.

la verdad es que el sector biotech es una locura.

Como en todo puedes leer un analisis que dice que Gild se va a los infiernos y otro que a ese per es una oportunidad.

Los riesgos de Amgen y Abbvie por todos lados se escriben…

Claro, lo que no sabemos es si mañana van a sacarse un desarrollo neurologico o oncologico que cambia todo el panorama.

Por eso creo que es bueno esparcir un poco y no concentrar todo en una o dos.

Con el envejecimiento de la población creciente, parece dificil que éste sector no desarrolle beneficios e los próximos 5-10-15-20 años…

Sí que me gustaría saber si existe alguna empresa de medicia alternativa, lo que ellos llaman Autocare o autocuidados, porque el crecimiento bestial se está prduciendo en ese subsector.

¿Conoces alguna? No sé si boehringer…

Sobre Gsk, es que realmete las empresas que no se mueven mucho pero tampoco caen mucho ( gsk ko T ge ) creo que son bastante buenas para el inversor e dividendos….

por su suelo cercano…

y si encuentran la via de crecimiento, tu has podido ir reinvirtiendo mientras…

Hoy tienes otro articulo de gsk en sure dividends.

Elegir bien es fácil en bio. Gild Amgen Biogen etc etc… Luego hay que tener suerte de que la que has elegido bien lo haga bien y patente un compuesto exitoso. Vamos es especulación pura, mcon analisis y riesgos.

De abott el forward per para 2017 es un 16 que no está mal. Esta comprando Sait Jude Medical y Alere se está resistiendo la compra que inició en febrero.

Investing Saints:

Así es. Y las biotech pequeñas que llevo ya ni te cuento. Curso acelerado de bolsa. El problema es que hay muchas variables desconocidas y algunas completamente impredecibles, además de los problemas normales que tienen otras empresas, con lo que el riesgo es mucho mayor. También la recompensa, claro. Y sí, diversificar es aún más importante.

No, lo siento, no conozco ni sigo ninguna en Autocare.

GSK veo que igual es buen momento para pensar entrar con 1/2 posición y completarla si llega a 1300…

Y si se quiere hacer bien en biotech no grandes hay que meter muchas horas leyendo artículos, resultados de ensayos, pipelines, etc. Y con eso calcular probabilidades ±40% XD.

Pero como ejemplo, GILD con el precio actual y el flujo de caja asegurado para los próximos 3-5 años, es complicado que salga mal.

A las que has dicho, sumaría CELG (Celgene) y REGN (Regeneron) como más interesantes.

Preikestolen:

Estoy de acuerdo.

Y estamos hablando de las grandes.

pero las que van a multiplicar son alguna de las todavía pequeñas y escondidas.

A mí me gusta mucho leer a éste hombre, porque no solo explica números sino que dá espiritu y colación, explicación a los números.

https://theconservativeincomeinvestor.com/the-vanguard-health-care-fund/

https://theconservativeincomeinvestor.com/gilead-sciences-gild-very-cheap-at-74/

IS:

No lo había leído, pero el primer enlace es exactamente la idea con la que he invertido en el sector. Ya veremos de aquí a unos años cómo sale…

De las que nombra llevo GILD, INCY, ACAD (creo que esta puede crecer muchísimo a poco que las cosas no se tuerzan, estoy esperando resultados de fase 2 que están al caer para entrar con fuerza si falla) y se me escapó por un pelo TSRO. Meterse en el IBB no es mala idea y seguro que mucho menos complicado.

Sobre el artículo de GILD, sí pero. No le está funcionando nada fuera de HCV/HIV. Los resultados y posible comercialización para NASH están aún lejos, así que hay bastante incertidumbre. Dicho esto, es mi mayor posición en la cartera.

De esas pequeñas llevo unas cuantas. Pero no lo recomiendo si no se tiene estómago para la volatilidad extrema. Mañana puede salir una noticia que tire un -80% el precio. Sin verla venir.

Por si alguien tiene curiosidad, el resto de cartera biotech la componen NVAX, TGTX, RDUS, FGEN, RVNC, MACK, ALNY, SGMO, PTLA, VTGN, PIRS, ACHN Y PRTK.

Llevo un 1/3 aproximadamente de biotech, antes era incluso más. El resto está casi a partes iguales entre liquidez, acciones de dividendos y fondos/etf. La parte de biotech la iré bajando de porcentaje con las nuevas entradas.

La volatilidad no me afecta en exceso, tampoco las caídas. Eso al menos me lo llevo de la inversión en biotech; aparte de comerme varias caídas >-50% (y subidas), es normal ver un valor variar un ±12% por que sí. Creo que me será útil para el futuro. De momento, quitando una “jugada especial” que hice y que ya contaré en el foro, estoy en verde por poquito con las biotech. Que con el año que ha sido, no está nada mal.

Sobre el futuro, ni idea. Pero opino más o menos como tú. Y también me gusta entrar en sectores castigados.