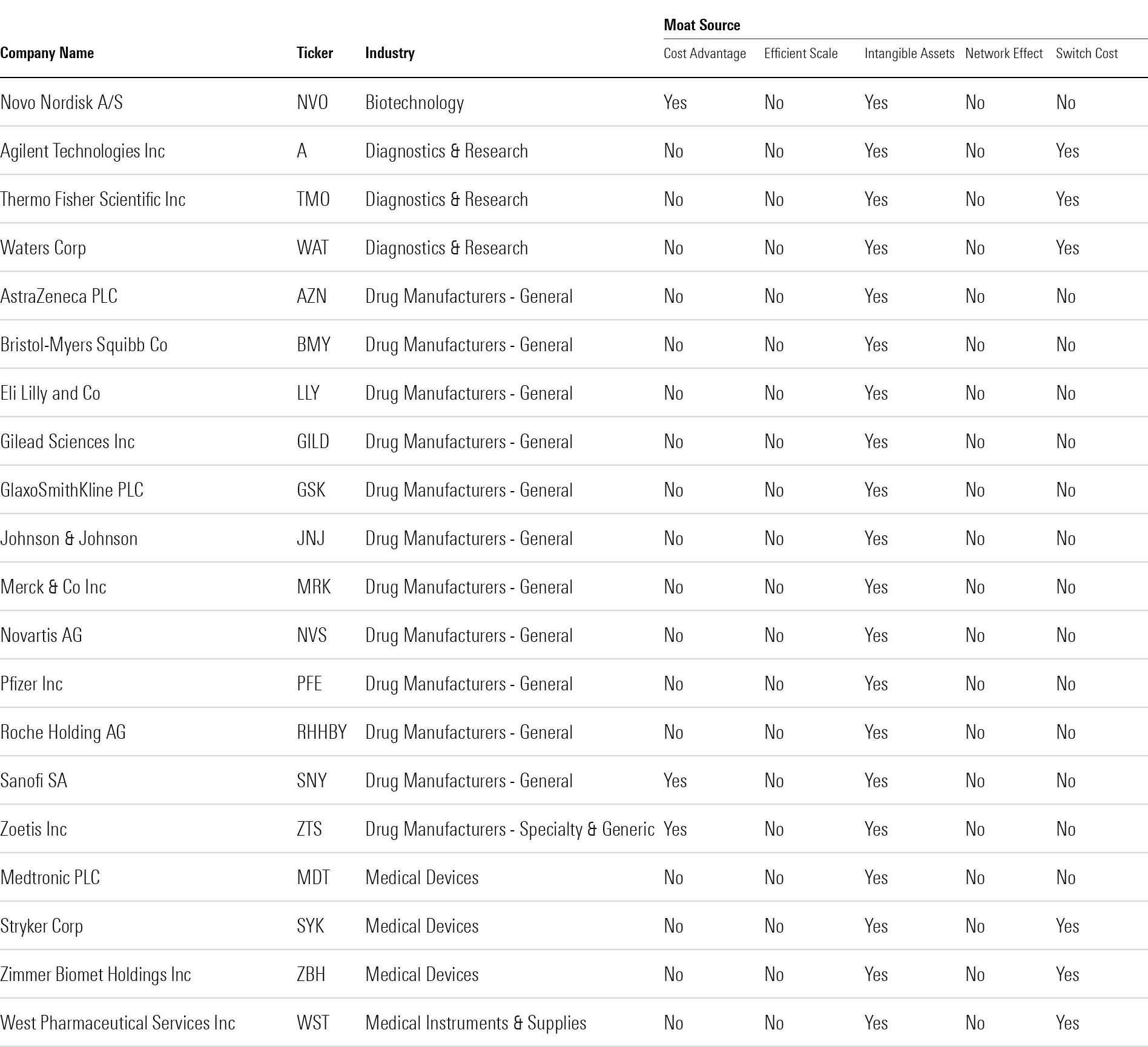

Here, we highlight the 20 healthcare companies that made our list of the Best Companies to Own in 2023. These companies earned their spot on the list by both having carved out wide moats and having made smart capital decisions.

Los activos intangibles dan a los fabricantes de medicamentos su ventaja

Todos los fabricantes de medicamentos en la lista de las mejores compañías, tanto generales como especializadas, obtienen una ventaja de sus activos intangibles.

Pfizer PFE es un miembro destacado del grupo. “Los medicamentos protegidos por patente de Pfizer tienen un fuerte poder de fijación de precios que permite a la empresa generar rendimientos sobre el capital invertido por encima de su costo de capital”, escribe el director del sector de Morningstar, Damien Conover. “Las patentes dan tiempo a la empresa para desarrollar la próxima generación de medicamentos antes de que surja la competencia genérica”.

Johnson & Johnson JNJ, la empresa de atención médica más grande y diversa del mundo con una capitalización de mercado de $ 512 mil millones al 13 de abril de 2023, también prospera en esta área. Conover señala que el amplio foso de Johnson & Johnson está “respaldado por la propiedad intelectual en el grupo de fármacos… y el fuerte poder de marca del grupo de consumidores. A pesar de contar con algunas divisiones de márgenes más bajos, J&J mantiene un fuerte poder de fijación de precios y ha registrado márgenes brutos superiores al 70 % durante los últimos cuatro años, lo que valida su sólida posición competitiva”.

Nueve de las 20 empresas con un foso impulsado por activos intangibles tienen una fuente de foso adicional, ya sea una ventaja de costos o un alto costo de cambio.

Ayuda para los costos de cambio Industrias de diagnóstico y dispositivos médicos

De las seis empresas que califican en las industrias de diagnóstico e investigación o dispositivos médicos, todas tienen una ventaja de los activos intangibles y cinco se benefician aún más de los costos de cambio. (Medtronic MDT es la única compañía entre ellas que no tiene una ventaja de costo de cambio).

Con una capitalización de mercado de $226 mil millones al 13 de abril de 2023, Thermo Fisher Scientific TMO es la mayor de las empresas de diagnóstico e investigación de la lista. Thermo Fisher vende instrumentos científicos y equipos de laboratorio, consumibles de diagnóstico y reactivos de ciencias de la vida.

Al igual que los competidores clave Agilent A y Waters WAT, el negocio de instrumentos analíticos de Thermo Fisher se beneficia de los activos intangibles y los costos de cambio, dice el director de investigación de capital de Morningstar Holland, Alex Morozov. “El activo intangible es la tecnología diferenciada de la empresa y sus posiciones de liderazgo dentro de herramientas como espectrometría de masas, cromatografía, microscopía y otras. … El negocio también es bastante complicado, particularmente dentro del mercado final biofarmacéutico, donde el proceso regulatorio asegura altos costos de cambio. Los métodos de producción deben permanecer uniformes a lo largo del ciclo de vida de un fármaco, que a menudo se extiende más allá del ciclo de vida de un espectrómetro de masas típico”.

Los dispositivos médicos, por su parte, tienen altos costos de cambio porque los cirujanos desarrollan experiencia en el uso de un conjunto diferenciado de herramientas y los sistemas de dispositivos tienen partes que están diseñadas para trabajar juntas.

“Los costos de cambio más altos en dispositivos médicos se encuentran en ortopedia, donde todos los fabricantes de dispositivos tienen sus propios implantes diferenciados y las herramientas para instalar los implantes”, dice Debbie Wang, analista sénior de Morningstar.

“A los cirujanos ortopédicos les lleva años adquirir suficiente práctica con las herramientas e implantes de un proveedor para brindar resultados óptimos a los pacientes y, una vez que los dominan, son reacios a cambiar a otro proveedor donde tendrían que volver a aprender algo. Wang explica. “Por esta razón, los costos de cambio son los más altos para compañías como Zimmer Biomet ZBH y Stryker SYK”.

La mejor empresa de biotecnología

Novo Nordisk NVO, por su parte, es el único representante de la industria biotecnológica.

Novo Nordisk es el proveedor líder de productos para el cuidado de la diabetes en el mundo y posee el 50 % de la participación en el mercado mundial. La empresa tiene dos fuentes principales: activos intangibles y ventaja de costos. En cuanto a lo último, la estratega del sector de Morningstar, Karen Andersen, señala: “Las técnicas de fabricación eficientes y las economías de escala permiten que el negocio de insulina de Novo proporcione una sólida rentabilidad global”.

Artículo de hoy, lo he sacado de IB que me acabo de dar cuenta que pone los artículos de Barrons (sin enlace a Barrons):

DJ Pfizer, Amgen, and 7 More Cheap Healthcare Stocks for Investors to Consider – Barrons.com

By Josh Nathan-Kazis

Healthcare investors’ attention in recent weeks has been riveted on the priciest stocks in the sector: Eli Lilly, with its heart-stopping market value of $412 billion – the most ever for a pure-play biopharma company – and Novo Nordisk, not far behind with a $377 billion market value.

For investors looking for value, it might all be a bit too rich.

In an effort too seek value plays in the healthcare sector, we screened the S&P 500 for the healthcare stocks trading at the lowest multiple of earnings per share expected over the next 12 months.

The stocks we found are cheap, relative to highfliers like Lilly , and many are cheap for a reason. But the list provides a starting place for investors looking for deals.

All the focus this spring has been on the most expensive names in the sector. Excitement over Lilly and Novo’s dueling obesity drugs – plus positive data on Lilly’s Alzheimer’s drug – has sent Lilly’s share price to many multiples of its expected earnings. Lilly is trading at 44 times earnings expected over the next 12 months, according to FactSet.

Our screen focused on the other end of the spectrum, looking at S&P 500 healthcare stocks trading at the lowest multiple of their forward earnings per share. The results include the generic drugmaker Viatris , trading at 3.2 times earnings; the recent Merck spinout Organon , which focuses on women’s health and biosimilars, and trades at 4.8 times earnings; and the health insurance giant Cigna Group (GI), which trades at 9.9 times earnings.

Other stocks on the list include the health insurer Centene , at 10.3 times earnings, and the drugmakers Pfizer , Gilead Sciences , and Amgen .

For Viatris, the low valuation reflects what Piper Sandler analyst David Amsellem called “murky visibility into the [long term] business mix.” The company, which was formed in 2020 as a combination of the generic drugmaker Mylan and a Pfizer unit called Upjohn, is in the midst reorganizing its business, and is planning a string of divestitures.

As for some of the drugmakers, notably Pfizer, the lower multiple reflects lingering investor uncertainty over coming patent cliffs, as a number of important products begin to face generic and biosimilar competition. Pfizer says it expects to lose $17 billion in annual revenue when its patent cliff hits at the end of this decade, but that it will more than make up for that loss with new products. Investors don’t seem to be fully convinced yet, given the stock’s valuation.

Bristol Myers Squibb , which also made the list, is also among the pharma companies that faces a major patent cliff toward the end of the decade. The company could see the sources of 70% of its 2021 revenue go off patent by 2030, according to Jefferies analyst Akash Tewari. “Ultimately it will take bold M&A (BMY DOES have capacity to do a large deal) & likely some tough cost cuts for us to see upside in this story,” Tewari wrote in a note in April.

Bristol Myers Squibb also has a leadership transition ahead: Its current chief commercial officer, Chris Boerner, will succeed Giovanni Caforio as CEO later this year.

Investors looking for deals should pay close attention to these cheap healthcare stocks. Sometimes cheap does just mean cheap. But there may be value hiding in some of these out-of-favor names.

La represión de fusiones y adquisiciones es un “desastre” para el sector farmacéutico, advierte un ejecutivo de Pfizer

El jefe de desarrollo expresa su preocupación por la innovación después de que la FTC demanda para bloquear el acuerdo de Amgen-Horizon

William Pao, director de desarrollo de Pfizer, dijo que las fusiones y adquisiciones son una parte importante del ecosistema de financiación que respalda el desarrollo de terapias innovadoras por parte de los científicos.

“Creo que será un desastre para el sistema”, dijo el miércoles cuando se le preguntó qué impacto tendría en el sector un endurecimiento del régimen antimonopolio.

“Si no puede obtener esos [acuerdos] de fusiones y adquisiciones y luego distribuir esas moléculas en todo el mundo, sin duda sofocará la innovación”, dijo Pao, quien dirige el brazo de Pfizer responsable del desarrollo clínico de medicamentos y asegura una tubería de nuevas terapias. .

Sus comentarios se produjeron después de que la Comisión Federal de Comercio de EE. UU. presentara una demanda el martes para bloquear la adquisición de Horizon Therapeutics por parte de Amgen por 28.000 millones de dólares. Fue la primera vez en más de una década que el regulador de competencia de EE. UU. trató de detener un acuerdo en el sector farmacéutico…

Alguno conozco que está colocando rejonazos a mansalva.

Que se lo digan a Novo Nordisk y su semaglutida ![]()

Los que hacen cirugía bariátrica están más mosqueados que un pavo en nochebuena.

Sobretodo los de la privada

Básicamente. A los de la pública les van a pagar el sueldo igual, hagan reducciones de estómago o hemorroides.

Que posiblemente son el 95% de las cirugías.

La odisea que supone que esa intervención te ha hagan por la SS es tremenda, y no es para menos (comité y evaluación médica, quirúrgica y psicológica).

Doy fe.

Me quedo con esta respuesta tmb

Ojo con Rovi, tuvo unos magníficos resultados, gracias al Covid, que le auparon al Ibex-35 con el consiguiente empujón en la cotización. Cuando se ¿ acabó ? la pandemia su capitalización ha tenido un bajonazo tal que al menor despiste le echan del Ibex-35 con lo que su capitalización se desplomaría.

Parece que sus desarrollos de nuevos productos tienen buenas perspectivas pero… ![]()

La empresa no tiene mala pinta y si algún día se cae del Ibex, la miraré con más ![]()

Aún así, la cantidad de estudios, compañías y dinero invertido en oncología es altísimo. Cada vez es más difícil tener un retorno decente de nuevos medicamentos. Esto es desde un punto de vista exclusivamente de inversor; conozco algún inversor de bios que ha bajado la exposición a estas empresas casi por completo.

¿Como ves este articulo?

¿Realmente Europa tiene una ventaja competitiva en este sector respecto a USA?