Siempre me resulta complicado de entender este sector debido a la complejidad de sus portafolios y a la caducidad de sus patentes.

Por otra parte, la importancia de la fiebre actual de los medicamentos contra la obesidad me parece que no será ni tan alta ni tan duradera debido a la competencia que ya existe y a la que irá apareciendo en los próximos años, hasta el punto de convertirse en una comodity como el ibuprofeno. Tanto es así que he pedido a chatgpt el siguiente Cuadro Comparativo en el Escenario “No-Obesidad” (2025-2030)

Empresa

Ventaja Competitiva Principal (Core)

Mayor Riesgo (Sin Obesidad)

Horizonte de Estabilidad

NOVO NORDISK

Liderazgo en Diabetes y Hemofilia. Domina el ~50% del mercado mundial de insulinas.

Comoditización. La insulina enfrenta una presión de precios brutal y competencia de biosimilares.

Medio. Flujo de caja estable pero con poco crecimiento orgánico sin GLP-1.

SANOFI

Inmunología y Vacunas. Dupixent y su franquicia de gripe son “vacas lecheras” globales.

Dependencia de Dupixent para el crecimiento de doble dígito.

Alto. El portafolio más equilibrado del grupo en este momento.

AMGEN

Biosimilares y Enfermedades Raras. Capacidad de fabricar fármacos complejos a bajo coste.

Inmediato. Pérdida de patentes de Prolia y Enbrel (2025-26).

Baja/Media. En plena transición de portafolio.

ABBVIE

Inmunología de Nueva Generación. Skyrizi y Rinvoq ya son éxitos masivos.

El suelo de Humira aún está por definirse totalmente.

Alta. Ya demostraron que pueden sobrevivir a su “abismo”.

GILEAD

Dominio en VIH (Virología). Biktarvy es una máquina de generar efectivo.

Dificultad para convertir su caja en éxito en oncología sólida.

Muy Alta. El negocio de VIH es casi un monopolio recurrente.

MERCK (MSD)

Oncología Sólida. Keytruda es el estándar en múltiples cánceres.

Extremo. El “abismo” de Keytruda en 2028 es el mayor riesgo del sector.

Baja. Presión máxima por adquisiciones urgentes.

Y ya puestos, me ha interesado conocer el impacto previsible de la medicare 2.026 del zanahorio en el EPS de todas estas empresas excluyendo el negocio de los medicamentos contra la obesidad.

Proyección de Impacto en EPS (Estimado 2026 vs 2025) - Escenario No-Obesidad

Empresa

Est. EPS 2026

Variación EPS (%)

Factor Determinante del Beneficio

SANOFI

$4.50 - $4.80

+8% a +12%

Crecimiento orgánico de Dupixent y nuevos lanzamientos.

ABBVIE

$12.10 - $12.50

+5% a +9%

Recuperación sólida; Skyrizi/Rinvoq cubren el hueco de Humira.

GILEAD

$7.20 - $7.50

+4% a +6%

Margen protegido en VIH; baja exposición a recortes inmediatos.

J&J

$10.80 - $11.10

+2% a +4%

Diversificación en MedTech compensa descuentos en Pharma.

MERCK (MSD)

$8.40 - $8.80

+3% a +5%

Keytruda sigue aportando, pero el margen bruto se estrecha.

NOVO NORDISK*

$1.80 - $2.10

-2% a +1%

Negocio de Insulina bajo presión de precios (tope $35 Medicare).

AMGEN

$21.60 - $22.20

-2% a +2%

Recorte Enbrel (-67%) neutralizado por ingresos de Horizon.

PFE (PFIZER)

$2.65 - $2.85

Recuperación

Rebote desde base baja tras reestructuración post-COVID.

BMS

$6.40 - $6.90

-15% a -20%

Impacto crítico de Eliquis por negociación de precios.

*Nota: El EPS de Novo Nordisk en este escenario se basa en su negocio de “Cuidado de la Diabetes” tradicional y Biofarma, excluyendo la valoración premium de la obesidad.

Puntos Clave del Análisis de Beneficios:

El “Ganador” en Crecimiento Real: Sanofi. Sin la distorsión de la obesidad, Sanofi es la empresa con mejor trayectoria de beneficios. Su enfoque en inmunología de alta especialidad le permite mantener márgenes que no se ven tan afectados por las negociaciones de volumen de Medicare.

Amgen en el “Filo”: El EPS de Amgen es el más sensible a la ejecución. Un ligero retraso en la integración de Horizon o una erosión más rápida de Prolia podría llevar el crecimiento de beneficios a terreno negativo. Su alta cifra nominal de EPS ($21-$22) es fruto de una agresiva política de recompra de acciones para sostener el valor.

La fragilidad de Novo (Sin GLP-1): Novo Nordisk se convertiría en una empresa de crecimiento estancado. El mercado de la insulina está altamente regulado y “comoditizado”, lo que limita la expansión del EPS a menos que realicen adquisiciones masivas en otras áreas, similares a las que hizo Amgen.

BMS como el caso de alerta: Es la única empresa cuya proyección de EPS es claramente bajista. El mercado de anticoagulantes (Eliquis) es el más castigado por la nueva ley de precios de EE. UU., y BMS no tiene un “Skyrizi” (como AbbVie) listo para absorber el impacto de inmediato.

Conclusión Financiera para 2026:

En este grupo, el mercado premia la predictibilidad. Sanofi y AbbVie ofrecen el mejor balance entre crecimiento de EPS y seguridad de dividendos. Amgen ofrece estabilidad, pero con un riesgo de ejecución superior debido a su calendario de patentes 2025-2026.

Espero que todo esto nos pueda servir a todos para seguir invirtiendo en este sector tan complicado para mí.

No sé si estaréis de acuerdo con alguna de las siguientes conclusiones.

Lilly y Novo: Dominan la valoración del sector gracias al mercado de GLP-1. Lilly incluso superó brevemente el billón de dólares en capitalización.

Amgen tiene uno de los márgenes operativos más altos del sector gracias a su escala en la fabricación de biológicos, lo que le permite absorber mejor los descuentos de precios exigidos por el gobierno bajo la Ley de Reducción de la Inflación (Medicare).

AbbVie ya superó su mayor bache (Humira) con éxito rotundo. Amgen está justo entrando en el suyo (Prolia/Xgeva en 2025-26).

BMS enfrenta una pérdida de patentes masiva (Eliquis, Opdivo) con un pipeline de reemplazo mucho más cuestionado que el de Amgen. Amgen es vista como una opción “más segura” pero de menor crecimiento que BMS.

A diferencia de sus rivales, Amgen es un jugador dual . Mientras sus productos pierden patente, su división de biosimilares lanza versiones de fármacos de la competencia. Se espera que los ingresos por biosimilares alcancen los $4,000 millones para 2026-2027, ayudando a mitigar la caída de sus propios productos originales.

Al excluir la obesidad, Amgen y BMS son las más expuestas a las negociaciones de precios de Medicare en EE. UU., ya que productos como Enbrel y Eliquis están en el ojo del huracán regulatorio.

Sanofi es un líder global en vacunas contra la gripe y pediatría. Este es un negocio con barreras de entrada altísimas y márgenes estables. Su pipeline está fuertemente enfocado en enfermedades raras y autoinmunes, sectores menos sensibles a las fluctuaciones de precios que los fármacos de gran volumen de Medicare.

Sanofi ha ejecutado una limpieza de su portafolio más agresiva que sus competidores ya que la separación de su negocio de consumo (Consumer Healthcare) le permite centrarse en biofármacos de alto margen, mejorando su agilidad financiera. Además ha abandonado áreas menos rentables (oncología general) para liderar en Inmunología , donde el riesgo de fracaso clínico suele ser menor que en oncología avanzada.

Mientras que Amgen y AbbVie compiten en mercados de inmunología saturados, el negocio de Vacunas de Sanofi es un mercado con pocos competidores y barreras de entrada técnicas que los fabricantes de biosimilares no pueden saltar fácilmente.

Sin la obesidad, Sanofi es la empresa con el perfil de crecimiento más predecible y menos arriesgado del grupo hasta 2028. Gilead le sigue de cerca en estabilidad, mientras que Amgen y Merck son las que más “estrés” operativo enfrentan por sus calendarios de patentes.

Sanofi y Gilead emergen como las opciones más defensivas. Sus carteras (vacunas/VIH) tienen barreras de entrada técnicas que los biosimilares tardan años en superar.

Merck y BMS enfrentan los desafíos más existenciales debido a que sus productos estrella representan una proporción masiva de sus ingresos totales.

Amgen se posiciona en un punto medio único: sufre por sus patentes pero gana dinero fabricando las de AbbVie y J&J a través de su división de biosimilares.

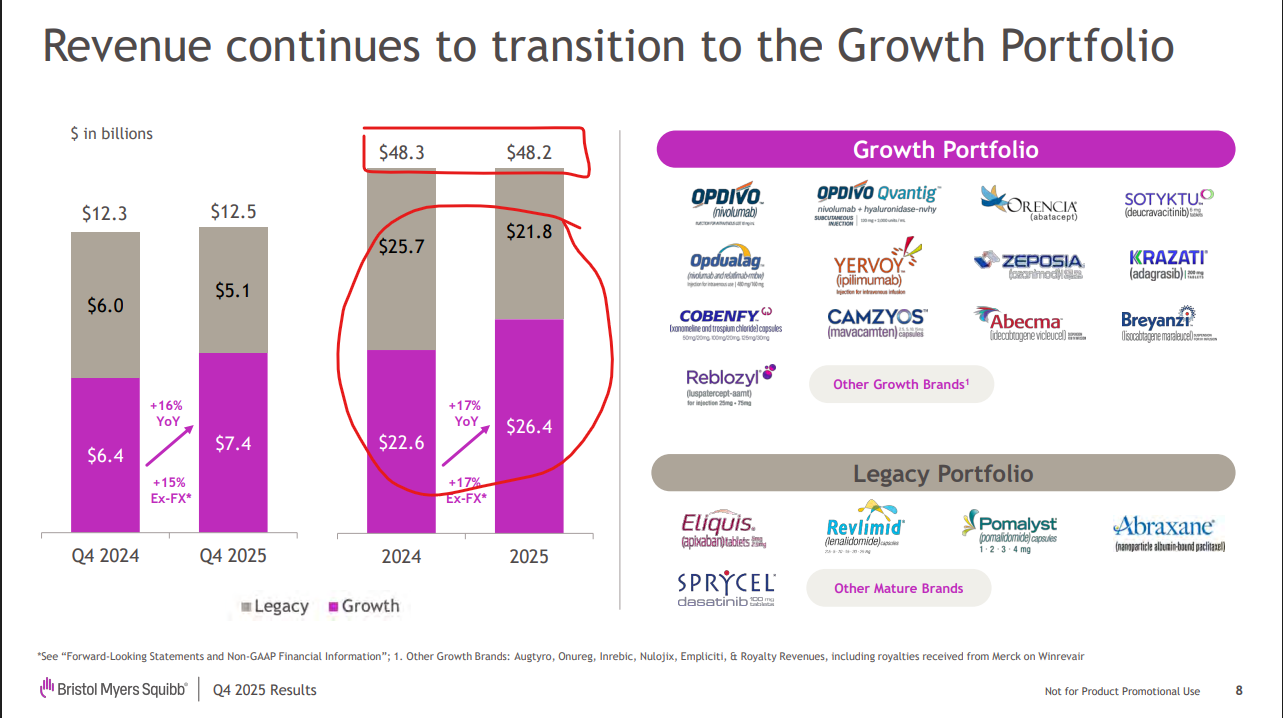

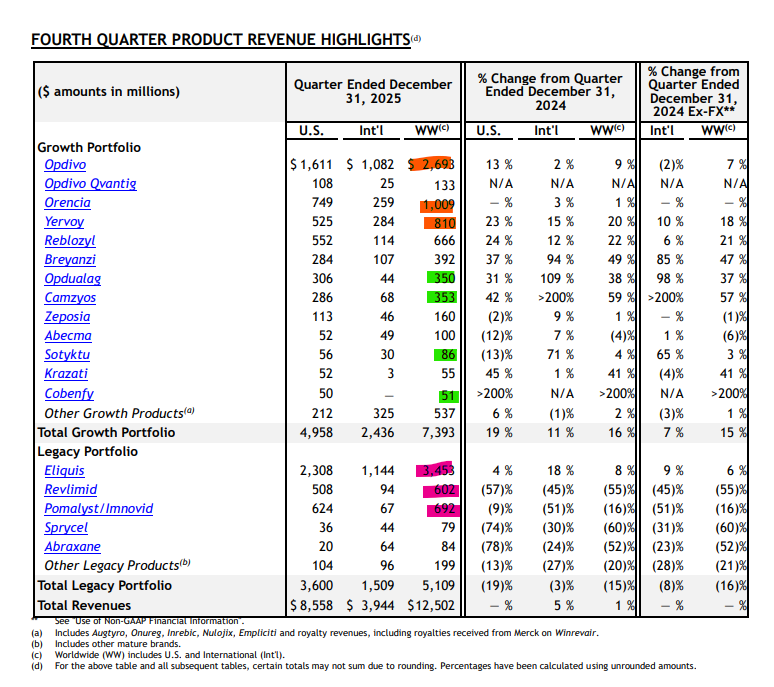

Yo no conozco, ni sigo todas, pero una de las que sí, BMS/BMY coincido con el comentario y es que su situación en el portfolio que es lo que ha permitido dar oportunidades buenas de entradas, llevaba en la presentación del otro día un par de diapositivas muy interesantes.

El bloque de medicamentos de crecimiento ha superado al legacy, consiguiendo absorber las pérdidas de éste en un rango mayor del que se esperaba. Si bien, en el grupo de crecimiento meten medicamentos que tienen un horizonte de expirar de menos de 2-3 años, como el Opdivo comentado pero también Yervoy o Orencia.

Hola. Últimamente me he estado interesando por Merck KGaA. Me atrae su parte de Life science pero desconozco su parte de pharma. Qué opinion tenéis de ella y su pipeline y futura expiración de patentes? Tiene un perfil interesante?

La empresa es Johnson & Johnson (específicamente su división Janssen Biotech), que desarrolló el fármaco contra el cáncer amivantamab probado en el ensayo.[1][2]

Datos clave del ensayo:

атрибуto

Detalle

Nombre del fármaco

Amivantamab

Tipo de cáncer

Cáncer de cabeza y cuello (102 pacientes) [1]

Resultados

Los tumores se encogieron/desaparecieron en 43 pacientes (42%); 15 tuvieron erradicación completa [1][2]

Lugar del ensayo

55 hospitales en 11 países [2]

Institución investigadora

Instituto de Investigación del Cáncer (Londres) + Royal Marsden [2][3]

Pacientes tratados

Los resistentes a quimioterapia/inmunoterapia [1]

Amivantamab se está evaluando en ~60 ensayos clínicos, principalmente para cáncer de pulmón pero también para cáncer de colon, cerebro y estómago.[4]