Enterprise Products Partners has agreed to acquire Navitas Midstream for $3.25 billion in cash, to be funded by cash on hand and credit facilities, and the deal is expected to close in the first quarter of 2022. Navitas’ assets include over 1 billion cubic feet per day of natural gas gathering capacity and represent Enterprise’s entry point into Midland gas and natural gas liquids processing, as its existing assets only include downstream pipes.

We think the deal makes sense from a financial perspective, as Enterprise’s expected midpoint of $0.20 in distributable cash flow (DCF) per unit from Navitas in 2023 equates to a nearly 14% return on investment (about $441 million in DCF on a $3.25 billion investment). The relatively high returns are likely due to the recent construction of the assets (2018 to present), meaning they are likely located in some of the best areas of the Midland basin with breakevens below $40 a barrel, but also contributions from high oil and gas prices.

We will maintain our fair value estimate and wide moat rating for Enterprise while we incorporate the deal into our model, likely alongside Enterprise’s upcoming fourth-quarter earnings, where management could also reveal more information about the contract structure. Where the fee floors are set in the contracts are particularly important to maintaining Enterprise’s returns if near-term oil and gas prices decline substantially.

The downside is that we do not expect the assets to be particularly moaty, given the high level of competitive intensity in the basin. This is a fact that even Enterprise acknowledged in the past as a reason why it did not own Midland G&P assets. While contracts tend to be long term, acreage dedication contracts are dependent on producer solvency, activity, and acreage economics, and building G&P assets have a low barrier to entry, as evidenced by the relatively quick build-out of Navitas.

El problema que le veo a las recompras es que te generan crecimiento vía amortización ahora, en el momento de hacerlas, pero no te generan crecimiento a futuro como sí lo pueden hacer nuevos proyectos o agregar activos vía compra.

Evidentemente el tema está en hacer estas últimas con cabeza y anteponiendo una buena gestión ante todo.

Me apuesto algo y lo mismo no lo pierdo a que el 90% de los temblores obedecen a las iniciales KW. Si este tío se fuera de vacaciones, pero de verdad, a ET se le abriría el cielo. Pero si algo se podría considerar el paradigma de quimera en este caso, sería eso mismo, que KW se pirara de verdad. La criatura es suya y tiene pinta de que lo será hasta las últimas consecuencias.

El tabaco no era un sector especialmente rentable hasta que se les empezo a prohibir todo, la publicidad, crecer, etc y solo pudieron dedicarse a subir precios y gastarselo todo en divis y recompras. De hecho cuando se han puesto a comprar como Altria con JUUL ha sido el desastre. Hay sectores donde es fantastico que no se pueda usar el dinero mas que para darselo a los accionistas. El midstream se beneficiaria mucho de esa limitacion desde mi punto de vista.

No estoy de acuerdo, al menos no estoy de acuerdo si partimos de que lo que importan son las variables por acción. Si por ejemplo kmi cotizara a 10 veces beneficios y usa ese dinero para recomprar acciones en el escenario 1 o lo usa para un nuevo proyecto que renta un 10% en el escenario 2 el resultado en el bpa es el mismo, tanto a un año como a futuros.

A ver, si que por las grandes barreras de entrada que hay en el sector que este vaya a ser rentable (siempre que no se les vaya la pinza a lo KW (sí, pelín de fijación con el tipo, sorry)) nadie lo discute. Porque por mucha presión verde que haya a día de hoy, y tiene pinta de que todavía para un rato largo, este tipo de infraestructuras seguirán siendo necesarias y cobrarán mayor relevancia aun cuanto mayor sean las limitaciones impuestas.

El hecho de que la regulación haga casi imposible la entrada de nuevos jugadores otorga mayor poder de control a los actuales. Pero creo que esa misma regulación adversa hará también que muchos de ellos enfrenten dificultades que les terminen haciendo muy difícil el alcanzar esa rentabilidad de la que hablas.

En el caso del tabaco de cuántas empresas hablamos … mientras que en el caso del midstream hay aun unas cuantas mas, y de esas no todas tendrán el mismo músculo para afrontar las dificultades.

Que sí, caerán las que no puedan, pero mientras tanto será una mas al plato.

Yo opino como @nineok, y creo que tendrán venir tiempos de mayor concentración. No les queda otra.

Pues igual estoy yo en un error, pero no lo veo igual.

Una recompra como dices te va a aumentar el per share, pero nada más. No te va a crear nueva riqueza que distribuir, lo único que será capaz de provocar es que lo que haya se reparta entre menos y por lo tanto se toque a más. Vale, sí, pero a futuro, si no se sigue generando negocio no tendrás nueva riqueza que distribuir, ya sea entre mas o entre menos partes.

Un nuevo proyecto, sí puede ser capaz de generar nueva riqueza, que en un inicio puedes equipararla, en lo que al ratio per share se refiere, al aumento de lo percibido por unidad. Pero a futuro, entre amortizaciones, desarrollos, aumentos de valor, y mas teniendo en cuenta lo que venimos hablando de como puede evolucionar el sector en cuanto a valor de las infraestructuras existentes, sí puede tener la capacidad de generar nueva riqueza.

Ya te digo que igual es un error de concepto el mío, pero por esto que he comentado no lo veo del mismo modo.

De nada me sirve que una empresa que pagaba 1000 millones en dividendo ahora pague 2000 si el numero de acciones ha pasado de 1000 millones a 5000 millones porque no hacen mas que ampliar capital para aumentar el imperio

Prefiero una empresa que antes pagaba 1000 millones en dividendo y ahora paga 800 si el numero de acciones ha pasado de 1000M a 500M.

Y tranquilo que cuando solo queden tus acciones seras el dueño del 100% de la empresa y entonces ya podras decidir volver a crecer y estropear todos los datos “por accion” sin fastidiar al resto de accionistas

Ademas en el caso de EPD cada accion recomprada es un 8% de pasta que se ahorran en dividendos el año siguiente y todos los años futuros por los siglos de los siglos. Tienen un incentivo muy potente.

Respecto a la compra, parece que al menos no es mala peeeeero siguen siendo activos G&P que es de lo peorcito que hay en midstream. Nadie vende ya las joyas de la corona porque todas tienen dueño y no son tontos. La Tallgrass de Enagas por ejemplo ya se comenta que tiene riesgo cuando renueve contratos a futuro porque pueden ir a la baja.

En el caso de EPD, es cierto que con la amortización de acciones vía BB se ahorran una pasta, pero también es cierto que tampoco es que sea precisamente un ejemplo en negativo en cuanto a lo que ampliar el número de acciones se refiere, mas teniendo en cuenta como anda el sector con este vicio.

La historia está en intentar crecer sin volverse loco emitiendo acciones o generando deuda como si no hubiese mañana. EPD en esto creo que no lo está haciendo mal del todo.

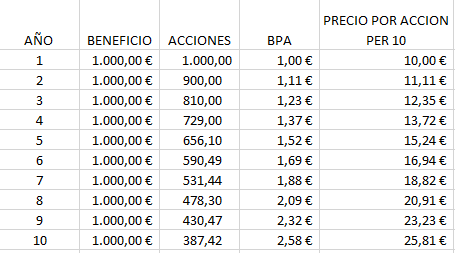

A ver. Pongamos números, números que ya adelanto que en mi opinión deberían dar resultados idénticos pero no lo hacen, así que igual hay un error.

Supongamos una empresa que siempre cotiza a PER 10 y que siempre es capaz de recomprar acciones a PER 10 en el escenario 1 y siempre es capaz de invertir en ampliar el negocio también a PER 10.

Escenario 1 con las recompras:

Creo que se entiende fácil, mismos beneficios, cada año un 10% menos de acciones, BPA es el resultado de dividir las dos columnas anteriores y el precio de la acción es BPA*10.

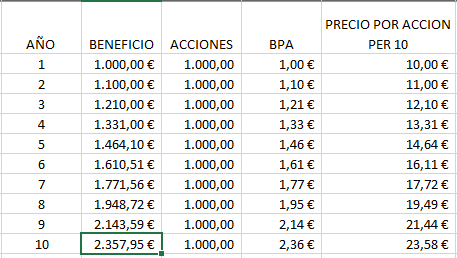

Escenario 2 con las inversiones:

Número de acciones fijo, cada año un 10% más de beneficios, de ahí BPA y precio de la acción.

Como decía los resultados son muy parecidos, de hecho yo pensaba que iban a ser idénticos, no sé porque la opción de recomprar acciones es algo más beneficiosa.

Aunque claro, esto son los números, luego está la realidad empresarial. En el caso de las recompras es más fácil no cagarlas, en el caso de invertir en nuevas naves o competidores puedes cagarla más o puedes mejorar aún más con las manidas sinergias.

Te tienen calado … tabaco, petroleo, gas … saben que comes carne y te gustan las corridas de toros … si viésemos las entrañas del algoritmo de SA podríamos ver un gran elefante con los colores de la bandera USA junto a tu nombre

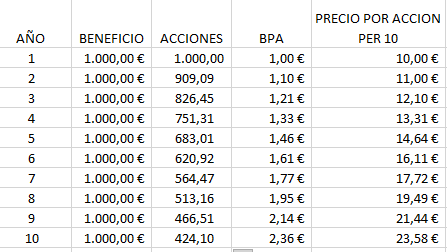

Lo primero, gracias por molestarte en buscar el error. Dividiendo las acciones entre 0.9 cuadra al céntimo, quedando así el escenario 1:

Sabía que tenía que ser algo de ese estilo pero no caí. Al final yo en mi primer escenario 1 estaba considerando que se recompraban acciones al precio de ese año (en el año 2 recomprabas 100 acciones de 10 de BPA) y ahora se recompran al precio del año siguiente (año 2 recompras 91 acciones a 1,1 de BPA).

Mi idea final sigue siendo la misma, se puede componer valor para el accionista consistentemente en el tiempo tanto incrementando los beneficios como reduciendo el número de acciones.

Wells Fargo–We view midstream as a way to play inflation due to (1) inflationary pressures on commodity prices tends be a positive tailwind, and (2) most midstream companies have built in contractual escalators tied to inflation. We estimate that approximately 60% of midstream EBITDA (median) has built in inflation escalators. In the current environment most midstream companies are controlling costs, but benefiting from growing inflation escalators.

As noted, PPI for 2021 is on track to average roughly 7.0%, a significant increase compared to the prior 5-year average of 1.7%. Consequently, FERC regulated liquid pipelines will be able to increase rates by roughly 6.79% (PPI - 0.21%) beginning in 2022. Further, many G&P companies have inflation escalators that take effect at the start of the year. Large cap companies with the greatest inflation protection include: AM, SHLX, CEQP, EPD, and MMP.

Expect to declare a 53-percent distribution increase effective first-quarter 2022.

Since third-quarter 2020, repurchased a total of 41,431,978 common units which represents approximately 9% of total outstanding unit count as of August 31, 2020.

Full-year 2022 distributions of at least $2.00 per unit

Establishing a framework whereby an annual Enhanced Distribution would be payable in conjunction with the first-quarter Base Distribution each year (beginning in 2023) in a target amount equal to Free cash flow generated in the prior year after subtracting the prior year’s debt repayments, Base Distributions, and unit repurchases.