si se queda así, sería un incremento efectivo del dividendo bien majo, sin perdida de dinero por doble retencion…

Es posible que no haya habido ningún cambio en el tratamiento fiscal en origen de los MLP’s y que esa reducción impositiva venga mas por el hecho de que ahora la cuenta receptora está radicada en Irlanda tras la migración.

No sé, es una posibilidad que creo bastante factible, no obstante habrá que hacer las comprobaciones pertinentes hasta confirmar el porqué de este cambio y esperar a ver si sucede con todos los MLP’s y en todos los pagos posteriores.

Y sí, de ser así sería, además de inesperado, como ha dicho @nineok un “incremento” de dividendo bastante majo.

Un saludo.

yo no voy a sacar más ruido ni hacer consultas, a ver si voy a ser luego yo el que levanta la liebre…

virgencita, virgencita que se quede como está…

3 Me gusta

Hace unos años recuerdo que sucedió algo parecido.

Inicialmente retenían un 15% y unas semanas más tarde lo ajustaban al 37%.

1 me gusta

Pues también es verdad, mejor no hacer ruido.

Un saludo.

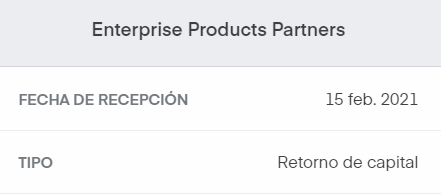

He cobrado dividendo de EPD pero veo que lo han hecho como RoC (Return on Capital) sin retención en origen.

Estoy aqui buscando alguna información del tema pero no encuentro. Alguno me podrá/sabrá indicar documentación para saber como procesar esto cobro? Implicaciones que tendrá en mi coste de compra, etc…? O lo tomaré como un dividendo normal, en que simplesmente tengo que tener en atención de declarar los 19%?

Suena un poco raro porque EPD acostumbra a pagar “cash dividends”

Yo lo consultaría con tu broker.

¿En que broker ha sido? ¿Te lo han identificado como RoC o simplemente te ha llegado sin retención y has deducido tú que el motivo era por ser RoC?

Un saludo.

En uno de los mal amados low-cost brokers (Trading212), ha venido explicitamente como RoC:

Ya he contactado el suporte, a ver que me dicen, porque de hecho es raro.

Y a ver si con ET no pasará el mismo…

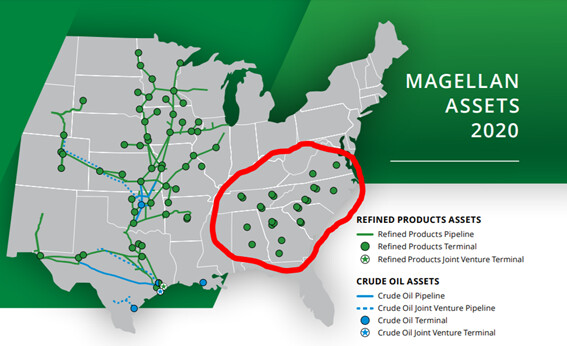

Movimiento importante el que ha hecho Magellan Midstrean Partners. Ha vendido las terminales independientes que tenía fuera de su circuito de tubos.

Por lo que comentan en el comunicado, la venta de estos activos supone una capacidad de almacenamiento de 6M de barriles de una capacidad total que tenía de 100M.

https://www.magellanlp.com/magellannews.aspx?id=B1C5DA1F-ED75-4A2D-B75D-ABAB2767E5A0

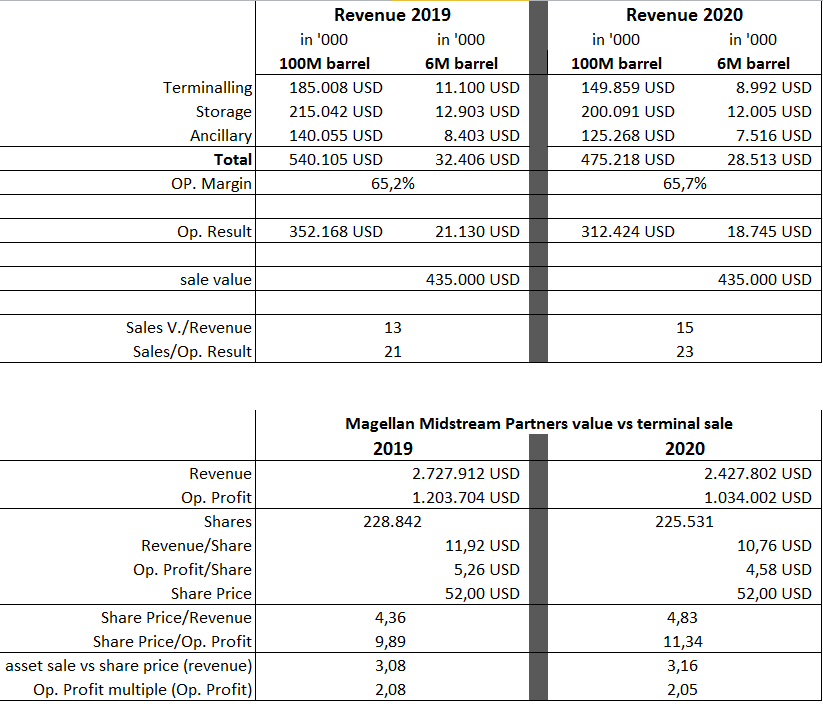

Cogiendo ciertos datos del 10K, he estado intentando sacar los multiplos de venta en comparación con el precio de la acción. El análisis esta hecho a “grosso modo” pero parece que la venta no ha sido mala.

6 Me gusta

Magellan se mantiene en la lista CCC y Oneok se baja de ella

3 Me gusta

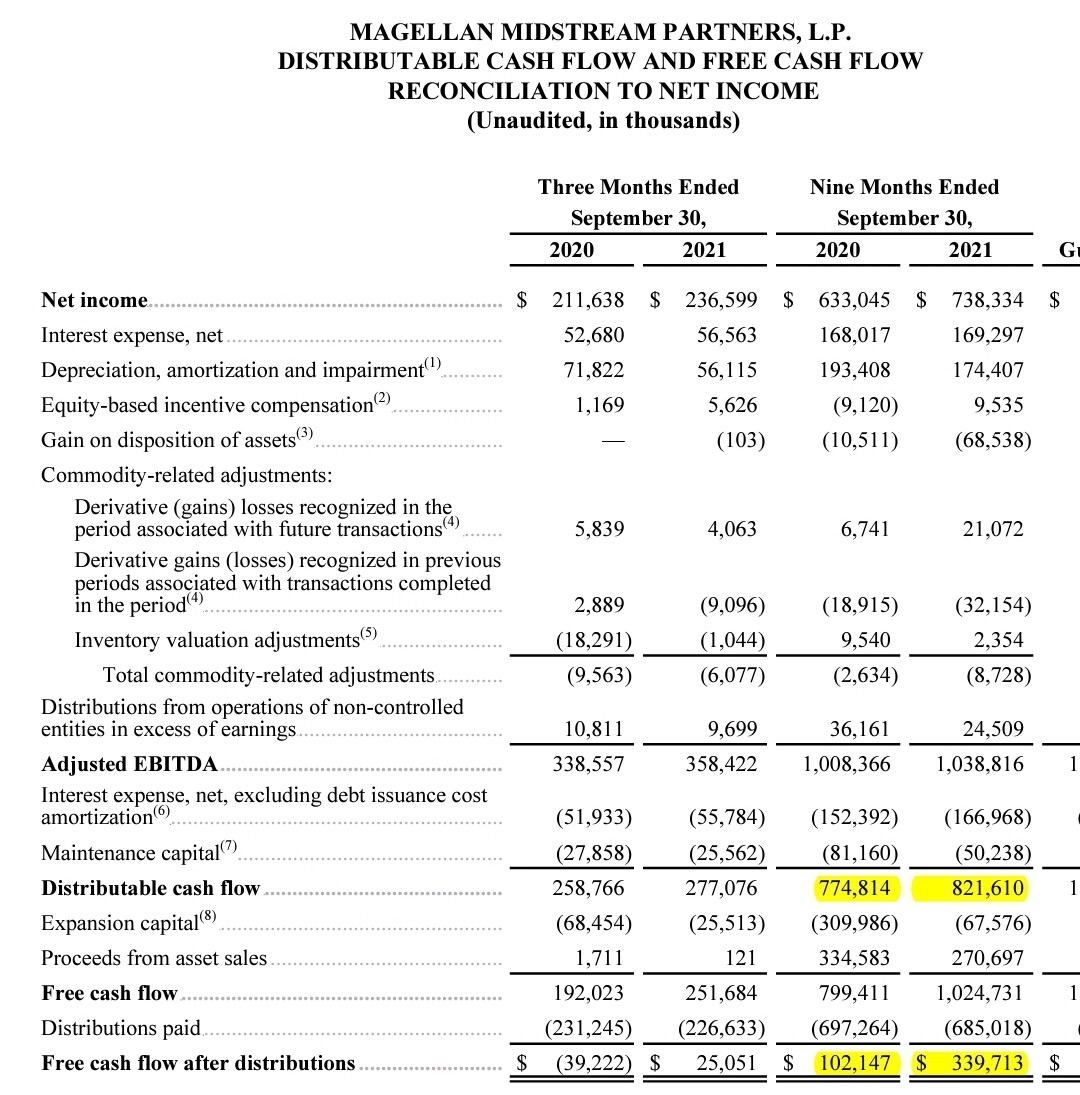

Publica resultados y parece que empiezan a recuperar caja. Ya estan en un 70% de payout del FCF y están convencidos en seguir con las recompras.

4 Me gusta

¿Os han ingresado correctamente el pago de MPLX del día 19?

Especialmente aquellos que la llevéis en IB.

Un saludo.

Vale, me auto respondo, han efectuado un pago especial de 0.5750 $

Y yo con estos pelos … p’habernos matao.

Y el caso es que me he ido al anuncio del dividendo y lo tengo muy bien guardado y tal y me he tragado el pago especial así de través.

Bueno, mejor que las sorpresas sean así, para sumar y no al contrario. Es lo que tiene estar a por uvas en vez de a lo que hay que estar

Un saludo.

3 Me gusta

Parece buen movimiento.

Producirá aumentos de flujo desde el minuto cero y apenas vera afectados los niveles de deuda.

Siempre ha estado entre las mejor gestionadas y parece que continúan con el pulso firme en la gestión.

Un saludo.

5 Me gusta

Justo el otro día leía un articulo sobre EPD y muchos le echaban en cara que no hacian nada por crecer. Yo entiendo que el sector no puede crecer indefinidamente pero que puede haber cierta concentración, no lo descarto. En estas salsas, lo que suelen salir adelante suelen ser los que más caja generan o los que mejor balance tienen y EPD debe de ser una de las que mejor está en ambos casos…

Por otra parte, con todas las trabas legales para hacer nuevos proyectos, hay dos salidas, o hechamos todo el sector a la mierda y dejamos de utilizar sus activos (ya lo dudo) o lo que ya está construido cogerá más valor ya que cada vez será más dificil construir un “tubo” pararelo.

3 Me gusta

Quiza sea lo mejor que le pueda pasar al midstream puesto que en general sus directivos han demostrado mucho ansia por las adquisiciones y poco por sus accionistas.

Puede ser una bendicion si solo pueden gastarse el dinero en recompras y dividendos.

Cada vez que sale una noticia de una compra en el sector tiemblo.

3 Me gusta

A día de hoy, y creo que cada vez mas en el futuro, el crecimiento tan solo puede venir de la inversión en adquisiciones que lleven a cabo esa concentración que mencionas.

Invertir en nuevos desarrollos es casi una quimera según se han puesto las cosas, como mucho se puede pensar en intentar aprovechar para mejorar las capacidades en los reemplazos que el paso del tiempo obligue a ir haciendo en las instalaciones. Pero incluso en eso el proceso es un camino lleno de piedras por todas las trabas legales y normativas ultradefensivas contra el desarrollo de este tipo de infraestructuras. Sin ir mas lejos, mira el calvario de ENB con el reemplazo de la Línea 3.

Que le pregunten a ET sobre Dakota Access o a TransCanada por Keystone XL … quieran o no, les guste o no, no les queda mas remedio que concentrar. Cuándo y quién será depredador y quién presa es la única duda del juego.

Un saludo.

4 Me gusta