¡Hola a todos!. mi nombre es Ruben. Me he animado al fin de abrir un hilo con una pregunta que ha estado rondando mi mente en los últimos tiempos y, sinceramente, confío en la gran cantidad de fueras de serie que hay en el foro para ayudarme a tomar una decisión inteligente. Permítrme presentaros unas con unas pequeñas pinceladas mi situación actual y las opciones que me planteo.

Tengo 44 años y con pareja,aunque actualmente no vivimos juntos a tiempo completo, ya que ambos tenemos nuestros propios pisos. Ambos con trabajos que nos brindan ingresos similares. En cuanto a mis ingresos, cuento con un empleo estable en una gran multinacional, que me reporta entre 2300€ y 2400€ al mes, además de tres pagas extras al año. También recibo alrededor de 200€ mensuales como resultado de una sentencia judicial relacionada con un préstamo no devuelto.

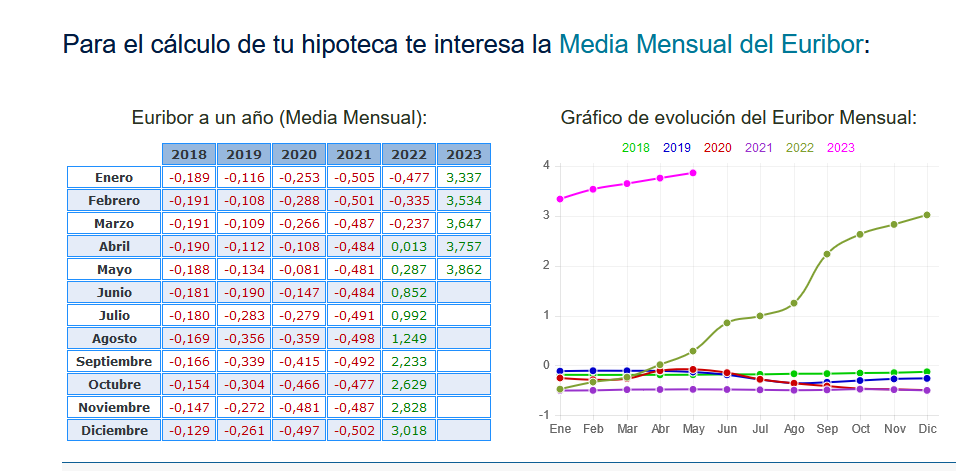

En efectivo estoy a unos 3 meses de poder efectuar la amortizacion completa de la hipoteca variable que tengo (1.2 + Euribor | 15 años desde 2018) de la que me restan 39.000€ por pagar y 10 años.

Tengo una capacidad ahorrativa media-buena, ya que logro ahorrar un 70% - 75% de mis ingresos mensuales, sin tener en cuenta las pagas extras. Esta suerte aderezada con disciplina financiera y disfrutar de la vida tranquila sin alardes teniendo siempre presente que soy un obrero, ha sido fundamental en mi camino hacia la estabilidad económica.

Pasando a mis inversiones para no irme por las ramas, actualmente poseo una cartera con un valor aproximado de 105.000€, generando entre 3500€ y 4000€ al año en dividendos. Si bien aun tengo un buen muerto en el armario debido a mis aventuras como “pseudo-trader” del comienzo de mis andanzas en las inversiones, aunque eso no me preocupa demasiado y lo tengo como recuerdo de lo que conlleva no tener la cabeza en su sitio. Desde entonces sigo una filosofía de inversión a largo plazo pura y dura y solo vendo mis acciones cuando es absolutamente necesario como en OPA´s o similares.

En los últimos meses, he congelado mis operaciones para reflexionar y aclarar mis ideas. Solía invertir 1000€ mensuales en acciones (ademas de la reinversion de los dividendos), pero ahora me debato entre dos opciones principales: amortizar mi hipoteca por completo y proseguir invirtiendo en acciones desde “cero” y/o diversificar mis inversiones y apostar tambien por fondos (o ir pasando todo a fondos como hizo Roberto Carlos), lo cual pareciera alinearse con mi forma de inversión a largo plazo hasta la fecha .Me gusta de leer sobre empresas,los dossieres de Morningstar,Sure Dividend,Simply Dividend…pero no tengo esa capacidad analitica y deductiva de muchos de vosotros a la hora de profundizar en el estudio de las mismas ratios,moats,… entiendo bastantes conceptos pero al final soy simple.Leo y si me gusta la empresa y lo que recomiendad, compro. Me averguenza admitirlo pero es asi como he estado invirtiendo, subido en hombros de gigantes.Mi merito es leer y disparar en el broker.

Y aqui es donde van las preguntas. ¿Cómo abordariais este situacion?¿Amortizar todo,parte de la hipoteca y seguir con las inversiones? ¿Mantener mi cartera actual de acciones y reinvertir los dividendos, o sería más prudente embarcarme en una nueva aventura con fondos de inversión? Me intriga saber cómo habeis enfrentado este tipo de transiciones y cuál ha sido su enfoque.

Agradezco de antemano vuestra atención y paciencia para leer mi mensaje. Todos comentarios y consejos serán inmensamente valiosos para mí. ¡No dudeis en compartir sus opiniones y sugerencias! Estoy ansioso por escucharlos para ayudarme a tomar una decisión informada que me permita garantizar un futuro financiero próspero.

¡Un abrazo y muchas gracias, estimados amigos inversores! ![]()