Hace tiempo que no escribía en mi hilo pero llevo dándole vueltas a mi cartera en las últimas semanas y quería compartirlo con vosotros.

En este semestre, hemos sufrido las peores caídas en años y por supuesto de mi corta experiencia inversora (poco más de 2 años). Ha dolido ver bajar la cartera en más de un 25% pero no he flojeado y durante marzo incluso aporté más, tanto a planes de pensiones (adelantando las aportaciones de otros meses) como en la cartera pasiva o en la cartera de acciones.

Ha sido un periodo corto de sufrimiento porque como al igual que ocurrió en el primer trimestre de 2019, los índices globales han recuperado rápidamente sus niveles de comienzo de año.

La crisis del COVID lo que si ha hecho es que me replantee la cartera. Tengo claro que hay que estar en renta variable pero dudo de que la estrategia DGI sea la mejor para mí.

Los comentarios de @ifrobertocarlos o @bass van haciendo mella, jeje.

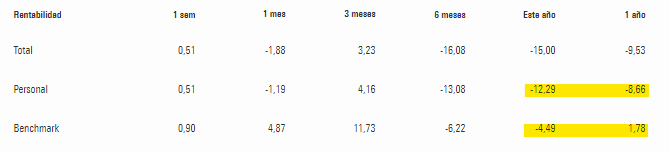

La rentabilidad de las diferentes carteras que tengo la llevo con morningstar y es fácil ver como se comporta cada estrategia.

La Cartera DGI (MO, BATS, DGE, MCD, XOM, RDSA, BEN, CVS, WBA, TXN, REE, ENG, 3M, ENB) es vapuleada por el benchmark (RV Global Large Cap). A un año hay una diferencia de 10,4% que incluyendo dividendos sería un 6,2%.

Si comparo con la cartera pasiva (90% Amundi MSCI World y 10% RF Euro Triple A) el resultado es aún peor. Aquí la cartera pasiva bate claramente al benchmark por dos razones, la primera es que la globalidad de la RV lo hace peor que el MSCI World (cuanta razón tenía Bogle), la segunda es que las aportaciones extras en bajadas han mejorado la rentabilidad (esto se ve comparando la rentabilidad Total y Personal, la Personal es la que tiene en cuenta el momento de las aportaciones)

A un año, y desde el comienzo (febrero 2018) tienes unas rentabilidades muy buenas

Me gusta la estrategia de comprar empresas de gran tamaño que reparten dividendo y que tienen moat pero creo que es bastante iluso pensar que un “pringaillo” como yo lo va a hacer mejor que el mercado.

La duda que tengo viene motivada porque no quiero meter todo a la gestión pasiva ya que llegará un momento en que los índices no vayan tan bien y también me gusta estar diversificado en estrategias (también llevo un poco de value con Bestinver Global o de growth con Seilern).

Ahora estoy pensando en olvidar la compra individual de acciones DGI y en su lugar aportar a alguno de estos dos ETFs:

¿que pensais?