Ya hemos terminado otro año y es hora de mirar como lo hemos hecho. Primero de todo, destacar los desastres de Q4 que básicamente ha sido la suspensión del dividendo de LUMN que lo ha pasado a recompras.Como era una de mis posiciones principales, tuve que reducirla bastante (y aún me queda) y reorganicé un poco mi cartera.

Reducciones de cartera: LUMN y SKT

Entradas y ampliaciones: LGEN, MPW, VOD, TROW y LYB

A LGEN le tenía muchas ganas y tuve la suerte de poder entrar sobre los 230 peniques gracias a los líos de la primera ministra de UK y su ministro de economía. Se pudo encontrar más barata pero el precio me gusta mucho.

En cuanto a los dividendos cobrados, ha sido mi mejor y debería mejorarlo en el 2023 aun teniendo en cuenta el efecto de LUMN pero queda trabajo para reorganizar la cartera. El cambio EUR/$ ha ayudado bastante al tener mucha cartera invertida en empresas americanas o que declaran dividendos en USD:

2022 YTD: +16,1% vs 2021

2022 Q4: +10,6% vs Q4 2021

De momento voy siguiendo en plan trazado hace unos años y si todo va bien conseguiremos cerrar el 2023 con un incremento cercano al 7% en los dividendos cobrados. A ver si tenemos un año sin sorpresas negativas. El impacto del covid se queda atrás… veremos el impacto de la guerra y la subida de los tipos.

Un trimestre más voy a poner el mismo comentario: “Finalmente, continuo con las ganas de vender SAN pero parece que va a estar en cartera una buena temporada. Ahora hacen las cosas bien recomprando a estos precios y van a ir incrementando el dividendo de manera considerable así que ayudará en el futuro.” Ahora parece que van a ir incrementando el dividendo cada año así que ayudaré en los dividendos cobrados.

Como cada trimestre vamos a comentar como va el proyecto. Pequeño off-topic:llevo como un mes muy metido analizando oportunidades de inversión en el sector inmobiliario de Japón (vivo allí) y he estado aprendiendo mucho, haciendo modelos de inversión en Excel para analizar cash flows, impuestos, etc. Como inversión el retorno no es bueno pero puedes endeudarte bastante con los riesgos que eso conlleva. También puedes crear una empresa y jugar con los impuestos-gastos de ella para ganar menos, claro…

De momento 2 conclusiones:

es un buen sector si eres rico para comprar en zonas premium

para los no-ricos hay que buscar zonas menos centricas con edificios más viejos para intentar tener ingresos por encima de un 10% del coste de compra. Luego le resta costes de hipoteca, gestion, impuestos, mantenimiento, etc. y la cosa queda bastante justa.

Sobre el tema bolsa, grandes cambios:

Venta de SKT completando las salida con plusvalías

Venta de SAN, LDA y META con pequeñas pérdidas

Compras/ampliaciones de LGEN, LNC, VFC, PK, MPW, IVZ

Mi cartera ha cambiado mucho y bastante menos española con la salida del SAN y LDA. En cuanto a los dividendos cobrados en el primer trimestre del 2023, hay una reducción del 2,3% por tener más acciones con pagos irregulares (LGEN, MAP) y la cancelación del dividendo de LUMN.

Sobre los dividendos previstos para el 2023, espero un incremento de más del 12% y estar por encima del objetivo que me marqué en mi plan a largo plazo.

Otro trimestre más y continuamos con el mismo plan y sin muchas novedades. Este trimestre sólo han habido 2 compras: MPW y LNC. He hecho una compra ayer de BTI pero ya es para el tercer trimestre. No ha habido ninguna venta y las compras han venido por reinversión de dividendos.

En este trimestre he cobrado muchas empresas que sólo pagan 1 o 2 dividendos anuales así que ha sido el mejor de toda mi aventura cobrando dividendos: Caixabank, Stellantis, MAP, TEF y LGEN.

2023 YTD: +15.9%

2023 Q2: +27.5% - Aquí se ven todos los cambios de cartera hechos en los trimestres anteriores.

Sobre los dividendos previstos para 2023, continuo con la misma previsión. Podría subirla un poco considerando parte de las reinversiones pero la dejaré igual este trimeste. Continuo avanzando con el plan de la inversión inmobiliaria que reducirá los dividendos cobrados pero debería incrementar bastante los ingresos después de pagar todos los gastos-prestamos, etc. Si lo hago tendré que considerar ambos en las previsiones de ingresos.

Otro trimestre más sin muchas novedades. Sobre temas personales, me han salido unos gastos imprevistos que han hecho que no pueda reinvertir algunos dividendos cobrados ni tampoco aportar dinero ahorrado pero lo bueno es que es temporal y la mayoría de los gastos ya se han dejado atras. Sobre el tema de la inversión inmobiliaria, estoy esperando por dos motivos: necesito como un 15-20% de la inversión como capital inicial y no termino de verlo del todo claro por temas de población… He aprendido mucho y aún estoy considerándolo.

Este trimestre la mala noticia ha sido los recortes del dividendo de MPW y de PARA. Continúo pensando que las 2 están en la parte más baja de la cotización así que hay que esperar. Para los que tenían reits del sector de los centros comerciales como yo, ya hemos pasado por estas cosas y mucho peores con el tema del covid.

Sobre reinversiones de dividendos: he hecho compras en BTI, VFC, IVZ y me quedé con las acciones del dividendo de Iberdrola. Si todo va bien, ahora vendrá una época en que podré ahorrar bastante así que habrá que invertir todo lo que se pueda.

Sobre el incremento de dividendos, este año vamos así:

2023 YTD: +14.6%

2023 Q3: +11.8%

En ambos casos no está nada mal. Creo que el año que viene las comparaciones van a ser más duras pero intentaremos por lo menos subir sobre un 6-8%.

Las previsiones las dejo igual, sólo retoco un eje para que se vea mejor:

La vida del inversor de dividendos es bastante aburrida: ahorrar, cobrar dividendos, invertir y a esperar a ahorrar y cobrar más dividendos para volver a invertir. La mayoría de veces no hay que hacer nada y todo va bien. A veces, si intentas como yo comprar empresas baratas, con dividendos altos te encuentras con algunas sorpresas negativas.

En el último trimestre del año vendí VFC y PARA. PARA lo hice para compensar beneficios de Shell y VFC porque subió a 20 y pude salir sin muchas pérdida (6-7%). Con lo vendido, una pequeña parte se invirtió en PM. Hubieron pequeñas compras de BTI cuando hicieron la depreciación de activos de las marcas americanas. Hay que aprovechar estos casos.

A principios de año salió otra mala noticia de MPW así que estamos en rojo con ésta. De momento a esperar. Hasta aquí todo lo malo, no vamos a explicar que todo es un camino de rosas y no hay problemas.

Sobre el incremento de dividendos, cerramos el año así:

2023 YTD: +14.4% vs 2022

2023 Q4: +13.6% vs 2022 Q4

En ambos casos no está nada mal y continuamos con un crecimiento elevado (la previsión era de un 7% según mi post de have un año así que podemos estar contentos). Ahora tengo bastante efectivo pendiente de invertir y, si todo sale bien, nos deberíamos encontrar con un crecimiento del 8-9% de los dividendos cobrados a final del 2024. Tenemos la buena noticia del dividendo extra de PK y del incremento de dividendo, así que el Q1 tiene que ir muy bien sin mucho esfuerzo, aunque no se invierta el dinero disponible.

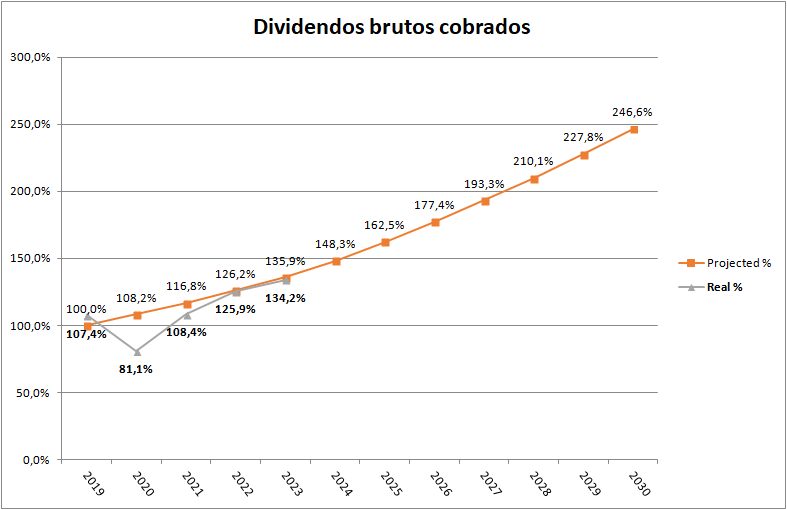

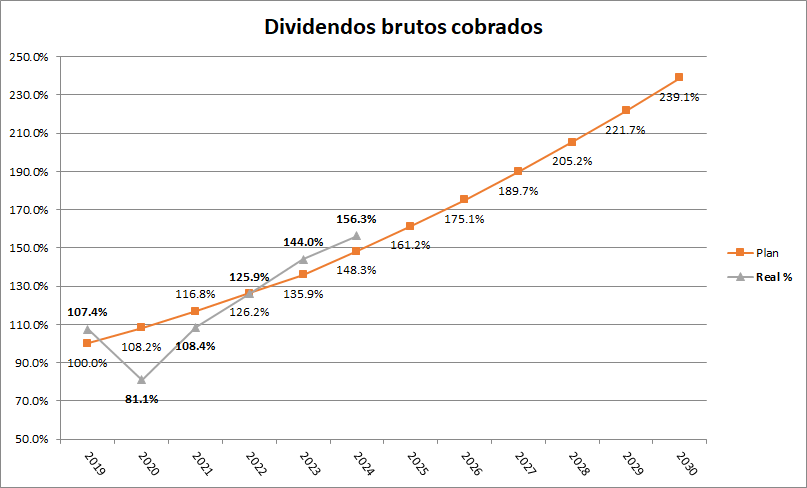

Aquí está la evolución del dividendo desde el 2019 y la previsiones para 2024

Sin duda, pese a lo aburrido de la estrategia, somos nosotros los que nos complicamos la vida buscando esas empresas estrella que sin duda más bien pueden acabar estrelladas, buscando ese punto extra de rentabilidad. Como si realmente dependiera de nosotros jajaja.

Otro trimestre más… el tiempo pasa volando. He construido una posición importante en LEG durante el trimestre y, como siempre, compro y baja más jajaja Además, he ampliado en ENB y en BATS aunque ya había dado la posición por cerrada muchas veces. No me puedo resistir a un 10% de rentabilidad de dividendo a precios actuales. Y para acabar, completé mi posición en PM.

Acabo el trimestre con mucho efectivo para invertir pero con todos los índices en máximos históricos. Así que me estoy frenando un poco. Lo voy a poner en este trimestre pero ayer roté MAC por EPR. Los 2 son REITS: MAC de centros comerciales y EPR de como ellos se definen Experiential REIT… que es una buena manera de decir que el 37% de tu negocio viene de cines, pero bueno, los sectores que nadie quiere puede que no sean tan malos. Ahora la parte buena: cambio un REIT muy endeudado por otro con deuda mucho más controlada y con una rentabilidad por dividendo de casi el doble.

Malas noticias: tenemos el recorte de dividendo de Enagas (esperado) pero que nos va a afectar en el Q4. El dividendo de Julio continua igual.

Sobre el incremento de dividendos, estamos lanzados con un incremento del 45% respecto al Q1 2023 y, éste no es el primer año de inversión, así que incrementos así no deberían darse. Como destacar hay el dividendo extra de PK que no se va a repetir pero aunque lo quitase, los incrementos serían muy importantes (de un 28%).

En abril viene el dividendo de Caixabank y en mayo el de Stellantis, los 2 en máximos históricos así que me veo “obligado” a actualizar mi previsión de dividendos cobrados para el año en el que espero cobrar más de 10.5% más que en 2023 y estoy siendo muy conservador. Las comparaciones el año que viene pueden ser duras pero el plan está funcionando y estoy un año avanzado con la previsión inicial.

Unos últimos comentarios: si Stellantis continúa subiendo, no descarto recortar un poco la posición y comprar O o WPC. MAP y Caixabank se encuentran en una situación parecida.

Ya estamos en Julio y casi preparados para unas pequeñas vacaciones. Ha sido un trimestre de compras: WPC (roté BEN y luego amplié un 20%), IIF (3249.T), ERP (venta de MAC y luego amplié un 20%), Takeda, pequeñas compras de IVZ y… LEG que ha sido un desastre. Las malas noticias del trimestre… LEG, hay poco más que decir.

Ahora vamos por todo lo bueno:

Récord de dividendos cobrados en el Q2 y en la primera parte del año

Stellantis continúa incrementando los dividendos (a ver si lo hacen el año que viene o por lo menos lo mantienen)

El dividendo de Caixabank después de todos los años de sufrimiento… y aún nos espera otro en Noviembre

Pensamientos que tengo en la cabeza:

Estoy siguiendo VICI y O, el problema es tener dinero para invertir

Continúo pensando en aumentar mi posición en MPW a los precios que cotiza

Estoy pensando en salirme de IMB. Me gusta la empresa, el dividendo es bueno, recompra de acciones… pero ya tengo muchas empresas de tabaco (MO, PM, BAT y Japan Tobacco) y posiblemente IMB es la más débil. Si sube un poco más es candidata para rotarla por VICI y O

Sobre el incremento de dividendos, de momento vamos así:

2024 YTD: +27.4% vs 2022

2024 Q2: +18.5% vs 2022 Q2

Los incrementos son muy buenos, pero no deberíamos continuar con estos. Hemos tenido el dividendo extra de PK y Caixabank como gran incrementos. Supongo que terminaremos el año con un incremento del 15% que está muy bien por los años que llevamos.

Luego voy a poner la composición de la cartera. Un saludo a todos.

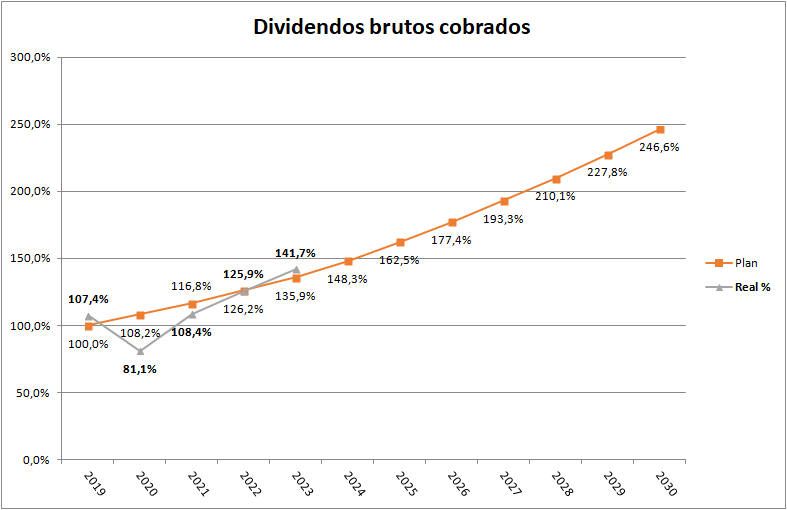

Edito para poner las proyecciones de dividendos cobrados comparado con el plan inicial:

Ya estamos en Octubre y casualidades de la vida, otra vez preparados para una pequeñas vacaciones. Ha sido un trimestre de ahorro con pequeñas compras: WHR y Takeda (me olvidaba de las ampliaciones recurrentes de IBE). Lo bueno es que si todo va bien, poderemos hacer compras regulares otra vez. Este mes se terminan unos pagos extra y otros van a finalizar el año que viene liberando bastante efectivo para reinversiones.

Vamos con las malas noticias:

MPW ha recortado el dividendo otra vez y parece de manera temporal. Creo que se empieza a ver la luz a final del tunel

Stellantis nos va a recortar el dividendo el año que viene y nos va a afectar bastante. El sector del automovil parece que se hunde, debe ser un buen momento para comprar en un sector cíclico.

Empresas que tengo en el radar: LEG,PK,BP, REP, O, WPC.

Otros pensamientos: tengo muchas dudas con Enagas, de hecho las dudas son cuando la vendo… IMB también me tiene en dudas: saco una buena rentabilidad de dividendo y lo vuelven a aumentar anualmente, pero la continúo viendo como la más débil de todas las tabaqueras.

MAP también me genera algunas, no creo que sea un buy and hold para siempre… pero la compré a precios muy bajos. El hecho que los intereses han subido y que año tras año va a ir renovando deuda estatal a intereses más altos debería ayudar mucho a los resultados financieros durante muchos años. La década de intereses al 0% debería empezar a quedar atras.

Sobre el incremento de dividendos, de momento vamos así:

2024 YTD: +22% vs 2023

2024 Q3: +9.9% vs 2023 Q3

Los incrementos son muy buenos, pero no deberíamos continuar con estos. Hemos tenido el dividendo extra de PK, Caixabank y Stellantis como gran incrementos. Supongo que terminaremos el año con un incremento del 17-18% que está muy bien por los años que llevamos. El año que viene la gran lucha será para mantener los dividendos cobrados y no sé si se va a conseguir. Tampoco ayuda que el euro se está fortaleciendo contra el dólar.

Luego voy a poner la composición de la cartera.

Como siempre, aquí va el histórico de dividendos comparado con el plan:

Otro trimestre más batiendo récords de dividendos cobrados, así que el sistema funciona. Luego ya podremos discutir si es el mejor sistema o hay otros mejores… aquí no voy a entrar. A mí me va bien.

Vamos primero con los números del 2024:

2024: +21.6% vs 2023

2024 Q4: +20.2% vs 2023 Q3

No hay mucho que comentar, los resultados han sido demasiado buenos. Nos hemos encontrado con el dividendo enorme de Stellantis que lo van a recortar y el dividendo extra de Caixabank en Noviembre. También tuvimos el extra de PK en Enero, así que hemos tenido demasiados extras. Para 2025 el objetivo el mantener el dividendo y las comparaciones van a ser duras pero se hará lo mejor que se pueda.

Respecto al plan multianual, vamos 2 años por delante del plan, así que si perdemos el 2025 por lo comentado aún nos hará ir por delante.

Vamos con los cambios de cartera: este trimestre he tenido que vender RDS por un tema fiscal y lo roté a BTI y compraré uno o varios REIT japoneses por un tema de cambio entre USD-JPY. Tambien vendí MAP y compré WPC (mayor parte), LGEN y VICI (ambas inversiones pequeñas).

Como reinversión de dividendos: compras de LYB y BP.

Mis objetivos a corto plazo son compras en VICI, PK, O (aún no la tengo en cartera), EPR y unos REITS japoneses. Estoy comprando mucho REIT últimamente. Quiero ampliar en LEG y LYB a estos precios.

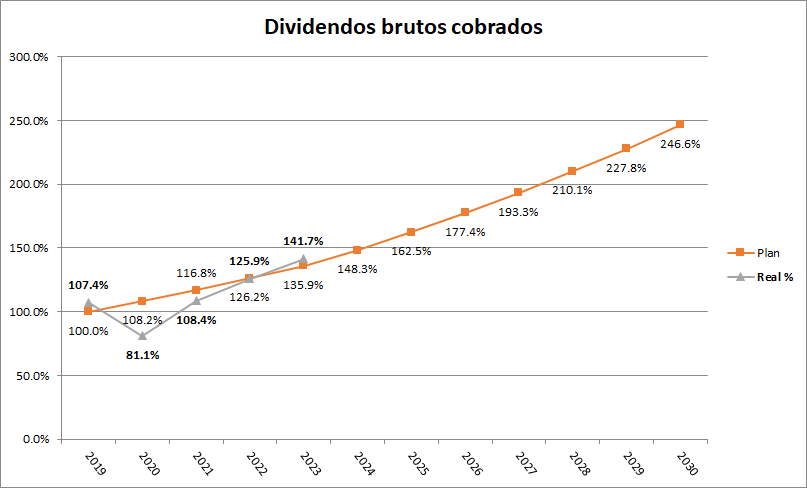

Como siempre, aquí va el histórico de dividendos comparado con el plan

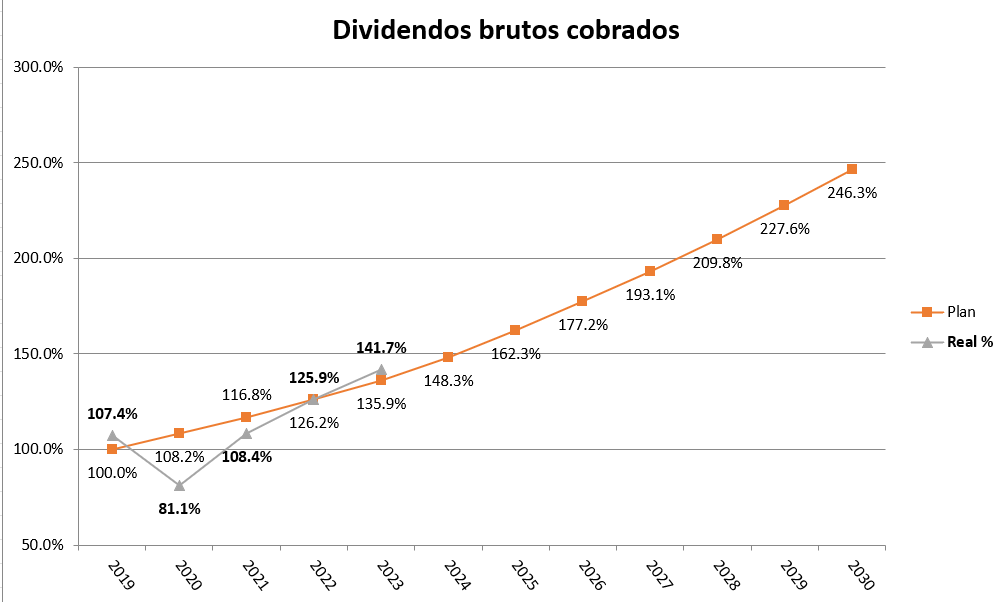

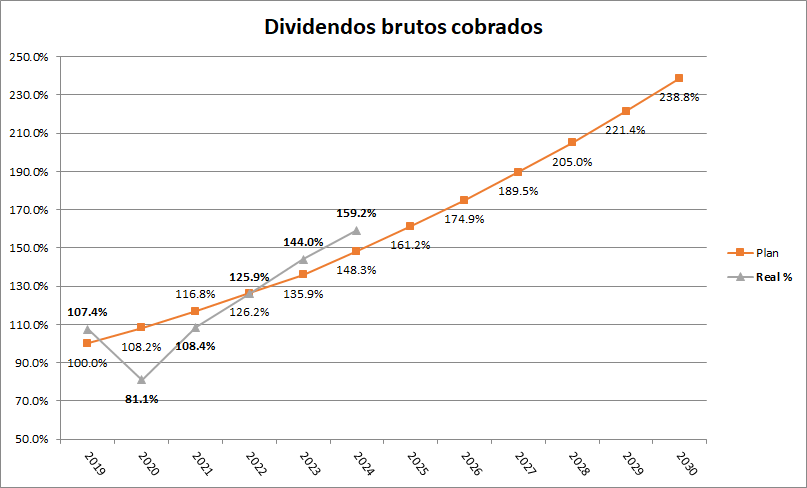

Ayer repasando los datos para hacer esta entrada me di cuenta que me olvidé de apuntar un dividendo. Así que tengo que ajustar los datos finales de 2024:

2024: +23.3% vs 2023

2024 Q4: +26.9% vs 2023 Q4

Los números aún son más espectaculares así que las comparaciones de 2025 a 2024 seran más duras. Actualizo también el gráfico de de la evolución multianual:

Otro trimestre más, el tiempo vuela. “President Trump” como le llaman los americanos no para de darnos sustos, oportunidades… es una ruleta. De momento nos hemos encontrado con aranceles, más aranceles, luego suspensos pero te quedas con 10%, lo de China… se resume en caos.

El objetivo continúa en mantener los dividendos del 2024 y va a ser duro porque el euro se está fortaleciendo y estoy básicament invertido en USD.

Vamos con los cambios en la cartera:

En Enero pude completar un posición decente en VICI. Me gustaría ampliarla un 50% más pero eso va a llevar tiempo

Multiples compras en REITS japoneses de centros comerciales, logística-industrial y hoteles. Aún quiero realizar más compras

Pequeña ampliación en IVZ con las caídas de principios de abril (no había más dinero, reinversión de dividendos)

Lo he hecho en Abril pero comento la venta de VZ (ha caído mucho menos que el mercado) y he rotado por PFE. Subo el dividendo a cobrar un 30%.

El dividendo en el primer trimestre del año ha caído un 0.6%. Esto era lo esperable y ya lo comenté en el post anterior. En el segundo trimestre voy a tener comparaciones muy duras ya que vendimos MAP (paga 2 dividendos en vez de 4) y el año pasado tuvimos los dividendos enormes de Caixabank y Stellantis. También es verdad que llevamos un año más de inversión pero cuesta bastante recuperarse de esto.

Empresas a las que sigo (aparte de REITS japoneses, puedo poner los tickers si alguien está intersado): O, VICI, ARE, IVZ, WHR, LGEN, LYB, BP, PK.

Edito para comentar que estoy meditando sériamente la venta de Enagas, la rotaría por LGEN y ARE o O. Las pérdidas son importantes pero creo que ganaré más en el futuro con las otras.