Y sin embargo cayendo … cayendo… 79.56 al cierre hoy.

No se si coger ese cuchillo que cae o prepararme para rotarla por LYB por ejemplo.

Que opina este ilustre foro de investors?

Y sin embargo cayendo … cayendo… 79.56 al cierre hoy.

No se si coger ese cuchillo que cae o prepararme para rotarla por LYB por ejemplo.

Que opina este ilustre foro de investors?

Yo me deshice de ella hace meses…no es recomendación de nada ![]()

Puedo preguntar por qué exactamente ?

Vengo a dar un punto de vista negativo, porque me las zumbé en agosto a 88$, tenía objetivo de venta bastante arriba pero anduve despistado en marzo cuando subieron y me las tendría que haber quitaron pero se me escaparon.

Esta noticia seguramente hizo que la pusieran en la rampa de salida porque me pareció un canteo.

Pero entrando un poco más al barro, los resultados de los últimos trimestres y la competencia me dieron un poco de miedo y definitivamente no estaba tranquilo con ella.

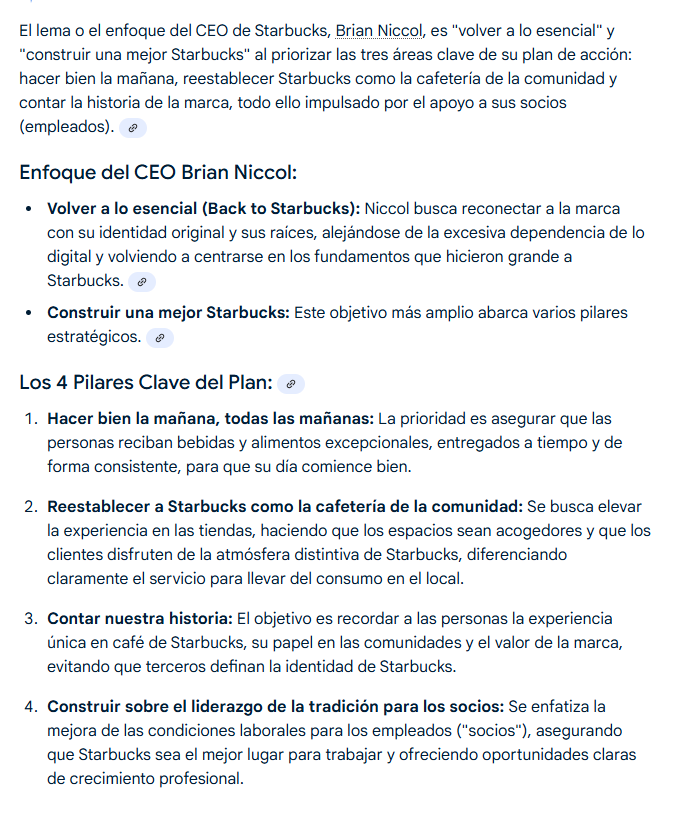

En su día la compré más por el inmobiliario que por el negocio en sí, el cuál según fui avanzando en entenderlo menos me fue gustando. Luego todo el tema del nuevo CEO me aterró, eso de los slóganes y palabras bonitas me parece una milonga

Si una empresa que vende cafés tiene 4 pilares y el primero es ese, apaga y vámonos. Aquí estamos sesgados y nada tiene que ver nuestra cultura con la de USA u otros lugares, pero quien quiere una buena experiencia de café no creo que se vaya al Starbucks. Y luego lo de contar nuestra historia, ya me la pondré en youtube si quiero que bastante tengo con pagarte los 4 euros por un café.

En una entrevista al CEO le oí decir que una de las medidas para lo de la experiencia en tienda era recuperar los organizadores, que quitaron en el covid. Similar a esto

Si miro algunas de mis notas de la compañía sacadas de resultados y transcripts, tenía identificados varios problemas (tómese todo aprox. no está revisado)

El término premium está degradado a un nivel que ni el de otros términos como democracia por ejemplo.

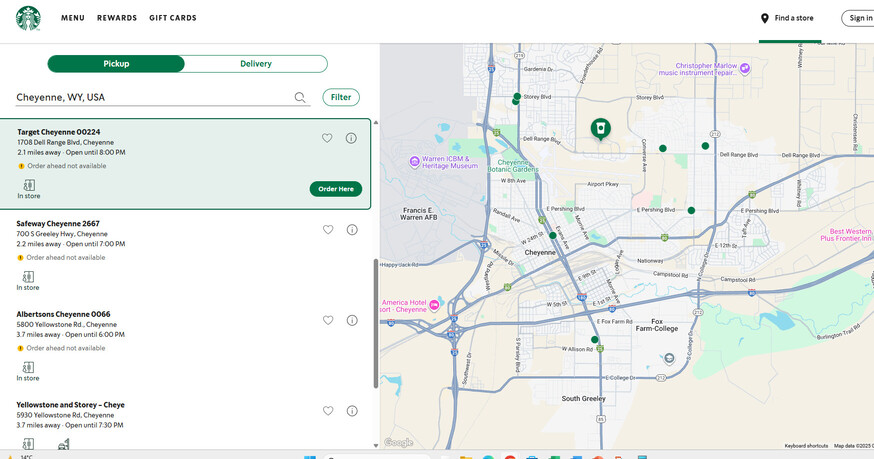

No sé, muchas vueltas para una empresa que si abre tiendas va bien, pero si no abre tiendas, no sube ventas, los paquetes de café en el súper ni los miro cuando voy a comprar, los tienen ahí escondidos en una esquina, tienes una exposición evidentemente al precio de la materia prima y en una época inflacionaria eso tiene su riesgo… y no acabo de ver cómo se conjuga todo esto del Back to Starbucks con los problemas que realmente se ven como las cafeterías chinas, crecer en Asia (sobre todo China) o para abrir una tienda en cualquier sitio donde no haya Starbucks, que luego te vas al mapa que tienen en la web y USA está plagado y veo un riesgo tremendo de que no sólo no abran nuevas tiendas sino que cierren las que hay. Haced un ejercicio y pensad dónde abriríais un Starbucks en vuestra provincia, y si lo abriríais o cómo lo veis.. no sé, yo abro antes uno de smash burgers en una calle donde ya haya 4. Aquí lo estoy viendo en gasolineras y sitios así donde les da solución y en los que sí que te compras un café de esos fríos y no te duele el precio, pero en ningún caso es de consumo habitual, mucho menos en un país de tiesos como el que tenemos.

Y vuelvo a mi amigo el CEO y definitivamente no le aguanto, me parece un parraplas y acabé cogiendo manía a la acción y a la empresa, no entiendo el negocio o no veo cómo trasladar todo esto a las cuentas y leo unas cosas y miro las cuentas y veo que no casan entre sí, tampoco me siento identificado con ella ni la consumo ni me gusta, así que a otra cosa.

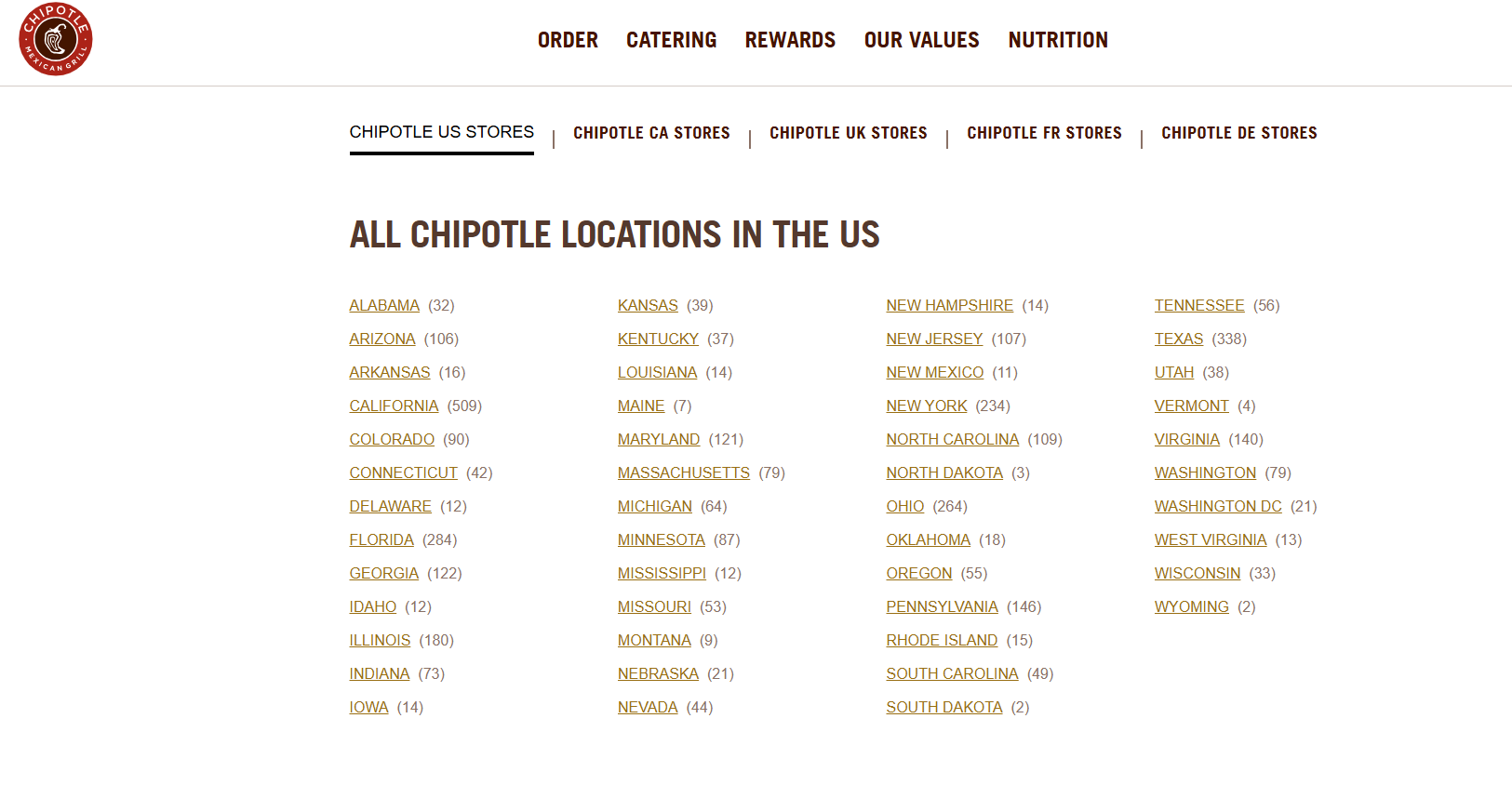

Aparte que no creo que el Mexican Chipotle ese del que viene tenga que ver con la dimensión del negocio de Starbucks.

Ejemplo. Todos los Chipotles en USA, 2 en el estado de Wyoming por ejemplo

Te vas a la capital de Wyoming que es un estado ahí perdido de la mano de Dios y tienes 8 (45 en todo el estado)

Es un x15-x20 y eso se tiene que notar a la hora de manejarlo, las expansiones no son las mismas, un x dos dígitos es otra liga.

Sin más. Veo que ahora han subido el dividendo 1 céntimo, cuando era una empresa que hace no mucho subía doble dígito y muy mala señal cuando esto se convierte en el mínimo para cumplir… otro indicativo feo.

No es recomendación de nada y todo ese rollo, pero para mí no es, no la entiendo bien ni me gusta y me puso nervioso, nunca debí haber entrado en ella y a pesar de todo tuve suerte que salí a pachas prácticamente. ¿Qué va a hacer la acción en adelante? ni idea ¿Qué hubiera hecho si la mantengo ahora a $79? pues sinceramente ni idea también porque no veo ninguna rotación clara ahora mismo, recordad que cualquier rotación exige acertar dos veces y nunca es sencillo.

Sé que es una opinión muy negativa, ni mucho menos tiene que ser acertada, pero la comparto con el único ánimo e que pueda complementar las vuestras, las contrastéis y ayude a reforzar vuestra convicción, sea la que sea.

Saludos y mucha suerte a todos ![]()

Pues sin hacer el recopilatorio que nos ha hecho @paloman y en resumen: empeoramiento de márgenes, aumento de deuda unido a que necesitaba cash para comprar LVMH, Numantia, XRP… ![]()

A partir de aquí, el mensaje podría ir en el hilo cagadas… 02/04/25 está 99$, 09/04/25 vendo en la apertura a 79$ y cierra a 88$. Síganme para más consejos de cómo mejorar tu timing ![]()

Por suerte lo que compré en esa época está todo más arriba y casualmente SBUX está a los mismos 79 que vendí.

Sigue sin ser recomendación… ![]()

Acabo de darme cuenta que su negocio consiste básicamente en vender café con Milklongas ![]()

Yo también investigué un poco pero sigo sin entender el negocio de vender el producto más barato de cualquier cafetería a 6 veces su precio porque el sitio es supuestamente cool (bien por ellos). No sé, tenían esperado abrir miles de establecimientos pero de ahí a que sean rentables…

Como dijo Gorka ayer en un directo hay que tratar de ir a empresas de primera división cuando se ponen bien de precio y dejarse de empresas de segunda.

En restauración la top es Mcdonalds. Esa es la que merece la pena comprar cada vez que de oportunidad. Y si me apuráis la otra empresa de primera división del sector sería Dominos.

Yo fuí uno de los ‘afortunados’ que se la quitó encima a principios de febrero (prácticamente acertando con el máximo por primera vez en la vida), y aparte de todas las razones dichas por el compañero de arriba, la empresa por PER estaba sobrevaloradísima. De hecho para mí lo sigue estando, ahora mismo no entraría ni aunque bajara a la mitad.

De Gorka si quieres te cuento yo unas cuantas ![]()

La teoría es muy bonita…

No subestimes la estupidez humana….

Cuenta, cuenta ![]()

Si seguís a Gorka él mismo tiene vídeos de sus errores y eso le honra la verdad.

En cuanto a su afirmación, por ejemplo, él no tiene Microsoft porque no le gusta Windows, ¿es Microsoft una empresa de segunda?

No la tiene porque no le gusta pero no creo que piense que es de segunda.

Gorka tiene un video analizando compras que hizo. Algunas han quebrado , otras se han hundido y son irrecuperables.

Ahora dice que está comprando muchas LYB porque la ha analizado y está en la parte baja del ciclo y cuando suba puede hacer un x2 o más. LYB son los retales de Basf-Shell una joint venture que crearon para desinvertir en las poliolefinas, los plásticos de menor márgen. A la que luego se unió Lyondell que salió rebotada de Bayer. LYB con otro nombre ya quebró en 2009 y ahora esta haciendo recortes de personal y vendiendo fábricas entre ellas la de Tarragona.

A lo mejor le sale bien la apuesta y hace el x2.

Yo no pienso poner ni un euro, ya que los productos que fabrican son necesarios pero commodities y el historial de la empresa no invita.

No es omnisciente, como cualquiera de nosotros.

Yo tengo varios muertos en el armario por ahí pudriéndose y algunas operaciones cerradas con pérdidas importantes.

Esto es la selva y a veces el cervatillo que ves a lo lejos resulta que es un oso gris cuando te has acercado. Y no acabas bien.

Yo a lo lejos diria que LYB es al menos un toro bravo, que vayan a por él los toreros.

Yo ya dejé la droga de los dividendos y ahora invierto en fondos de inversión y ETFs pero sigo viendo vídeos de Gorka y la verdad que el tío me cae bien y suelo seguir viendo sus vídeos. Si una empresa no le gusta y cae está completamente justificado porque si los fondos propios, porque si la directiva, porque el margen está decreciendo, por lo que sea…eso sí como una empresa que le gusta a él baje como lo está haciendo Diageo es porque hay más vendedores que compradores y punto. Al final, el tío cuando habla tiene las ideas claras, que no significa que esté en lo correcto, pero analiza empresas en 2 minutos y ya te dice si es buena o mala. Además que el tío como cualquiera de nosotros tiene un montón de sesgos y ya sabemos que los sesgos no suelen ser buenos para la inversión, pero quién no los tiene. Un saludo