A mi me indicaron por teléfono como abrirla por web

¿Y como se pone una incidencia desde la web?

P.D: El dividendo de UNH lo han pagado correctamente hoy

2 Me gusta

Un paseo por la compañía y perspectivas de futuro. Muy interesante.

Gran Moat y grandes márgenes.

6 Me gusta

Una de mis posibles candidatas a entrar, pero no de las primeras, no se si llegara a hacerlo

3 Me gusta

A mi siempre me ha parecido complicado sustentar un negocio base de cafés a precio de oro. Pero es que la gente los paga! Me recuerda al Apple, y mira donde está.

4 Me gusta

Yo era cafetero, muy cafetero, ahora ya no tanto, he pasado al descafeinado, pero cuando me tomaba el cafe expres, solo y cortito, el de Starbucks no estaba nada mal, tampoco era de primera calidad, pero sentarte en la terraza de un Starbucks, cuando, tiene, en localizaciones premier de grandes ciudades, como Mastercard, no tiene precio, para mi

Repito, soy muy cafetero

4 Me gusta

Strong U.S. Results Outshine International Pressure; We Raise our Fair Value Estimate for Starbucks

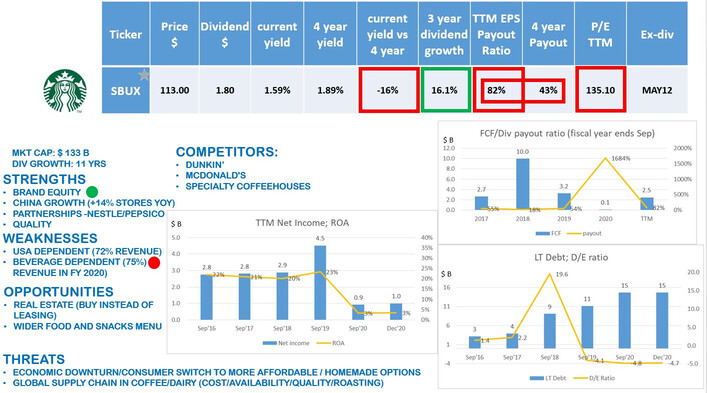

Wide-moat Starbucks reported strong fiscal 2021 third-quarter earnings, with a sharp year-over-year bump in guest traffic driving 84% comparable store sales growth in the Americas segment, or 9% relative to 2019’s level, though visits remained 10% below prepandemic volumes. Notably, the segment’s operating margin clocked in at 24.4%, the highest since the third quarter of 2017, as cost savings from store footprint rationalization and sales leverage more than offset supply chain pressure and wage increases. While the initial market reaction was negative (shares down about 3% in post-market trading), likely attributable to lowered guidance in the international unit, we anticipate raising our fair value estimate to $109 from $107 prior, on operational improvements, an impressive ability to defray inflationary pressure, and sustained strength in consumer-packaged goods.

Input cost inflation remains one of the most pressing concerns for restaurant operators, with transportation bottlenecks and sharp run-ups in select food prices adding near-term pressure. While Starbucks’ management views menu pricing as one lever to defray rising costs, we’re encouraged by a tempered approach to price hikes, with the firm preferring to generate operating leverage via higher average checks, premium cold beverage sales, and improved guest frequency. Importantly, management guidance of 17% 2021 operating margin contemplates these impacts, with the firm’s green coffee supply price-locked for the next 14 months, blunting the impact of a a 70% run-up in the Arabica “C” contract. Our forecast calls for a 16.9% operating margin in fiscal 2021, improving to 19.1% by fiscal 2025.

With its trade area transformation nearly complete, drive-thru transactions ticking up to 75% of U.S. sales, and CPG sales continuing to take share, we view Starbucks’ as one of the best positioned operators in the restaurant space, but note that shares trade at about a 12% premium to our fair value estimate.

10 Me gusta

Parece que las restricciones en China han afectado el trimestre, resultados no han gustado mucho, baja después del cierre casi un 3% hasta 110$, oportunidad??

2 Me gusta

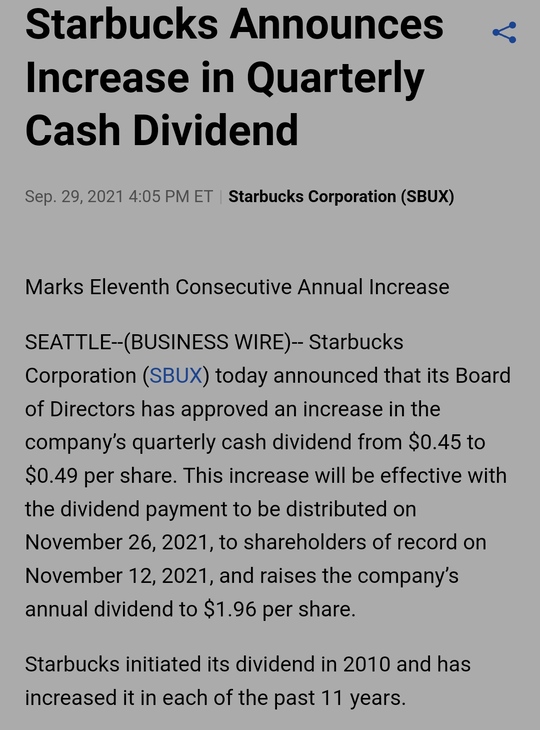

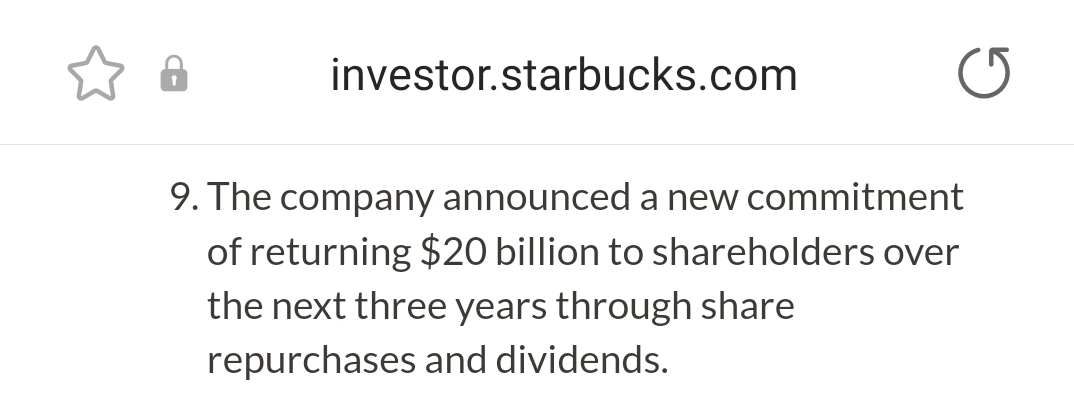

Llama la atención en la nota de resultados lo siguiente:

Teniendo en cuenta que el actual pago anual son unos 2B, parece que el dividendo de los próximos 3 años va a poder mantener incrementos generosos (sin contar recompras).

Otra cosa es.si finalmente necesitan emitir deuda para mantener ese ritmo.

4 Me gusta

Tomo nota.

Waiting on $96

Es una compañía que me gusta, incluso le veo moat. No todas pueden poner esos precios a sus productos e incrementarlos sin la correspondiente caída en ventas. Esto cobra mayor importancia, aún si cabe, en el entorno inflacionario que nos encontramos (y lo que se aproxima en el c/p)

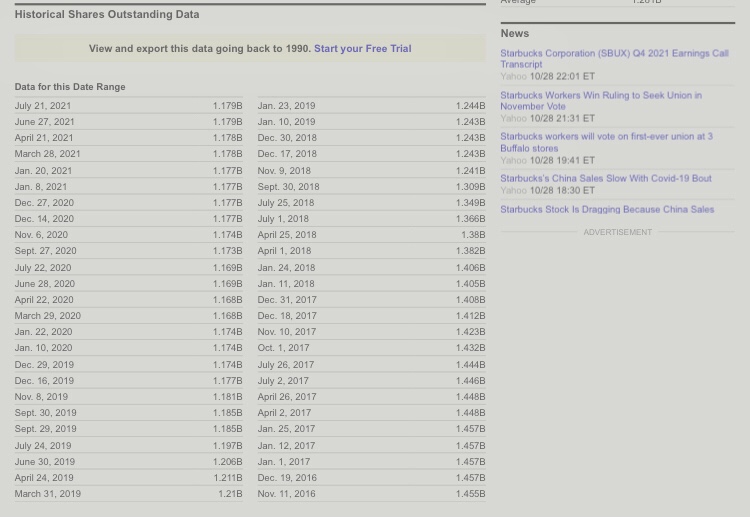

Me gustan las recompras, en los últimos 5 años han reducido un 19% las acciones en circulación.

Pero a PER 47… hay FAANG’s que cotizan a múltiplos menos exigentes. El yield es del 1,7%; recordemos que en MCD es del 2,25% y tampoco está barata (PER 26) Si bien, SBUX tiene un crecimiento del dividendo que pocas le siguen el ritmo. De ahí el PER, pienso que el mercado descuenta ese crecimiento tan elevado del dividendo a futuro. Pero no puedes mantener incrementos de doble dígito, ad infinitum. Por el momento los resultados acompañan, pero cuando enfríe la situación y la tendencia del dividendo cambie…

No obstante, yo la espero más abajo. En línea con el comentario de @Jaquemate no me plantearía abrir posición por encima de $90 (yield aprox 2%)

2 Me gusta

Pese a que es una empresa que se adaptaría bien a la inflación, a este precio no me plantearía abrir posición, y a 96$ tampoco, y a 90$ tampoco. 75-80$ volvería a mirar.

Descargo de responsabilidad siguiendo la recomendación de la ESMA: Este comentario ni es recomendación de compra ni de venta ni todo lo contrario, lo he realizado con el único fin de entretenimiento y diversión, no debe considerarse consejo financiero. Rentabilidades pasadas no aseguran resultados futuros. Invertir es riesgoso.

5 Me gusta

Si has usado el forward PE con MCD también lo deberías usar con SBUX (30). 30 y 26.

Teniendo Google a 27 y FB a 23, que crecen EPS y ventas a un mejor ritmo que SBUX y desde luego que MCD, no veo porque invertir en estas últimas si no es por diversificar.

2 Me gusta

Correcto, había consultado el dato en la app de bolsa de ios sin pararme a pensar más. Quiero entender que aún no habían actualizado con la última previsión de beneficios para SBUX, pero sí para MCD. Curiosamente hoy ya salen bien.

En mi caso, sigo una estrategia DGI, por lo que descarto empresas que no repartan dividendos. Si bien, estas que citas, se han comportado mejor por goleada en términos de “total return”, pero mi objetivo con la cartera es otro.

Un saludo y gracias por la aclaración

3 Me gusta

estas navidades he estado por New Jersey y una de las cosas que me ha sorprendido es la cantidad de café que starbucks vende en los supermercados. Antes la presencia era muy baja y ahora ocupan mucho espacio y hay mil tipos de alternativas.

En precio tratando de estar en una gama media alta, es decir el de Lavazza es el más caro, después varias marcas como Starbucks y después marcas menos conocidas o blanca,

También venden sobres de chocolate caliente, que salen 8 sobres a 8$ y pico, están buenos. Lo que más me sorprendió es la venta de café en grano, que no es nada usual.

2 Me gusta

¿No hay Nescafé? Resulta extraño.

Por cierto, buena corrección que lleva, casi -20% en 6 meses.

2 Me gusta

Seguro que lo hay y mi escaneo lo evitó.