¿TATE no se pego una leche gorda por un recorte de ventas en America? Es un sector en el quiero entrar,pero no sé si esperar a Ingredion por si baja un tanto

Puede que esa “leche” tuviera algo que ver con la venta de Primient, que detallo a continuación

La salida de Tate & Lyle de su negocio de productos primarios (Primient) se realizó en dos etapas clave entre 2022 y 2024:

- Venta Inicial (1 de abril de 2022):

Tate & Lyle completó la venta del 50.1% de su participación en el negocio a la firma de capital privado KPS Capital Partners. En esta fecha se creó formalmente la marca Primient como una empresa conjunta (joint venture). Como resultado de esta transacción, Tate & Lyle recibió aproximadamente 1,100 millones de dólares [2]. - Venta Final (23 de mayo de 2024):

Tate & Lyle anunció el acuerdo definitivo para vender su participación restante del 49.7% en Primient a KPS Capital Partners [1, 2]. La transacción se completó pocas semanas después, tras recibir las aprobaciones regulatorias habituales, por un monto en efectivo de 350 millones de dólares [1, 3].

Con el cierre de esta última fase en 2024 , Tate & Lyle completó su transformación en una empresa dedicada exclusivamente a ingredientes de especialidad para alimentos y bebidas, con un perfil de mayor crecimiento y márgenes más elevados.

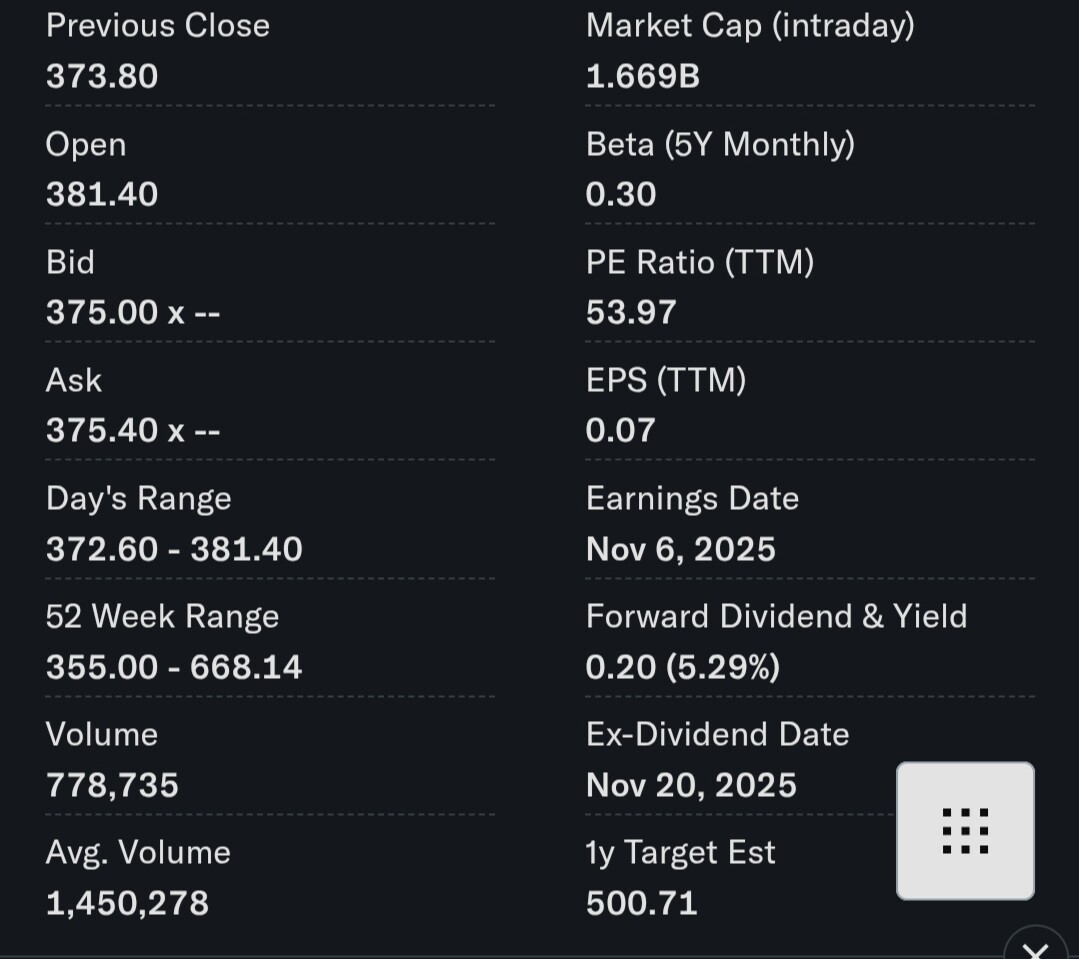

De todas formas, si te fijas en la cotización de los últimos 20 años verás que fue bastante lateral en el período 2.014 al 2.021 y que en 2.022 inició un canal bajista bastante claro que parece querer estabilizarse desde septiembre’25

Salu2

Te iba a preguntar por un precio objetivo,pero con la bajada que lleva, entrar ahora no sería una locura, y viendo el mínimo de 52 semanas

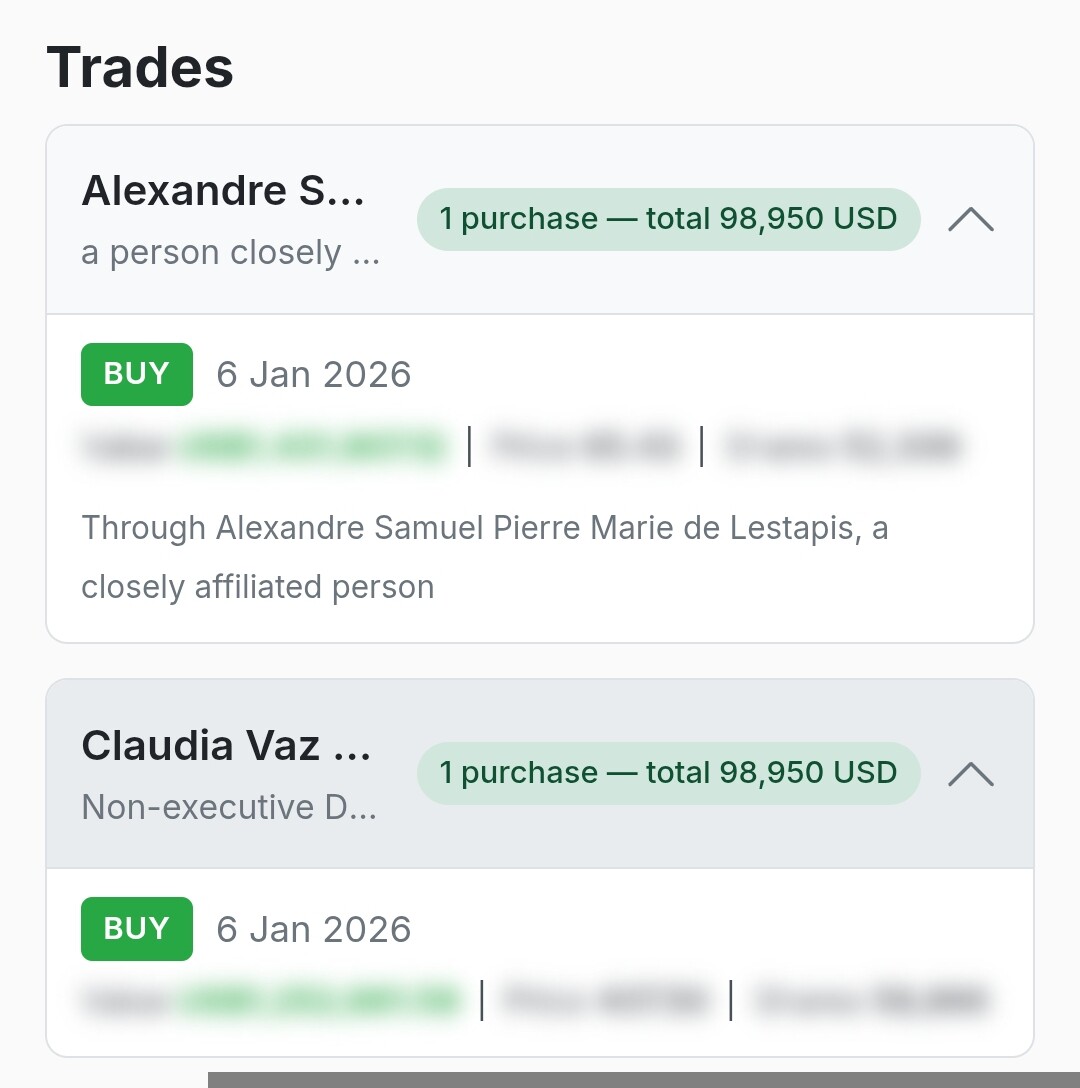

viendo también que insiders se han aprovechado de la caída, el lunes le meteré mano (fuente: marketbeat)

Nuevas compras de insiders (fuente insider screener).

El lunes abro posición.seguramente rote mis OWL hacia TATE

Gracias @Juanmanuel por ponerla en radar

¿Sospechoso que sea la misma cantidad, no?

Qué curioso sí. En una compañía tan pequeña y que mueve tan poco volumen diario, con poco dinero la pueden mantener lateral entre 3 GBP y 4 GBP.

Tela el fondo de comercio que tiene esta compañía para lo poco que capitaliza ![]()

Lo del fondo de comercio, intangibles y tal y tal está muy bien hasta que llega una cura de realidad.

Si no recuerdo mal creo que fue a BATS a la que le pasaron la mano por el lomo cuando allá por el año ¿2023? se descolgó diciendo algo así que como lo del tabaco de combustión iba teniendo cada día menos “amigos” tenían que ajustarse a la nueva realidad y bla bla bla y como consecuencia se levantaron una mañana anunciando un ajuste masivo de su fondo de comercio e intangibles con el resultado ya por todos sabido en aquel entonces.

Que no tiene que pasar con TATE, empezando porque juegan a distinta cosa, pero que TATE también tiene lo suyo. Creo que fue a finales del año pasado (igual me columpio con la fecha porque no la sigo mucho y hablo de memoria y no me apetece ponerme ahora a buscar el dato) cuando el CEO ya dijo que lo de la compra de Kelco muy bien y tal, que esperaban poder aplicar unas sinergias de chorrocientos nosecuantos millones y tal y tal, pero al mismo tiempo con la boca pequeña se descolgó diciendo que con la evolución que estaban teniendo los mercados intuían una posible ralentización en la demanda de ingredientes especializados (en norteamérica creo dijo), que es de lo que come esta gente, y solo con eso ya le metieron rejonazo fino en el precio.

Si al final resulta que se da ese debilitamiendo en la demanda y como consecuencia las sinergias de Kelco ya no son tantas, y el fondo de comercio asociado a la prima que pago por ella ya no está tan justificado y se ven obligados a reducirlo (que no es moco de pavo, porque me parece que lo llevaban sobradamente por encima del 20% del equity) pues lo mismo le dan cera con furia porcina.

Pero que nadie se asuste que como he dicho no la sigo mucho y seguro que alguno de los que la llevan mas por la mano podrá aportar algunos números para poder valorar mejor el asunto de su fondo de comercio, así como de las perspectivas que le auguran a las sinergias de la adquisición de Kelco.

Un saludo.

Vamos a ver lo que nos cuenta chatgpt

La evolución de los activos de Tate & Lyle está marcada por su transformación estratégica hacia ingredientes de especialidad, culminada con la adquisición de CP Kelco en noviembre de 2024.

- Evolución del Fondo de Comercio (Goodwill)

Se espera un incremento sustancial en el balance debido a la compra de CP Kelco por 1.800 millones de dólares.

- Impacto de la Adquisición: Se estima que la operación incrementará los activos totales en aproximadamente 1.303 millones de libras, incluyendo una porción significativa asignada a fondo de comercio tras la asignación del precio de compra (PPA).

- Proyecciones 2025-2027: No se prevén amortizaciones directas del fondo de comercio (bajo normativa IFRS), pero el valor dependerá de superar con éxito las pruebas de deterioro anuales. La empresa confía en ello basándose en sinergias de costes proyectadas de más de 50 millones de dólares para el año fiscal 2027.

- Evolución de los Activos Intangibles

Los intangibles identificables (patentes, relaciones con clientes y marcas) crecerán tanto por adquisiciones como por inversión interna.

- Nuevos Activos por CP Kelco: La integración añade capacidades críticas en texturizantes (mouthfeel) y una cartera de patentes ampliada.

- Inversión en I+D: Tate & Lyle continúa fortaleciendo sus intangibles orgánicos, habiendo añadido 11 patentes en el último ejercicio para un total de más de 540.

- Amortización: Los intangibles adquiridos (excluyendo el fondo de comercio) generarán un cargo anual por amortización que afectará al beneficio operativo estatutario, aunque suele excluirse del beneficio ajustado.

- Factores de Riesgo y Valoración

- Sinergias: El valor de estos activos depende de la capacidad de ejecutar el cross-selling (venta cruzada), cuya cartera ya se duplicó a finales de 2025 alcanzando los 60 millones de dólares.

- Entorno de Mercado: Un entorno de demanda desafiante en 2026 podría presionar la valoración de estos activos si los flujos de caja proyectados se ven comprometidos.

La estrategia actual de Tate & Lyle se centra en maximizar el valor de su mayor compra histórica, CP Kelco, para justificar los activos intangibles generados y reducir el endeudamiento.

- Análisis de Sinergias (CP Kelco)

La compañía ha acelerado la captura de valor para compensar una demanda de mercado más débil de lo previsto en Norteamérica.

- Sinergias de Costes: El objetivo de 50 millones de dólares para el año fiscal 2027 se considera ahora conservador. A finales de 2025, la tasa de ahorro ya superaba los 30 millones de dólares, con expectativas de exceder el objetivo inicial antes de tiempo.

- Sinergias de Ingresos: El motor principal es el cross-selling (venta cruzada). La cartera de oportunidades de venta cruzada se duplicó en el segundo trimestre de 2025, alcanzando los 60 millones de dólares. Se mantiene el objetivo de que estas sinergias representen hasta el 10% de los ingresos de CP Kelco para el año fiscal 2029.

- Márgenes: La integración ha elevado el margen EBITDA combinado al 21% (frente al 17,6% previo de CP Kelco), gracias a la recuperación operativa y la eficiencia en la cadena de suministro.

- Desapalancamiento Financiero

Tras la adquisición por 1.800 millones de dólares, la prioridad absoluta es retornar a niveles de deuda históricos.

- Ratio de Apalancamiento: La relación Deuda Neta/EBITDA se situó en 2,2x a principios de 2025, un nivel mejor que el 2,3x inicialmente previsto por el mercado.

- Objetivo a Largo Plazo: La empresa se ha comprometido a mantener un rango de apalancamiento de 1,0x a 2,5x. La fuerte generación de flujo de caja libre (con una tasa de conversión superior al 80%) se destinará prioritariamente a reducir la deuda neta, que ascendía a 961 millones de libras tras la operación.

- Refinanciación: En 2025, Tate & Lyle emitió bonos por 300 millones de dólares y 275 millones de euros para sustituir la financiación puente (“bridge facility”), estabilizando su estructura de capital a largo plazo.

- Impacto en la Valoración

El mercado ha reaccionado con volatilidad ante los recortes de guías de crecimiento operativo para 2026, pero mantiene una valoración positiva de los fundamentos estratégicos. El éxito del desapalancamiento permitiría retomar programas de recompra de acciones, como los 216 millones de libras ya ejecutados tras la venta de Primient.

El panorama para 2026 de Tate & Lyle está definido por un entorno de comercio exterior complejo y una estrategia agresiva de márgenes para diferenciarse de la competencia.

- Impacto de los Aranceles Comerciales (EE. UU. - China)

La exposición de Tate & Lyle a las tensiones comerciales es significativa debido a su infraestructura de fabricación en ambos países.

- Presión en Ingresos: La empresa ya ha advertido que el crecimiento de ingresos para el año fiscal 2026 se situará en el extremo inferior o ligeramente por debajo de su rango objetivo (4-6%) debido a la incertidumbre arancelaria.

- Costes de Suministro: Se estima que los nuevos aranceles del 10% impuestos por EE. UU. a partir de febrero de 2026 (que afectan a países como el Reino Unido y la UE) elevarán el coste de bienes vendidos (COGS).

- Estrategia de Mitigación: La compañía está priorizando la protección del margen sobre el volumen, traspasando parte de los costes a los clientes y diversificando proveedores para mitigar el impacto de los aranceles en el flujo de caja, el cual se proyecta en 400-500 millones de dólares para 2026 a nivel sectorial.

- Comparativa de Márgenes y Competencia

A pesar de un entorno de demanda débil, Tate & Lyle mantiene márgenes superiores a la media de sus competidores de ingredientes especializados.

| Empresa | Margen EBITDA (2025/26) | Estado Estratégico |

|---|---|---|

| Tate & Lyle | 21.0% - 22.3% | Integración acelerada de CP Kelco; foco en soluciones de textura y salud. |

| Kerry Group | 16.1% - 16.9% | Crecimiento impulsado por volúmenes en mercados emergentes y eficiencia operativa. |

| Ingredion | ~15.0% - 17.0% (est.) | Enfocado en la reducción de costes y optimización de su cartera de edulcorantes. |

- Diferenciación: El margen EBITDA de Tate & Lyle del 21% tras la compra de CP Kelco supera ampliamente a pares más diversificados, consolidando su transformación hacia un modelo de “soluciones” de mayor valor añadido en lugar de solo suministro de ingredientes.

- Eficiencia: La empresa mantiene un plan de ahorro de 150 millones de dólares en productividad para 2028, lo que ayuda a sostener estos márgenes frente a la inflación de costes importados.

- Flujos de Caja Proyectados

La generación de caja sigue siendo robusta, con una tasa de conversión cercana al 80%. No obstante, los flujos proyectados para el cierre del año fiscal 2026 (marzo 2026) se verán afectados por:

- Menores volúmenes en el mercado de Américas debido a la cautela del consumidor.

- Inversión en innovación, que ha crecido un 68% para alimentar el pipeline de nuevos productos.

- Desapalancamiento, priorizando la reducción de la deuda neta (actualmente en 952 millones de libras).

En fin, dios proveerá.

Salu2

¿Al final entraste?

No tiene mala pinta, se supone que la compra de Kelco y los aranceles lastran los resultados pero es que la caida es pronunciada y mayor tras la compra de Kelco y sigue.

Todavía no me lo he planteado. Tengo unos meses para tomar una decisión ya que la fecha del ex-dividendo es el 18 de Junio.

Salu2

Hola, acabo de hacer una pequeña compra.

Estaba priorizando compras en usa por el cambio, pero despues de leeros…

Voy a hacer como plantea @Juanmanuel , en mi caso, me esperaré a los trimestrales que están ahora presentándose. Si no hay ninguna bajada interesante, utilizaré la liquidez para entrar

Ojo qué ya roza el 6% de dividendo

A finales de febrero hice una 1ª entrada a 375 peniques y seguramente haga otra en abril ó mayo. Ya veremos porque hasta el 22/junio ( ex-dividendo ) hay mucho tiempo.

Podría ser que en algún momento tuvieran que hacer algún recorte debido a que no está creciendo tanto como lo que tenían previsto ( echan la culpa al zanahorio) y su política de retribución puede considerarse bastante “generosa” hasta el momento, sobre todo si la comparamos con la competencia ( todos ellos bastante “rácanos” ).

Aquí pongo un cuadro comparativo que he obtenido de la IA

| Empresa | Yield (%) | Payout Ratio | Años Creciendo | Perfil de Sostenibilidad |

|---|---|---|---|---|

| Tate & Lyle | 5,69% | Alto / Inestable | Variable | Riesgo moderado-alto |

| Ingredion | 2,92% | ~29% | 14+ | Muy Alta |

| Kerry Group | 2,0% | ~35% | Constante | Muy Alta |

| ADM | 2,9% | ~92% | 52 | Moderada (historial vs. beneficios actuales) |

Así pueden presumir algunos de muchas décadas de dividendos crecientes.

Salu2

Siempre conviene conocer algo más que los balances de las empresas en las que invertimos nuestra pasta, así que he empezado a indagar sobre TATE interesándome en primer lugar acerca de qué vende, a quién vende y por qué lo vende.

- El 45 % de sus ventas están dirigidas a grandes fabricantes de bebidas tipo Coca-Cola y PepsiCo que utilizan sus soluciones de reducción de azúcar para versiones “Zero” o “Light” .

- Otro 25 % de sus ventas están dirigidas a fabricantes de productos lácteos y alternativas vegetales. Marcas como Nestlé o Danone emplean sus almidones y estabilizantes para mejorar la cremosidad de yogures bajos en grasa.

- Casi un 30 % va dirigido a diferentes tipos de fabricantes como pudieran ser los de alimentos procesados ( para mejorar la textura o reducir el contenido de grasa y calorías ), panadería- confitería-aperitivos ( empresas que utilizan sus almidones y edulcorantes para mejorar la vida útil y el perfil nutricional de dulces y snacks ). Fabricantes como Mondelez o General Mills usan sus ingredientes para galletas, barritas de cereales y aperitivos.

- …y tal y tal.

Pero últimamente está prestando gran atención a los fabricantes de marca blanca ( empresas familiares que no cotizan en bolsa ) a los que ayudan a replicar texturas y perfiles nutricionales de marcas líderes a un coste competitivo.

Tate & Lyle compite principalmente con Ingredion, ADM, Cargill y Kerry Group. Su posición competitiva varía según el segmento :

- En edulcorantes mantiene una posición dominante a través de su liderazgo en la fabricación de sucralosa para marcas globales como Splenda.

- Tras adquirir CP Kelco, se ha convertido en un líder indiscutible en pectinas (segmento que domina el 32,8% del mercado de estabilizantes) y gomas especializadas.

- En fibras compite fuertemente con Kerry, destacando por su capacidad de innovación en productos de salud.

- …y tal y tal Pascual.

Salu2

Con la fusión entre parte de alimentación de Unilever y McCormick, me ha interesado ver hasta qué punto competirá dicha fusión con Tate & Lyle

En el mercado de los productos para dar sabor y textura a los alimentos, parece que no llegará la sangre al río.

- McCormick se ha consolidado como el líder en “sabor” (especias, condimentos, perfiles aromáticos) para la industria.

- Tate & Lyle ofrece estabilizantes, gomas y pectinas que definen la consistencia de salsas, aderezos y sopas

En el mercado de la reformulación saludable ( menos sal y azúcar ) tampoco habrá grandes choques de trenes ya que

- El fuerte de Tate & Lyle es ayudar a las empresas a quitar azúcar a sus productos sin que cambie el sabor.

- Mientras McCormick está especializado en ofrecer soluciones que reduzcan el sodio (sal) en caldos y platos preparados mediante el uso de especias.

En cuanto al suministro a marcas blancas, ambas empresas son “el motor bajo el capó” de muchos productos de Mercadona, Carrefour ó Lidl.

Pero ahora me surge la siguiente pregunta…Siendo casi siempre los mismos sus clientes objetivo y siendo sus productos tan complementarios ![]()

![]() …¿ no acabarán también fusionándose ambas empresas ?

…¿ no acabarán también fusionándose ambas empresas ?

Salu2

Al precio que está,yo oparía TATE