Siempre he oído que cuando una empresa sale del índice, hay muchas ventas de fondos, sobre todo de indexados. ¿Puede darnos oportunidad de compra en este caso o en una churri-empresa del Ibex ni se notará?

Se supone que los indexados replican a los indices, de ser así TRE debería de pesar un 0,2% o por ahí. Echa números.

Aparte la familia fundadora controla algo así como el 75% de la acción (que es una de las razones por las que la bajan del IBEX, poco float y poco volumen).

De todas formas, si les da a 6 personas por vender, igual te la tiran, así que no esta de mal estarse atento a lo que haga la gente más que los indexados.

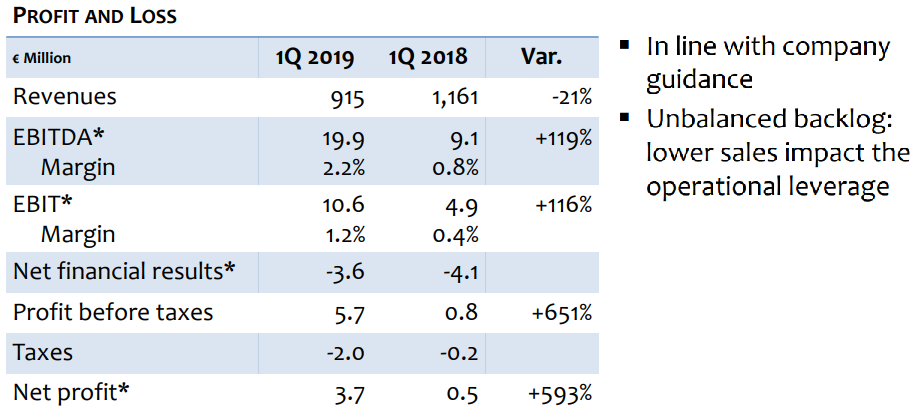

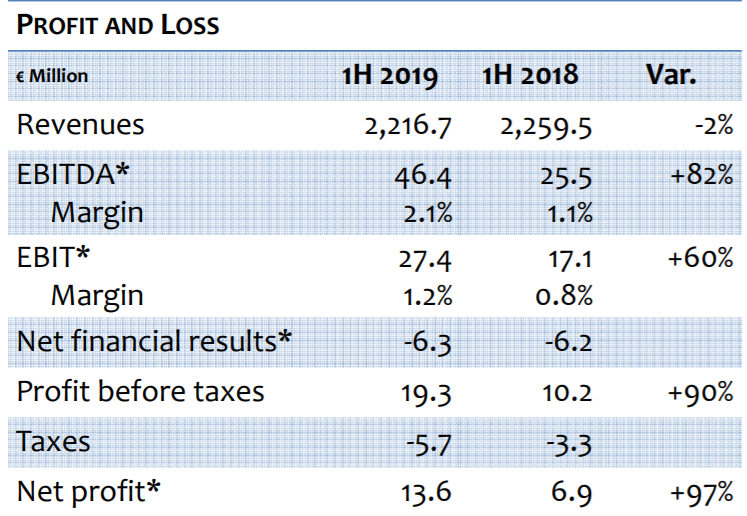

Resultados del primer semestre de 2019

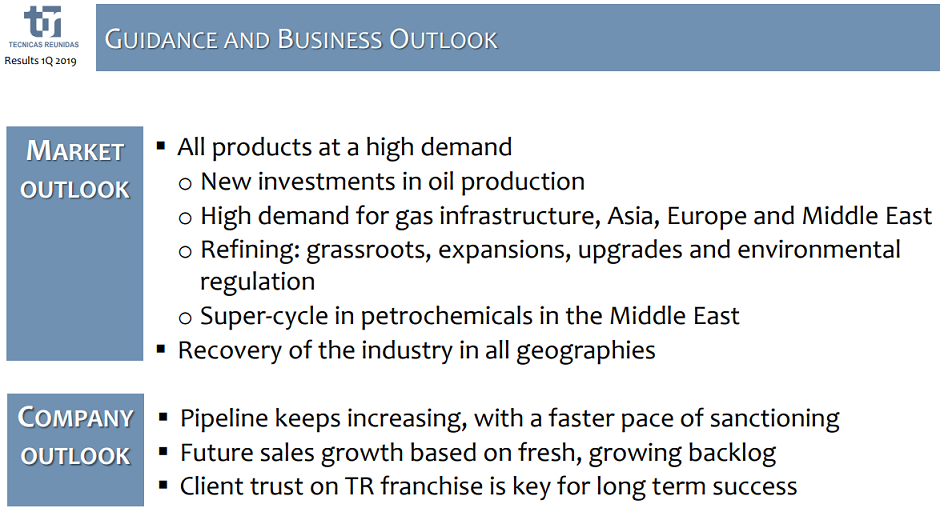

Outlook

- Highly confident about the future

- Fresh backlog at $11.5 bn guarantees sales growth, margin recovery and cash generation

- Strong market outlook keeps pipeline at very high levels:

- In all products

- In all geographies

- Faster conversion into awards

- Client trust on TR franchise is the key for long term success

Resultados de los primeros 9 meses de 2019 (13/11/2019)

- La cartera a cierre de septiembre mejoró hasta los 10.900 millones de euros.

- Las ventas alcanzaron 3.400 millones de euros en los nueve primeros meses de 2019,

con un crecimiento del 5,3% comparado con el mismo periodo del año pasado. - El beneficio de explotación (EBIT) en los nueve primeros meses del 2019 fue de 43,2 millones de euros, lo que representa un incremento del 39% comparado con los 31,2 millones de euros obtenidos en los 9M de 2018.

- La posición de caja neta a finales de septiembre fue de 215 millones de euros. La compañía ha mantenido una posición de caja estable en los últimos trimestres.

Previsiones y guía para el año 2019

- Las perspectivas de contratación positivas a medio plazo.

- Crecimiento significativo de la cartera en 2019

- Ventas estables

- Recuperación progresiva del margen que se acercará al 4% a finales de 2019

Full year 2019 results (27/02/2020)

Capitaliza 428 M, pierde 162M y pide un préstamo por 290 millones. Menudo desastre.

Vaya bajón…abramos el armario para otro muerto

Vaya bajón…abramos el armario para otro muerto

Y con grandes del sector como Halliburton o Schlumberger bastante arriba desde mínimos, aunque muy por debajo de 2017 y 2018 eso sí. No pinta bien, sale más dañada que las demás tras esta crisis pese a que tenía buena posición financiera y directiva. Me temo que el tamaño importa.

Y eso que hace pocos años estaba considerada como una de las joyas del Continuo español.

pues mira que la semana pasada empece a pensar en especular con tecnicas… de momento seguire disfrutando de las vacaciones, luego ya veremos si me tiro a la piscina

El Gobierno aprueba el rescate de Técnicas Reunidas…

como véis a técnicas?creéis que con paciencia se puede hacer negocio con ella o es una empresa en ruina?

Yo no entraría.

Yo por desgracia entré hace casi 5 años, cuando sólo conocía el mercado español ![]()

El resultado, de momento -70%, a la espera de un milagro ![]()

Mi recomendación seguro que te la imaginas ![]()

PD: evidentemente no quiero influir en tu decisión de compra/no compra, ni quiere decir que el mercado español sea peor que otros. Sólo quiero aconsejarte que hay mejores empresas en España (muchas de ellas comentadas en el foro)… y mejores países dónde comprar que no sea España también ![]()

En este caso, y sin que sirva de precedente, no es tema del mercado español

Solo hay que ver el sector con Petrofac, TechnipFMC, Saipem ![]()

![]() , etc

, etc

Vivir de proyectos es una vida muy dura y más cuando políticos, medios y el universo entero legislan y conspiran para que tu sector desaparezca y entonces tus clientes deciden que no van a volver a invertir un duro en nada