Los Cazadividendos

Telefónica (TEF)

Empresas

España

polin

10 Mayo, 2019 06:51

152

Resultados trimestrales

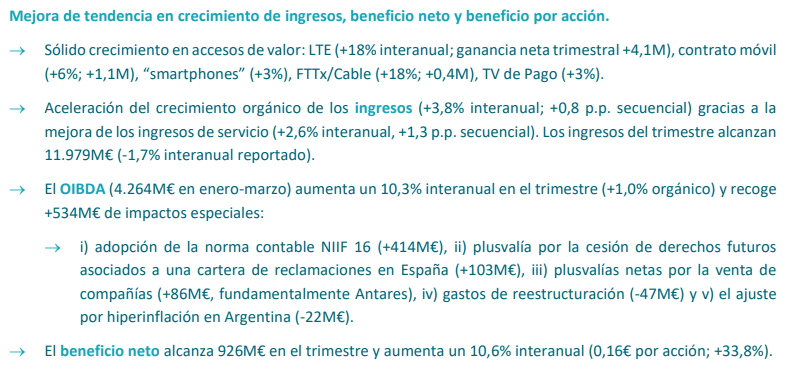

Lo más significativo

image

793×370 93.6 KB

Reducción de deuda

image

788×149 35.8 KB

Previsiones

2 Me gusta

Resultados trimestrales

mostrar publicación en el tema