el grupo desvela su intención de mejorar la remuneración al accionista al proponer a la próxima Junta de Accionistas una amortización de la autocartera del 0,68% del capital equivalente a 34,9 millones de acciones. El dividendo no registra novedades, ya que el grupo confirma su remuneración al accionista en 2021 con un pago de de 0,30 euros que será abonado en dos tramos, 0,15 euros en diciembre de este año y otros 0,15 euros en junio de 2022, mediante la fórmula de dividendo flexible voluntario (‘scrip dividend’).

cierto, pero como pasó en su momento en Iberdrola, la vacas sabradas cada vez tienen más papelitos y les incrementa el %, la mayoría coge la pasta o sale

¿Dónde estaría TEF si no hubiera puesto un pie en Latinoamérica en toda su historia?

Y lo dice uno que en su día “pataleaba” porque se hiciera con VIVO en Brasil…

Latinoamérica ha sido, es y, si no hay cambios muy profundos e importantes en sus sociedades que permitan abrir paso a nuevos modelos de gobierno, seguirá siendo una ruina para si misma y para todo aquel que ose invertir un euro en ella.

Y todo ello atesorando el potencial que atesora, pero hasta ahora se han impuesto, y parece que así seguirá siendo (Perú “dixit”), aquellas formas de gobierno que dirigen la sociedad a un servilismo de voto cautivo bajo subvención y clientelismo perpetuos.

Y amarrémonos los machos que es lo que nos están queriendo vender aquí como solución y la gente de momento lo está comprando.

Podrías hacer extensivo esta apreciación al propio quehacer de Telefonica en España de la mano del “corrupterin” Alierta (caso Tabacalera) y la gran gestión del “amigo de pupitre” del señor que ponia los pies en la mesa. Para populismo los tenemos aqui y de todos los colores, te puedes pasar por la Castellana y bien lo puedes observar. O recordar el capitalismo de casino del “palco del Bernabeu” que nos llevo a donde nos llevó. Por otro lado, las telecos (excepto algunas americanas) está de muy capa caída (mira la evolución de Vodafone) y no por hacer inversiones en Latinoamerica

Y hasta te lo puedo comprar. Y no solo veo lo tuyo, sino que lo subo con las obscenas cifras que se pagaron en su día en la subasta de frecuencias. Que se venía a casa con ellas tras haber pagado lo indecible y parecía que hubiera conquistado el Olimpo. Y con el mismo O2, que se ha tirado AÑOS palmando y hasta cuando ha querido venderlo medio bien se le han hecho pis en la cara, por decirlo finamente, y se la han calzado vía normativa. Y como no, con una de sus mayores cagadas, siendo usada como instrumento de pago entre tahúres, viéndose abocada a enterrar dinero a paladas en TI en las innumerables ampliaciones de capital. Me reitero, con los italianos ni a mear a la esquina … Y encima tuvo la desfachatez de salir en los papeles diciendo que en su salida final de TI lo hacía con plusvalías … claro, omitiendo que previamente había devaluado el valor en libros de su posición a valor de boñiga de burro transalpino. Pero nada, la gente tragaba.

Y así y todo, me reitero, dónde estaría TEF si no hubiera pisado el pantano de arenas movedizas que resulta ser latinoamérica para cualquier inversión foránea.

Y no lo decía intentando hacer una crítica política, que si me preguntan también la haría. Contra la mayoría de gobiernos de allí y contra los que quieren vendernos esa burra aquí desde hace unos años, pero la intención era resaltar el pozo sin fondo que ha resultado ser esa zona para las arcas de esta compañía.

Si el bueno de José Luis López Vázquez levantara la cabeza y viera lo que han hecho con su Matilde …

Así que puede hacer las cosas bien pero se vería más expuesta a la competencia etc.

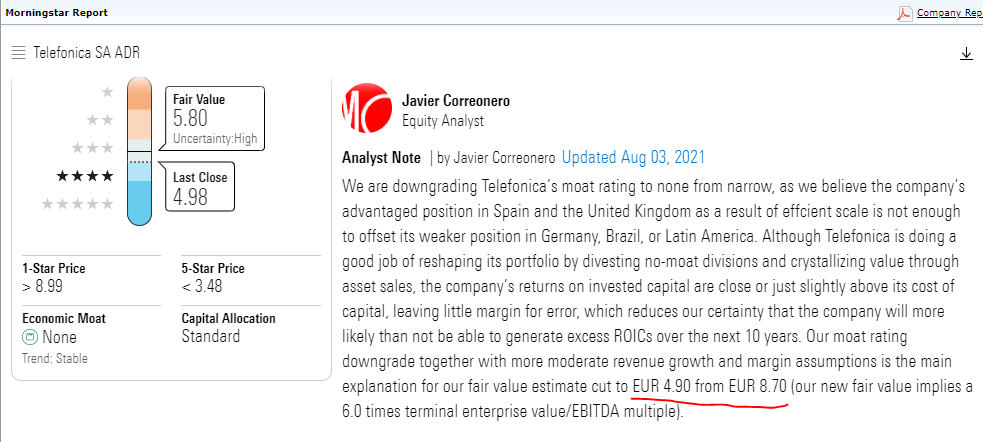

Igualmente parece muy brusco porque es obvio que el deterioro de Telefónica viene de largo, pero supongo que daban una prima por moat y de ahí la bajada de precio justo.

sí, pero ahora no ha pasado nada para que le cambien el moat, van con meses o años de retraso. Este es un ejemplo de las cosas que no me gustan de M*, si la cosa va mal y no se endereza en algún momento zasca, bajada del FV un 40% y listo, como pasó con KHC. Que no es un ajuste pequeño, es un tortazo en toda regla. Y la explicación un simple “no obtendrá retornos del capital por encima del coste del capital”. Es más, si uno lee ambos párrafos lo pintan como que viento en popa a toda vela, pues menos mal…

Bueno para ser justos el FV cuantitativo lleva en declive desde hace meses (años). Pero sí, en mi opinión VL es más certero y no hace correcciones tan bestias.

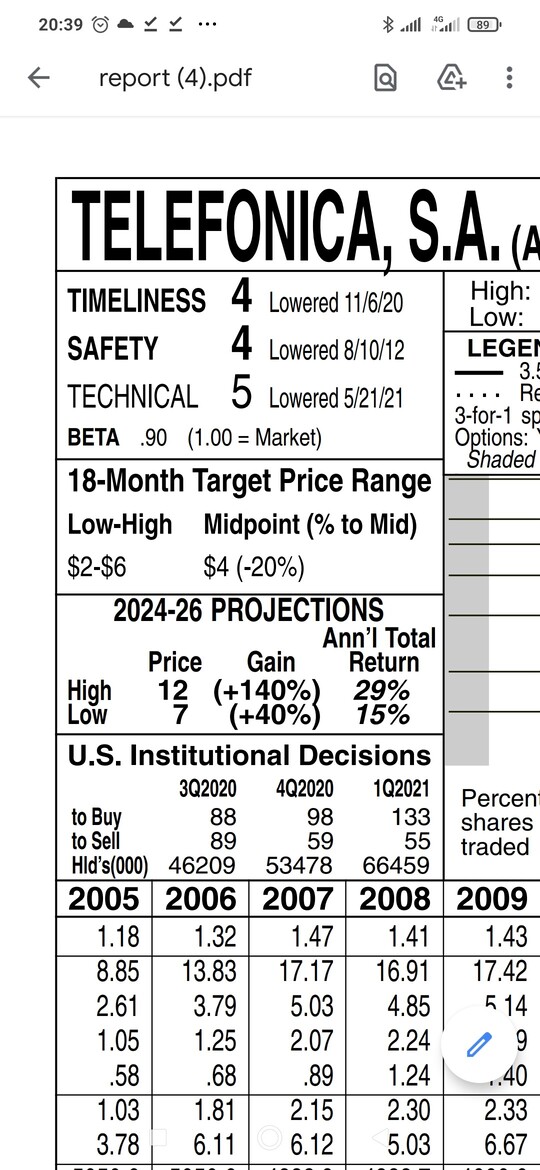

Yo me fijo en el reporte en PDF arriba a la izquierda, dónde dice annual total return. Que el low mínimo sea del 12%. (Obviamente no solo en eso). Podríamos entender el precio de low como el FV del VL.

Creo que VL ha subido el low de 6 a 7 a TEF. Pero safety 5 y financial streng C++

No he oído nada al respecto y en la junta tampoco se dijo nada en su día. Tampoco le veo nucho sentido cuando el dividendo ordinario se está pagando con papelitos …

Supongo que preguntas porque has visto/oído algo. ¿Donde?