hombre, todo es relativo, asi a bote pronto no sabria decir sin mirar los graficos, pero unas repsol a 6,50 euros que mas o menos ahi habran andado, yo no las considero para nada una mal compra, incluso comparandolas con J&J, pero ojo no se me malinterprete, algo coyuntural

2 Me gusta

Pues es creación mía lo de sordera testicular y mi mujer me dice mucho otra que es también muy buena.

Da igual lo que te diga…no me escuchas…a ti te entra a 100 (señalando una oreja) y te sale a 200 (señalándose la otra).

Esta creo que no es tan original pero a mi me gusta mucho, ni decir tiene que me la repite miles de veces, pero es que hablando parece @ciguatanejo . Desde el cariño eh.

2 Me gusta

Es muy top. Me la quedo  para uso particular jeje

para uso particular jeje

1 me gusta

1 me gusta

2 Me gusta

A este paso no va a ser 100% dueño de ninguno de sus negocios…

Enésimo mensaje alcista. Digo yo que alguna vez acertaran.

1 me gusta

Ya sé que a estas alturas, uno ya se pone colorado al decir que telefónica “está barata”. Yo os pongo los números que estoy sacando. La situación es un tanto complicada por todos los movimientos corporativos que se están realizando pero intento simplificar el tema un poco.

Como primer paso vamos a ver cómo han ido los últimos 10 años de TEF. Donde estaba el Ebitda y a donde ha llegado, si ha estado eternamente barata o simplemente a un precio menor. Los datos los he sacado de “TIKR”.

Como podéis ver en la tabla, el “EV/Ebitda” de TEF siempre ha estado (salvo excepciones) entre 6 y 7. Esto nos puede dar un rango de precios a la cual, su precio podría ser válido.

Sigo pensando que aparte de la deuda (o en su defecto, el interés a pagar, que durante ciertos años era la mitad del FCF), uno de los grandes problemas de TEF ha sido hacer “script dividend”, en vez de cortar el dividendo de raíz. Desde el 2012, el número de acciones ha subido un 19% y en una situación de empequeñecimiento de resultados y aumento de número de acciones, el descalabro está servido.

El cálculo de la deuda neta lo hago, teniendo en cuenta la deuda “financiera+Leasings” y sólo el efectivo e inversiones a corto plazo. En sus informes, TEF suele meter un montón de “cosas” que hacen que la deuda neta baje. Y el Leasing lo mete al “final”, creo que esto no está bien ya que las normas contables dicen claramente que esa parte del capital cuenta como deuda. Esto se definió así en el 2018 y entró en vigor en el 2019.

Todo esto, nos lleva a que la “deuda neta/ebitda” nos salga mayor a lo que realmente se nos comunica. Es verdad que TEF ha ido bajando deuda la deuda financiera pero al bajar los resultados, el ratio no ha ido bajando al mismo ritmo. Sí que es verdad que el lastre de los intereses va bajando y esto es como la bola de nieve; quitas deuda, esto te quita intereses y la ausencia de estas te ayuda a poder quitar más deuda.

En el 2020 nos encontramos con un ratio de apalancamiento de 4.34x y una valoración de “EV/Ebitda” de 6.57 (no está barata, parece que está en la media histórica, está donde le toca estar).

Ahora vamos al 2021. Os pongo directamente la tabla que manejo:

De la tabla, hay unos datos clave que serían, la disminución de deuda en 9B, el Ebitda de 13B y el FCF de 3.6B. Esto nos deja 2.8B después de dividendos. La amortización de los 9B se haría del dinero que se recibe de la JV de con Virgin en UK y la venta de la torres de Telxius. Esta reducción de deuda es la que hace que a este precio, con una deuda 9B más baja, el “Ev/Ebitda se quede a 4.39. Si entendemos que su ratio histórico está en el entorno de 6.5x, esto nos lleva a pensar que con esa reducción de deuda y ese Ebitda, la revalorización potencial de TEF sería de un 48%. Sin tener en cuenta que un endeudamiento menor, trae que la valoración de un activo mejore.

Ahora bien, de donde saco las previsiones de Ebitda, Op.CF, FCF etc…? En la siguiente tabla podéis ver, los resultados del 2019, 2020, 2021q1 y luego ya en rojo las previsiones de 2022 y 2023. La aportación de Telxius no cuenta desde enero 2021, la parte de UK también quedará en 0 en los últimos dos trimestres y en el 2023, espero que LATAM haya sido liquidado.

El cálculo del Ebitda, CapEx y OpCF lo he hecho en base a los porcentajes sobre ventas que han pesado en años anteriores:

Aquí no busco el número exacto sino que quiero ver magnitudes. Es desde aquí donde saco que el ebitda sería de unos 13.7B, un OpCF de 10.7B, un CapEx. De unos 7.1B y por tanto un FCF de alrededor de 3.6B.

Comparando estos resultados con MarketScreener, me dice que no tengo por qué estar muy lejos.

Ok, después de ver esto digamos que ya estamos el 31 de diciembre del 2021. Y ahora qué?

Mi suposición es que durante el 2022, se terminará vendiendo LATAM. Y este dejará de aportar dinero en el 2023. LATAM, suponiendo que nos puede dar un Ebitda de 1720M en el 2021 y que lo puedan vender por 4,5x Ebitda, esto le daría a TEF otros 7738M. He leído que LATAM está valorada hasta en 14.000M, supongo que esta valoración dependerá si uno está mirando con los ojos del vendedor o el comprador. Si lo pueden vender por más, mejor (incluso si lo terminan troceándola…). Para mi caso, consideraré que TEF “sólo” recibirá 7738M.

A la facturación le doy un 1% de incremento anual. Es posible que esto sea un poco flojo. No sabía que poner.

Otra posibilidad sería, que no se termine de vender porque las propuestas no compensen.

Esto haría que no haya una bajada de la deuda en el 2022 pero estaría disponible el Ebitda y el flujo de caja que da LATAM para los años venideros.

Hay que tener en cuenta que en estos cálculos considero que TEF se “deshace” de O2 en UK y tampoco es así. Es verdad que no consolidará los resultados obtenidos en UK pero de alguna forma (en forma de dividendos u alguna otra forma), entiendo que tendrá un retorno continuado, lo cual ayudaría a los resultados ya expuestos.

TEF está barata? Si de verdad amortiza los 9B de deuda y los resultados son los esperados, considero que estaría barata.

Va a volver a los 15€-20€? Ojala me equivoque, pero yo no lo veo muy claro

44 Me gusta

Gracias por el pedazo de analisis

Entonces un 50% más lo ves factible? sobre los 6 euros?

2 Me gusta

Puede que me tenga que tragar mis palabras pero amortizando la deuda y consiguiendo los resultados esperados, Sí.

Otra cosa es que TEF ha hecho mucho por perder credibilidad y ahora hay que creerse que esta vez, hará lo que se dice que hará.

La apuesta sería que esta vez cumplirá lo que dice.

2 Me gusta

Me gustaría creerte pero veo demasiados if… en tu planteamiento.

Por otro lado… ¿alguien en reddit que lo filtre a wallstreetbets?

1 me gusta

Obviamente cualquier hipotesis sobre el futuro es un if en absoluto. No hay certezas.

3 Me gusta

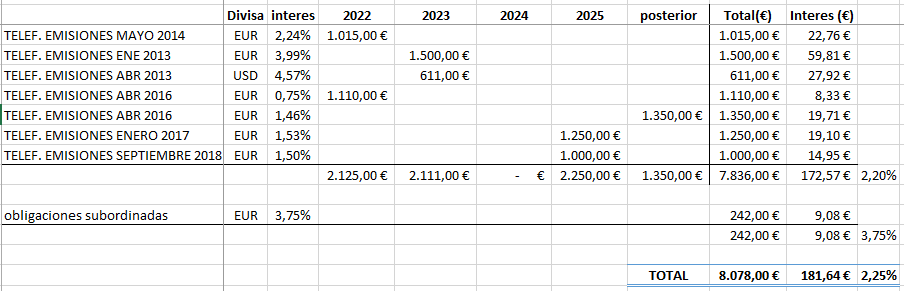

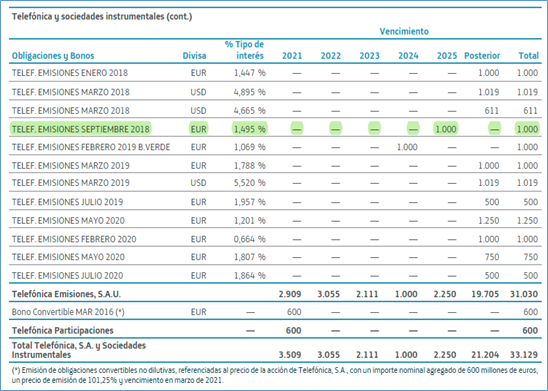

Parece que, como se puede ver en los siguientes links, sí que están “amortizando deuda”, o dicho de otra forma, recomprando bonos y obligaciones subordinadas. No he visto notificacion de emisiones de nuevos bonos etc.

Resumiendo:

Es verdad que no recompran los bonos con mayor cupón. No sabria decir la razon que pueda estar detras.

4 Me gusta

¿Que los posean los máximos accionistas como BBVA y La Caixa? Soy un malpensado, lo sé.

1 me gusta

Recomprar las emisiones que pagan menos intereses es más barato, por lo que con el mismo dinero reducen más deuda. Supongo que será por eso.

3 Me gusta

4 Me gusta

Por cuenta de esta transacción, que valora la nueva sociedad en 500 millones de dólares, aproximadamente 20 veces Oibda proforma y 410 dólares de valor de empresa por unidad inmobiliaria pasada. Telefónica Colombia recibirá un pago de 200 millones de dólares, y podrá acceder a una contraprestación por resultados de hasta 100 millones adicionales.

Si trocean LATAM a 20 veces ebitda u oibda, bienvenidos sean esos movimientos

6 Me gusta

3 Me gusta

Estaría bien que se acercara de nuevo a los 6€… y soltamos lastre XD