Ya que has creado el hilo no quería fastidiar haciendo off-topic y pido perdón de entrada por el tostón que voy a soltar, pero me gustaría comentar que lo de “llegar tarde a los campeones tecnológicos” es una información cuanto menos incierta (y probablemente errónea), ya que siempre hay que tener en cuenta las perspectivas de crecimiento para afirmar que están caras.

Como ejemplo más claro, NVDA se puso a una valoración muy exigente cuando presentó unos resultados récord en mayo de 2023, pero ha terminado demostrando que no estaba cara, sino más bien “en precio” o incluso barata, ya que ellos mismos avisaban de la alta demanda que tenían y han seguido reportando ingresos espectaculares este año. Tienen el mejor producto y se nota.

Con el resto de grandes tecnológicas pasa un poco lo mismo: dominio del mercado y un viento de cola que beneficia a los más grandes ya que son los que más capacidad tienen de invertir y de sacar algo y no morir en el intento con el ensayo-error.

No se puede saber si una empresa está cara o está barata con la valoración, ya que hay muchos factores fundamentales que pueden afectar y hay muchos ejemplos de empresas a valoraciones muy bajas que están caras y viceversa. Sí que es cierto que lo más prudente si no se conoce el sector es invertir con margen de seguridad y ahí tu comentario y esta empresa tendrían mucho más sentido.

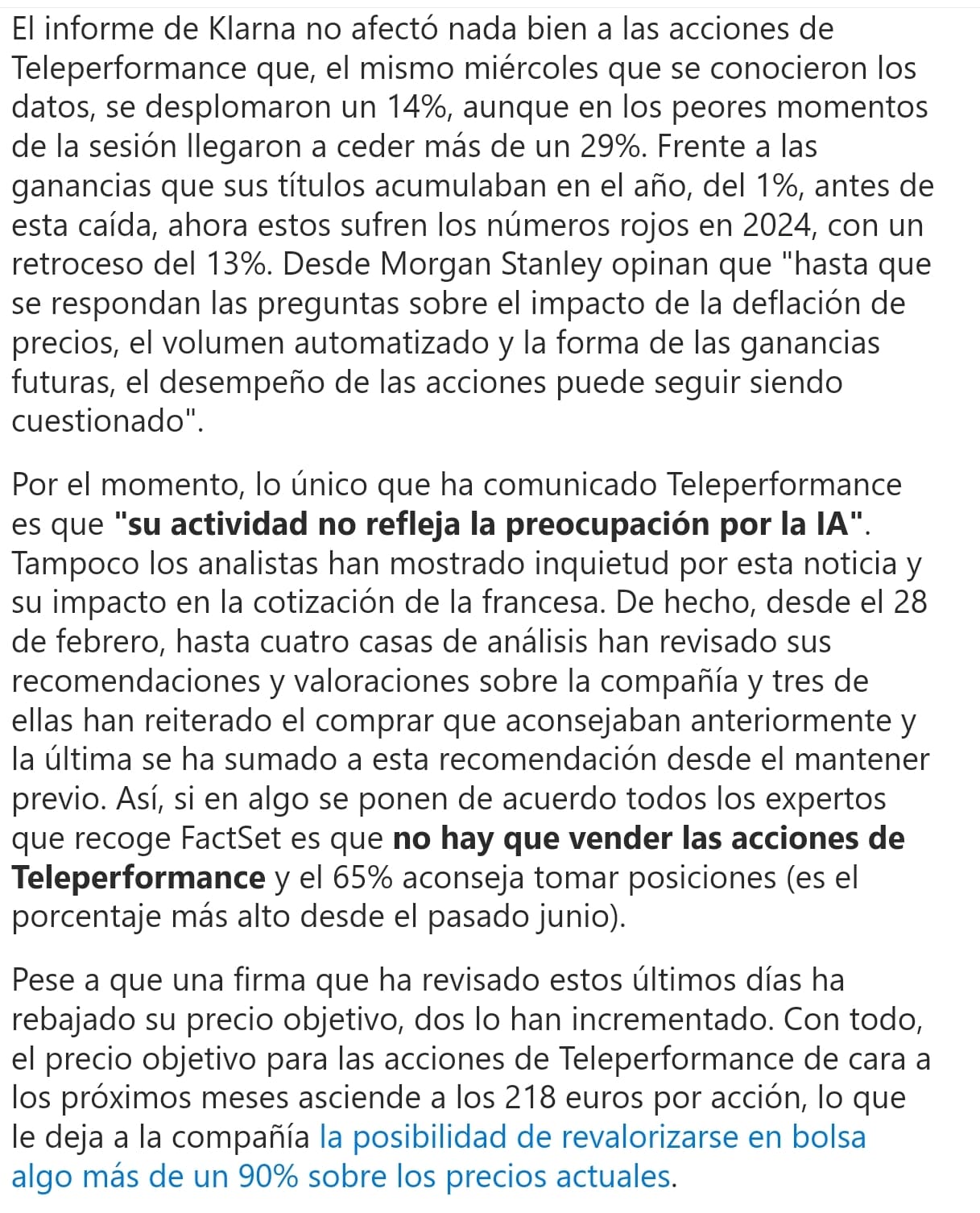

Sin embargo, si no se conoce en profundidad la empresa y no estás dispuesto a indagar, invertir en TEP a 9-10x PER podría salir mucho peor que invertir en MSFT a 30x, ya que con una mala noticia o un competidor que puede entrar en el negocio o por cualquier otra razón, la cotización puede desplomarse (con o sin razón, como ocurrió con las amenazas de la IA en esta empresa).

Habría que preguntarse entonces: si hubieras estado invertido en TEP (por el dividendo, por ejemplo) antes del jaleo y hubiera salido la noticia, ¿qué habrías hecho?

- Si la respuesta es rotundamente “holdear con cojones” porque conoces la empresa y el sector, entonces es porque estás seguro de lo que estás haciendo y ahora es un gran momento para entrar porque a simple vista la valoración es muy atractiva (aunque si conoces la empresa eso lo sabrías tú mucho mejor que nadie).

- Si la respuesta es que no sabes lo que hubieras hecho porque no conoces el sector ni la empresa (tan solo lo poco que has escuchado), lo mejor es dejarla de lado y tratar de invertir en empresas más grandes y más defensivas porque aunque parece “barata”, no sabes si tiene deuda, si hay otros competidores más fuertes, si hay riesgos muy grandes al acecho y un largo etc.

TEP ha salido a la luz en la comunidad hispana principalmente por Estebaranz, como bien dice @xabier_ariztimuno. A él TEP también le parecía barata a 220€ y a 150€ y mucha gente que le escucha compró, pero cuando seguía bajando todo el mundo se echaba las manos a la cabeza y le cayeron encima todos los haters. La única diferencia es que él conoce la empresa y el sector y probablemente compraba a 100-90€ cuando la gente vendía porque se sentía estafada con sus comentarios y ahora todos están con cara de tontos y él es posible que tenga y vaya a tener grandes beneficios (que no se me malinterprete, yo le admiro mucho y he hecho su curso).

Las empresas tecnológicas tienen el riesgo inherente de quedarse por el camino por la obsolescencia y hay que conocer muy bien el sector, los competidores y los riesgos de estas empresas para “arriesgarse” a entrar en ellas.

Con toda esta chapa (perdón otra vez), lo único que quiero decir es que YO CREO que si no conocemos en profundidad las empresas donde invertimos, probablemente sea mejor coger el tren de las ganadoras de hoy (FAANG, magnificas 7, o como las quieran llamar), que empresas como TEP (a pesar de que, por lo poco que he podido saber, es una gran empresa).

Un saludo!