De nuevo, no puedo aportar sobre el negocio de TEP, pero os dejo algunos twits de Arturo (muy recomendable seguirlo si tenéis/seguís empresas de IT o tecnológicas) sobre el caso TEP/Klarna:

En resumen, Klarna va a salir a Bolsa y está tratando de justificar la valoración de salida con IA (la moda de turno) y TEP ha salido perjudicada por el camino. Eso es lo que saco yo de conclusión según sus twits (el tío sabe mucho y suele justificar su información con fuentes fiables, por lo que me fío casi siempre de lo que dice).

Acaban de publicar los resultados de 2023 de TEP, a las 5 y media con la bolsa ya cerrada. Bastante tibios, un crecimiento del 5,3% del revenue, el EPS casi igual que el año pasado y el dividendo lo dejan igual que el año pasado.

Vamos que la IA no les ha afectado demasiado pero aún así poco crecimiento, esperan entre un 2% y un 4% para este año. Como dividendera no me vale.

No, no están tan mal los resultados, pero mi tesis de inversión en dividend growth se desmorona😔, el dividendo de 2023 se queda igual que el de 2022. Y si a esto le añadimos un crecimiento esperado del 2 al 4% para 2024 tampoco va a crecer mucho el siguiente dividendo si es que crece.

Y lo más preocupante es que lo han congelado teniendo un margen amplio para subirlo al estar el payout en un 35% aprox, no es muy buen augurio que digamos. Y esto con un yield actual de alrededor del 3% , los números no me salen.

Así que voy a deshacer mi posición que no es muy grande y a otra cosa mariposa, hay más peces en el río

Anoche tras leer el informe de 2023 y decidir que esta empresa no me convenía di orden de venta con precio límite un 10% por debajo del último precio pensando que sería un margen más que suficiente. Y no saltó la p*** orden de venta . Al final la he vendido al poco de abrir la bolsa manualmente cuando llevaba ya bajando un 15%, después ha continuado bajando hasta el -25%. Me he ahorrado ese 10% extra de caída, algo es algo.

Era una posición pequeña así que tampoco es ningún drama pero me debería replantear seriamente este tipo de apuestas.

Incluso plantearme pasarme a indexados y dejarme de historias.

Sí, de hecho me fui mirando todas las posiciones que tenía una por una y TEP me pareció la más prometedora. Pero no me ha gustado ni su comunicado de hace unos días diciendo “todo está bien” ni que publicasen resultados a las 5 y media con las bolsa ya cerrada, ni la falta de explicaciones claras sobre el por qué de la ralentización del negocio. Ya no me inspira confianza.

En mercados alcistas las empresas que bajan parecen ser gangas pero al final lo normal es que o bien se queden planas sufriendo, o bien se metan un tortazo de órdago. Otra cosa son las caídas sectoriales, pero empresas sueltas… Ejemplos hay unos cuantos: KHC, GE, IBM, Bayer, Henkel… Vamos, que suele haber motivos justificados.

Sabeis cuando empiezan a contabilizar Majorel en la cuenta de resultados? De momento esta contabilizada en la cuenta del balance en la deuda pero no en la cuenta de resultados… en teoria con Majorel los ingresos eran sobre los 10.000 millones y no los 8.400…

En mi opinión de barra de bar sobre esta empresa y por lo último que sé, el meneo que le están dando parece desproporcionado. La empresa ha comentado que seguirá creciendo y que llevan muchos años trabajando con IA y que lo que les puede pasar es que bajen ventas pero suban márgenes (esa es la última información que leí).

Para la gente de este foro y otros lugares que solo compra por el divi, decir que no parece que vaya a tener problema para seguir pagándolo y ahora mismo da una rentabilidad de más del 5% (aunque es francesa y la retención es alta), pero es curioso como se pasa del “la IA no le va a afectar” a “esta empresa está condenada” en apenas un mes.

El único problema es la incertidumbre con la IA, pero esto ya se sabía desde mucho antes de estas últimas caídas y si no hay nada nuevo, quien comprara antes de las caídas debería estar contento de que haya caído tanto ya que está a un PER y FCF yield de risa si de verdad puede seguir creciendo, aunque sea mínimamente. Además, tienen mucha capacidad para hacer recompras y parece que saben que es la mejor asignación de capital que pueden hacer ahora mismo, por lo que tontos no son.

Yo no entro porque intento no meterme en empresas que están fuera de mi círculo de competencia, pero si tuviera algo más de tiempo, ahora es el momento de dedicárselo.

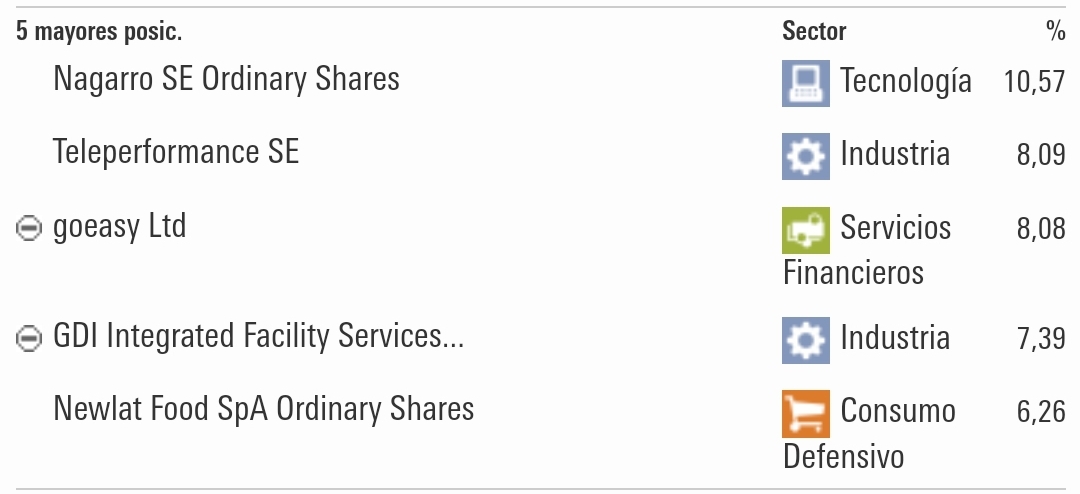

Porque la “foto” de Morningstar es de hace unas semanas, Teleperformance empezó bien el año y pasó de 150€, se ha dejado en un mes un 40%. Así que la captura de @polin es correcta pero de hace unas semanas y en la cartera actual no llega al 3%, pero si le tienes en cuenta la caída que ha tenido cuadra con el peso que ponía Morningstar.

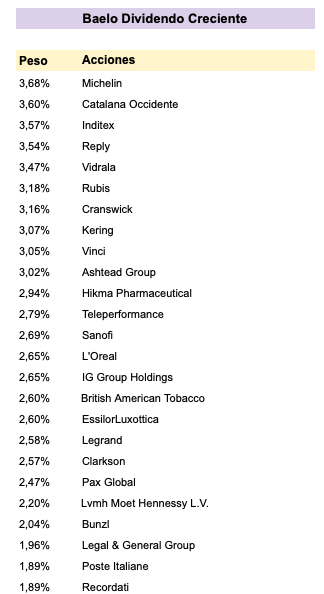

Que poco se habla de su compatriota Rubis, 28 años subiendo el dividendo, también una de las posiciones de más peso de Baelo Dividendo y que ha estado en un 9,5% de RPD hasta hace poco.

Dicho esto yo ya tenía posición en Teleperformance y la he ampliado, si empecé a comprar a 150€ por debajo de 90€ me parece buena oportunidad o lo mismo solo estoy “promierdando”.

Y por cierto, por lo poco que he visto, hay cosas ajustadas. Miradlas porque no me extrañaría que algunos ajustes sean de cara a la galería (muchas veces pasa y más si la empresa se encuentra en esa tesitura).