We have raised Tencent’s fair value estimate by 16% to HKD 800 per share or USD 103 and think the shares are undervalued. The upgrade is due to us lowering our WACC to 8.4% from 9.8% as we upgrade its average systematic risk to equity (cyclicality) from average to below average, mitigated by the 7 percentage points lower fintech revenue five-year CAGR amid new regulatory measures. We conservatively assume the anti-trust fine by the government to be CNY 18 billion this year, this would reduce operating profit for this year by 12%. We think these changes are not significant enough to threaten its wide moat and stable moat trend, as Tencent’s network effect–the strongest moat source that tends to be self-reinforcing as per our methodology–remains strong with its Weixin user base of 1.2 billion.

The financial regulators requested for a reform of the fintech businesses of Tencent, Baidu, JD.com and Trip.com, among others. This is well expected after Ant Financial was requested to conduct a reform, in our view. Fintech businesses will be regulated as other financial institutions in China. We think the financial products of these companies will need to be separated from their main apps, reducing the conversion rate. This should bode well for bank apps. Fintech business is much more important for Tencent compared to the rest of these four companies we cover. We expect the base case valuation impact of the new fintech regulations on Tencent to reduce our fintech revenue CAGR estimate from 2019 to 2024 to 14% from 21% previously, same as the reduction for Ant Financial.

Mi corazonada es que tiene que ver con el volumen de negociación. Si hay poco movimiento te mandan a segunda división.

Y hablando de todo un poco, leí un estudio sobre los motivos que tienen las empresas chinas para cotizar en la bolsa de Frankfurt. Hacía referencia en general a empresas de pequeña/mediana capitalización pero este extracto me dejó con la mosca detrás de la oreja. Me da a mi que tiene que ver con la desconfianza que muestran bastantes inversores europeos hacia las empresas chinas.

Por eso pregunté recientemente por la aparente descoordinación que había en las cotizaciones en distintas bolsas para un mismo día.

En principio debería dar total y absolutamente igual más allá de que el mercado con menos liquidez tendrá movimientos intradia algo más bruscos. Yo si tengo la opción prefiero adquirir las empresas en euros por pagar menos comisiones en la operación (rdsa, una, Brk…)

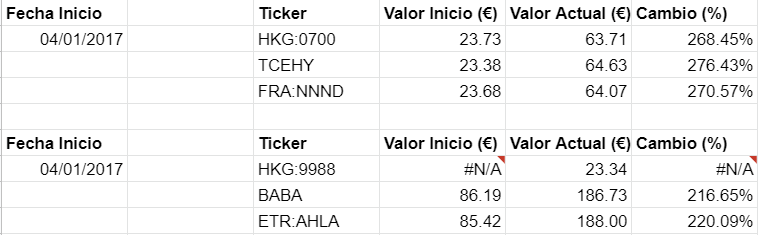

Me sorprende alguna de esas diferencias. El 4.1.17 es una fecha al alzar o es cuando debutó tencent en la bolsa y esas diferencias puedan atribuirse a la subasta de apertura o similar?

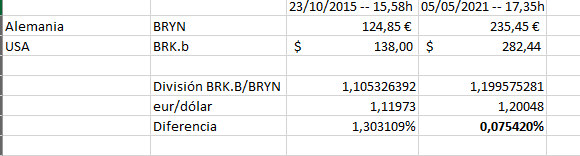

Haré esa prueba con mis Brk compradas en Alemania.

Como fecha inicial he cogido mi compra, el precio y la hora del broker, me ha sido imposible saber a esa hora la cotización de BRK.b y del tipo de cambio. Luego he cogido la fecha de cierre del miércoles porque jueves y viernes han sido muy movidos en el tipo de cambio.

En este aspecto los mercados son perfectamente eficientes. Hay que tener en cuenta que cogiendo momentos de cierre tras subasta pueden darse movimientos fuertes en el mercado menos líquido que pueden hacer pensar que hay diferencias, pero en la subasta de apertura del día siguiente se corrige; esto lo he visto en primera persona en Airbus y Bayer comparando mercado español y francés alemán.

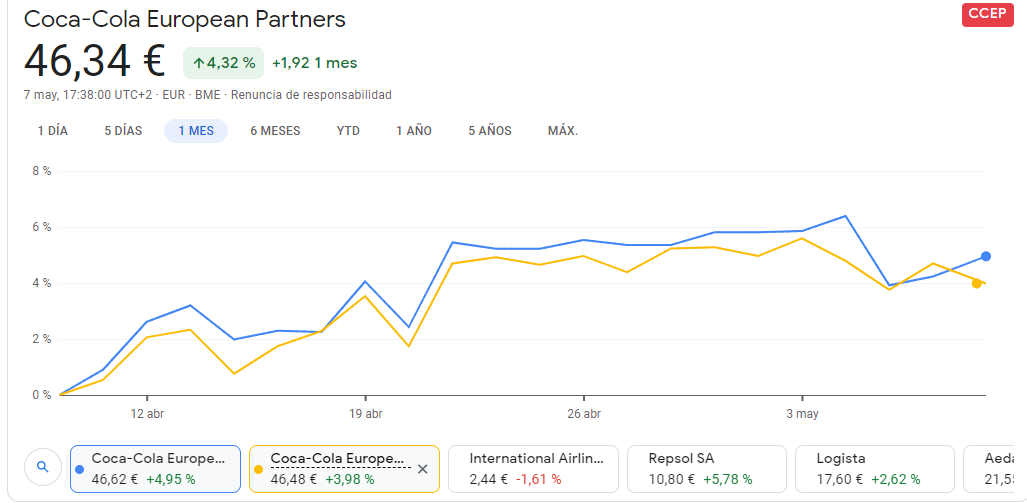

Por ejemplo, cogiendo Coca cola european partners en España y Holanda (ambas en euros).

1 día:

Y las diferencias en los gráficos de corto plazo estoy seguro que es por movimientos bruscos en las subastas de cierre y apertura.

¿La Tencent de Frankfurt también es el ADR? Si la respuesta es NO lo veo muy mala idea ya que el resultado va a ser el mismo pero restándole las comisiones del ADR.

Tencent Joined Peers in Heavier Investments; Maintain Our FVE of HKD 800

We like wide-moat Tencent’s step up in investment in areas with strong competitive advantages, including cloud, business services, enterprise software, and high production value games targeting the global market. The trend for enterprises to digitalize, especially in light of COVID-19, and the proven business model of cloud in the West has established the need to invest in business services.

It appears to us that Tencent’s short-form video strategy has improved with an internal restructuring to combine the long- and short-form video platforms. Its dedication to investment in sustainable social value would look favorable to the government and could bode well for environmental, social, and governance-focused, or ESG, investors, in our view.

These investments should reduce margin but they are in line with the industry trend. Our fair value estimate is maintained at HKD 800 per share, as we have increased outer-year revenue growth in gaming and cloud to offset the margin pressure resulting from heavier investment.

We assume five-year operating profit excluding interest income and other gains CAGR to rise at 15% versus 16% before, this compares to Visible Alpha’s consensus of five-year operating profit excluding interest income and other gains CAGR of 22% as of May 21. Five-year total/game revenue/business services revenue CAGR would be 15%, 9.3% and 30% respectively, versus 14%, 8.7%, and 23% previously.