The Hershey Company: Rentabilidad estratosférica

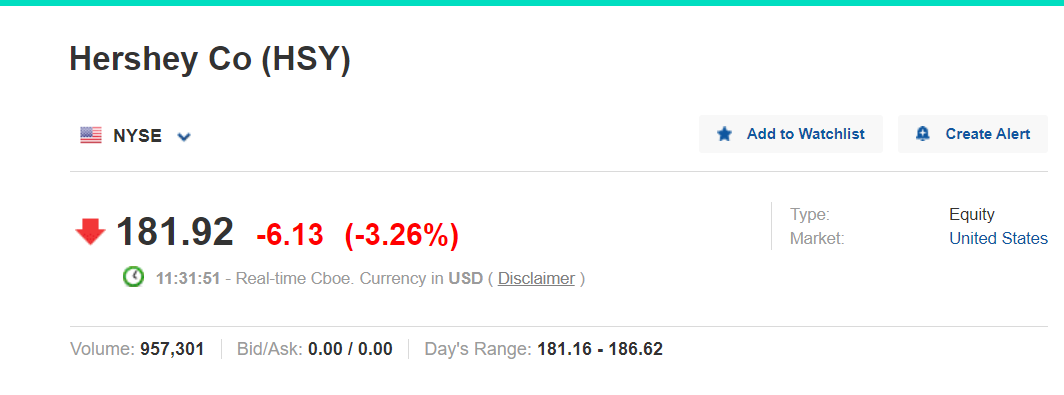

Las acciones del famoso chocolatero estadounidense cotizan a un múltiplo de x19 de los beneficios previstos para el próximo año, un escalón por debajo de su media histórica de x22.

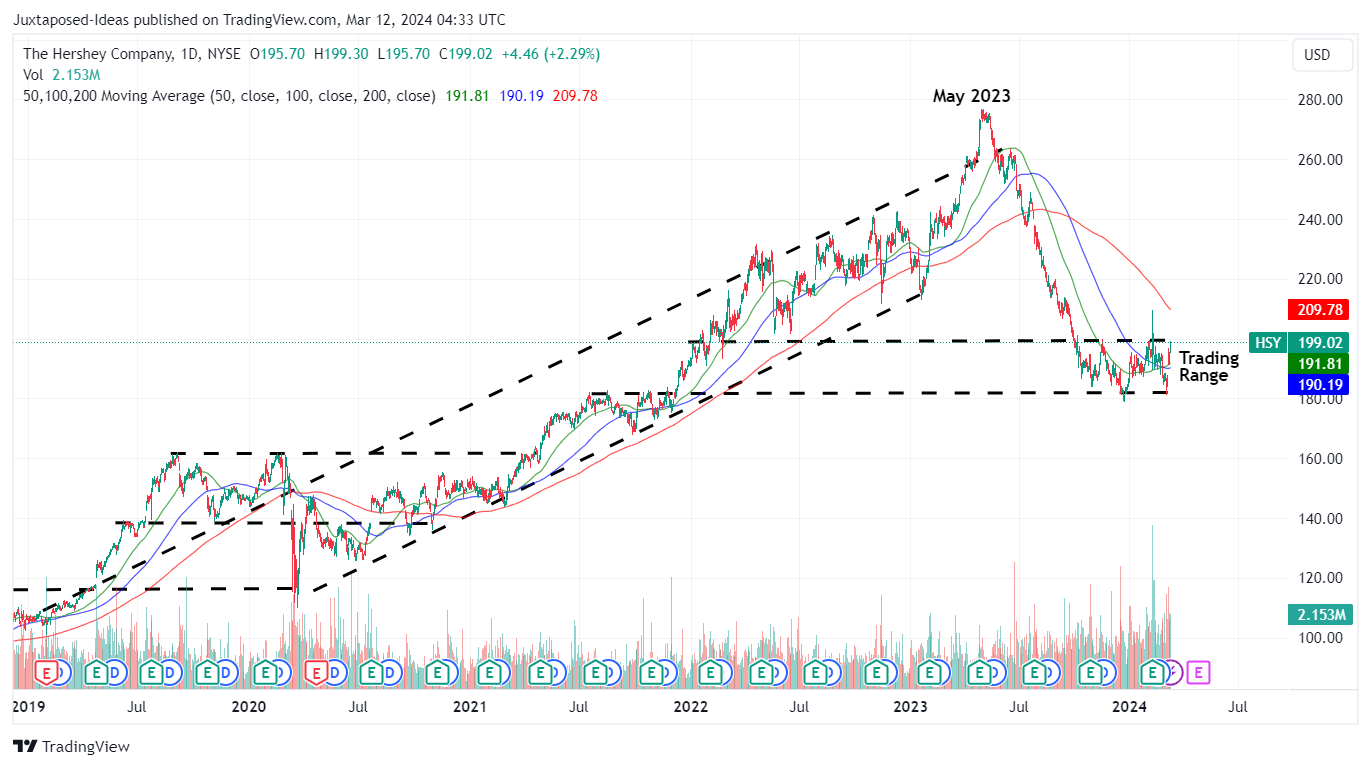

Las razones de la caída incluyen el aumento de los tipos, que desempeñan aquí un papel gravitacional evidente, como se explica más adelante.

Es de destacar que Hershey nunca ha cotizado con ganancias inferiores a x15, ni siquiera durante la gran crisis de 2008, la “caída repentina” de 2018 o la pandemia de 2020. Esto, sin duda, se debe a que la empresa sigue teniendo una calidad excepcional.

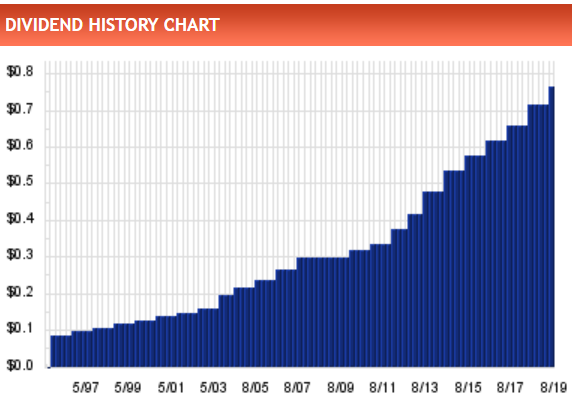

El crecimiento anualizado puede ser modesto (4,6% anual durante la última década), pero los márgenes operativos superan el 20% y, sobre todo, el rendimiento del capital es estratosférico.

Cabe destacar que el crecimiento proviene esencialmente de dos adquisiciones importantes: Amplify Snack Brands en 2018 y Lily’s en 2021, realizadas de manera oportunista con valoraciones bajas en 2018 y 2021. El retorno de la inversión parece muy satisfactorio.

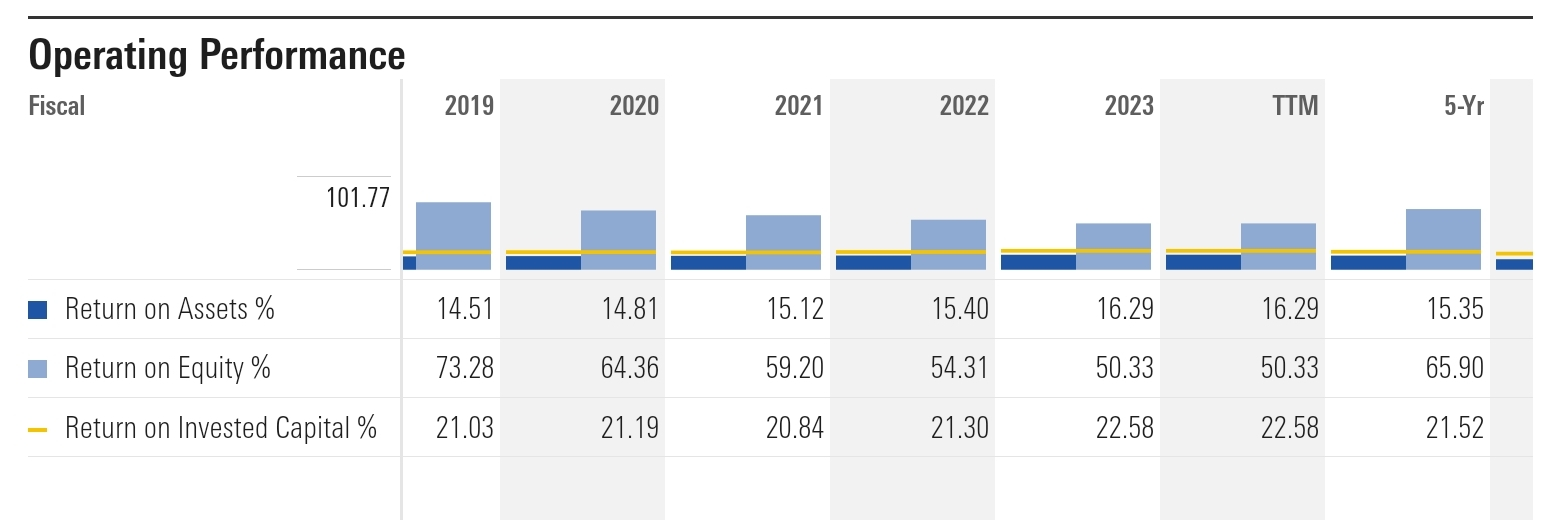

Pero lo más espectacular de Hershey es el extraordinario rendimiento sobre el capital contable, que ronda el 50%-60% a pesar del uso limitado del apalancamiento.

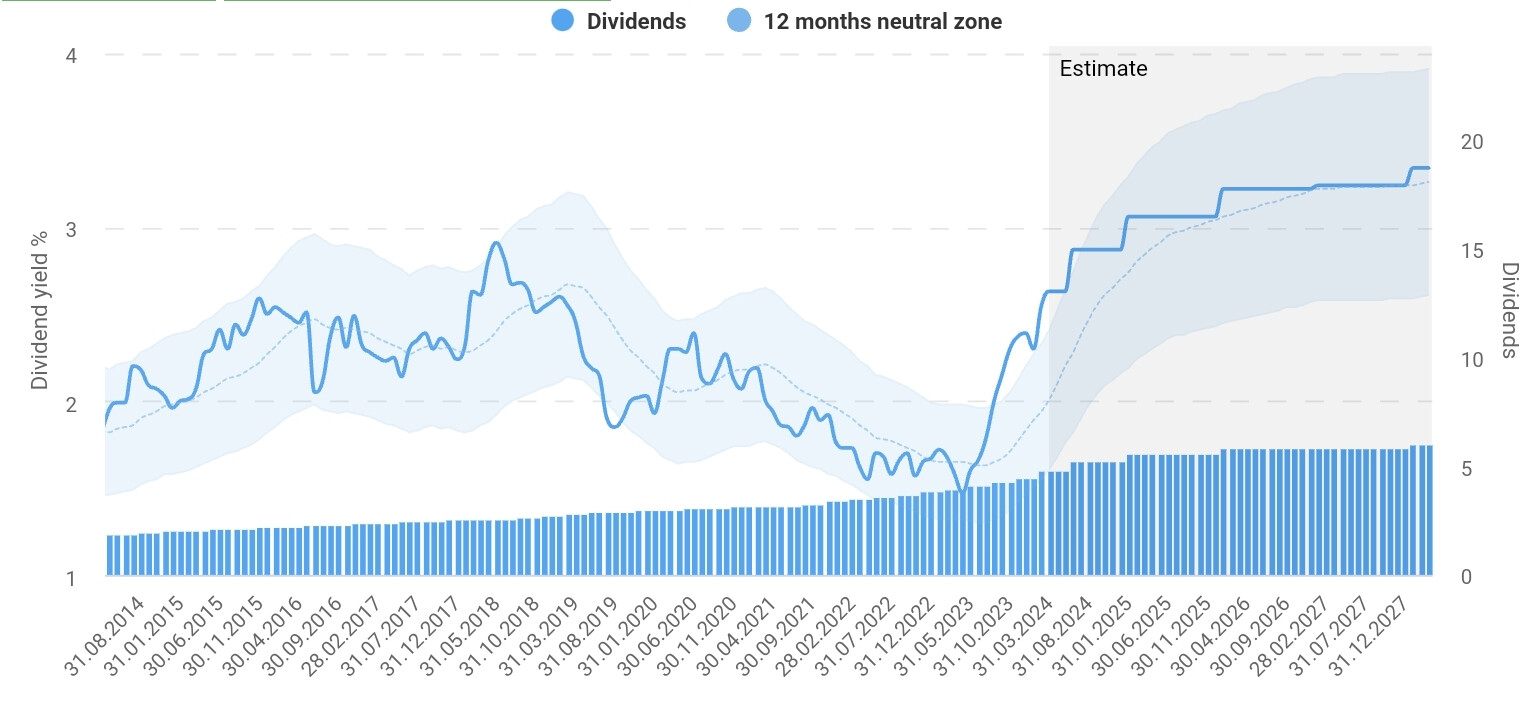

Desde 2011, en un entorno de tipos de interés bajos, el mercado ha estado dispuesto a pagar x17 por acciones en promedio. En otras palabras, a estos niveles de valoración, estaba dispuesto a aceptar una rentabilidad esperada de entre el 3% y el 3,5%.

Ahora que el tipo libre de riesgo se acerca al 5%, esta valoración se ha ajustado automáticamente a la baja y Hershey cotiza ahora a x11 su capital, es decir, un rendimiento esperado de entre el 5% y el 5,5%.

¿Es mejor poseer un bono del Tesoro estadounidense a diez años o una acción del gran fabricante de chocolate estadounidense, un adquirente astuto y notablemente bien administrado? En esencia, ésta es la compensación que se ofrece a los inversores en estos niveles de precios.

Una nueva caída de la valoración representaría sin duda una excelente oportunidad de inversión.