Esto me llama la atención porque tenía entendido (se repite frecuentemente) que no hubo periodos de más de 20 años en renta variable USA sin rentabilidad positiva, lo cual es algo que hace que invertir 100% en RV si eres < 30-40 años pueda tener bastante sentido para muchos. Igual son estudios sólo de historia reciente

Así a bote pronto buscando rápido, según esta web, desde 1915 todos los períodos de 20 años (81 períodos) tienen rentabilidad positiva, con una rentabilidad mínima anualizada de 3,4% en el intervalo de 20a con menor rentabilidad.

Pero es bueno saber que ya ha pasado lo de un medio siglo sin ganancias en Bolsa para una teórica indexación (metiendo todo el capital en mal momento y sin promediar, que también es mala suerte)

Algo no estoy entendiendo. Mi fuerte no es el inglés, pero yo entiendo que Tim McAleenan está hablando en condicional. Es decir, qué hubiera ocurrido si en 1802 las valoraciones fueran como las de ahora. No está diciendo que eso sea lo que haya ocurrido.

Yo creo que nos está tratando de alertar de las, en su opinión, altas valoraciones de la actualidad.

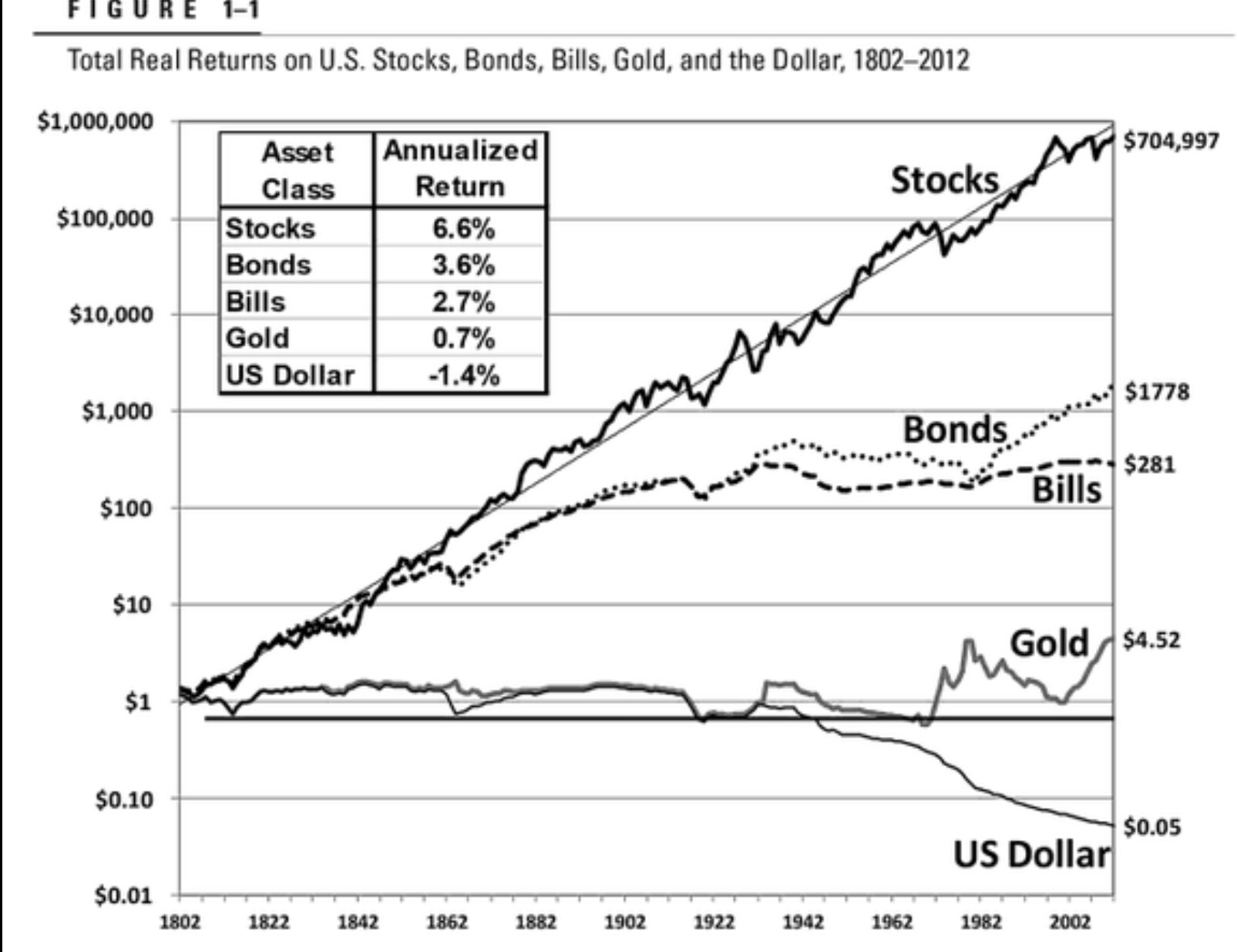

De hecho, si cogemos el famoso gráfico de “Stocks for the long run” de Siegel, no se ven esos 50 años en pérdidas por ningún lado:

La indexación al final es renta variable (como norma general), y bien es sabido que ha sido el método de inversión más fructífero.

Como dice Bass, los tiros van más por como de cara está la bolsa en la actualidad. “Si” los mercados cotizasen en ese entonces a las valoraciones actuales, no hubieran existido ganancias entre 1802 y 1854.

Ya tenemos un ejemplo reciente de lo que es comprar a unas valoraciones tan exigentes en la burbuja de las .com. Aun siendo menos de medio siglo, fue una larga temporada.

![]()

![]()

![]()

Ah, correcto! Era un condicional, se me fue la olla, gracias!

¿Por qué 1802 en concreto? No lo he captado

Hay que decir que ni el mismo Tim McAleenan se ha expresado bien, ya que decir there were would have been no es gramaticalmente correcto en inglés.

Imagino que habrá analizado que entre 1802 y 1854 el crecimiento de los beneficios empresariales fue bajo y la valoración de las empresas fue a un PE ratio relativamente bajo. Por lo tanto si hubieras comprado en 1802 a un PE ratio de 46 (que es el PE actual del SP500) entonces habrías tardado 52 años en tener beneficios.

A ver no es lo mismo estar equivocado que estar muy equivocado, eso lo sabemos todos.

Qué ganas tengo de que pase una década para meter más en TXN

Y sin embargo llegará un día en el que lo darás todo, primero, para que el tiempo transcurra más despacio, después para que se detenga y finalmente para que retrocediese.

Ninguna TXN vale una década de vida.

Un saludo.