Es como en la vida real. Yo por ejemplo miro mucho los precios si voy al súper, pero una vez al año me puedo regalar un capricho, una joya o algo de tecnología. Supongo que somos raros por regalarnos ese tipo de cosas, pero eso es otro tema

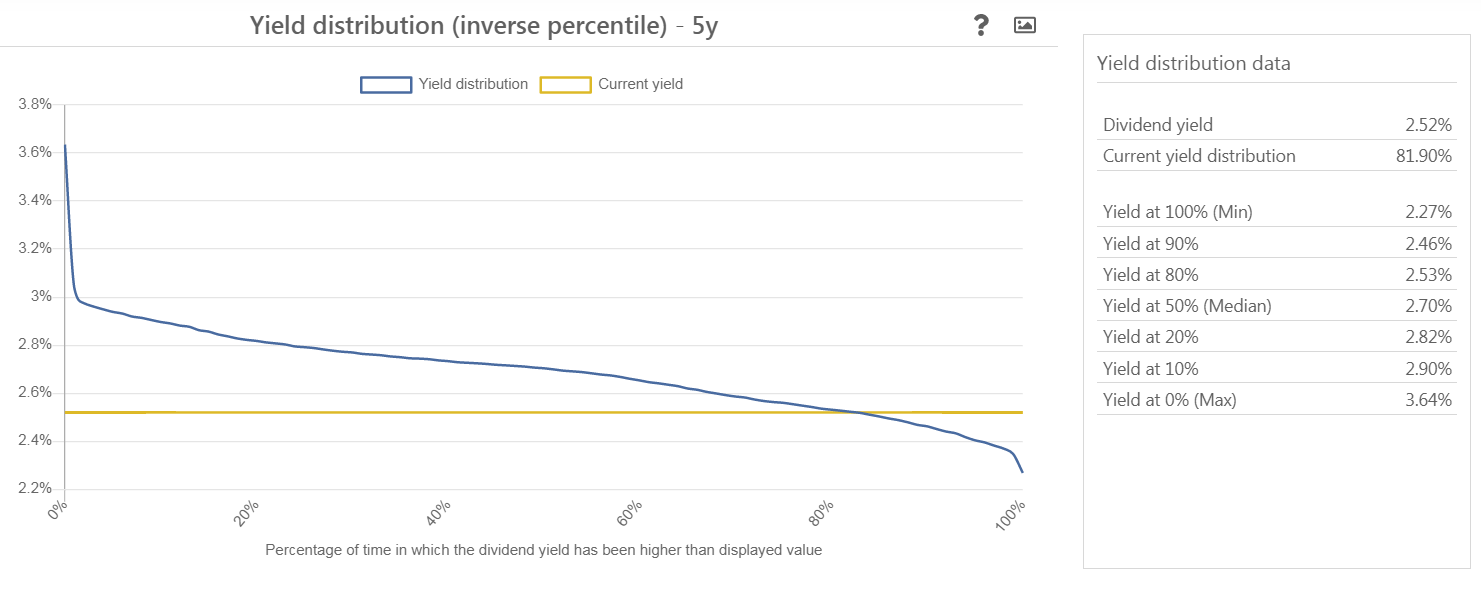

Entiendo que esos dos precios que mencionas son, por así decirlo, los precios en los que se encontraría correctamente valorada y por lo tanto sería a partir de esos precios hacia abajo que empezarías a encontrarla infravalorada, ¿correcto?

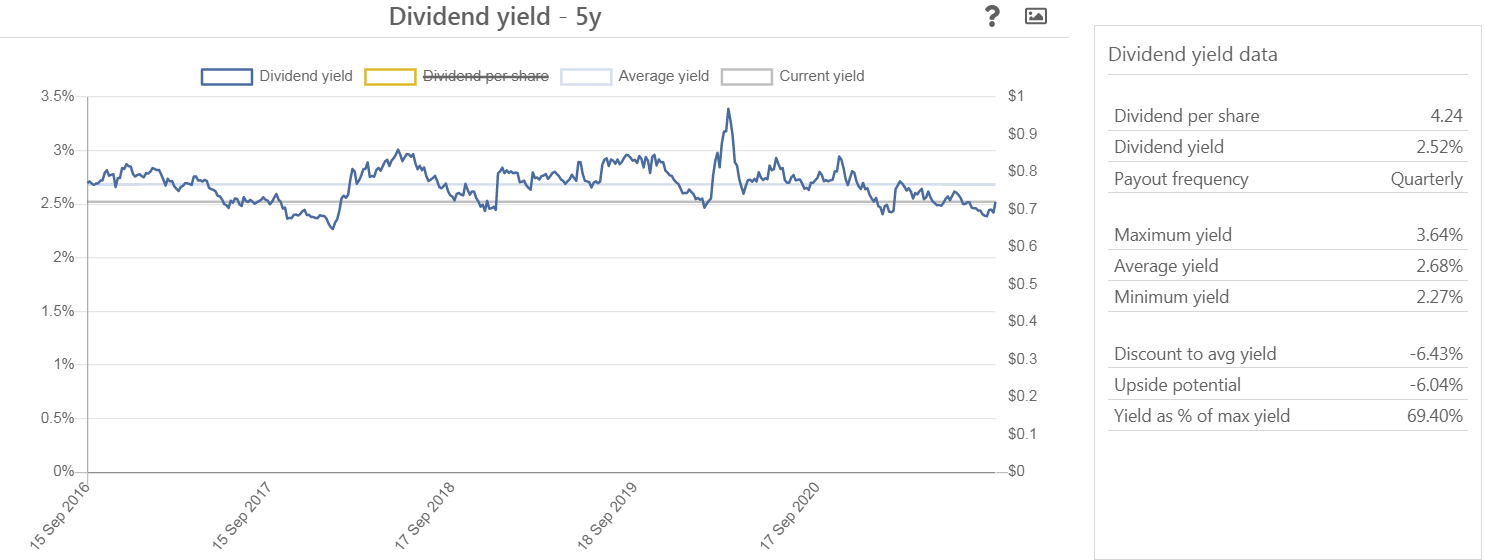

Porque si es así podemos casi coincidir, porque a mí me sale para este 2021 172.67 $ como precio al que estaría valorada correctamente atendiendo a su rendimientos históricos. Entendiendo que de ahí para abajo comenzaría a poder ofrecer un descuento.

Sin embargo el rango de descuento a partir del cual empezaría además de ofrecer descuento, ser óptima, para mí estaría a partir de los 146$.

Con lo cual, a día de hoy, se podría decir que salvo hecatombe o significativo cambio de parecer en la persona todo apunta a que JNJ no va a estar nunca en mi cartera.

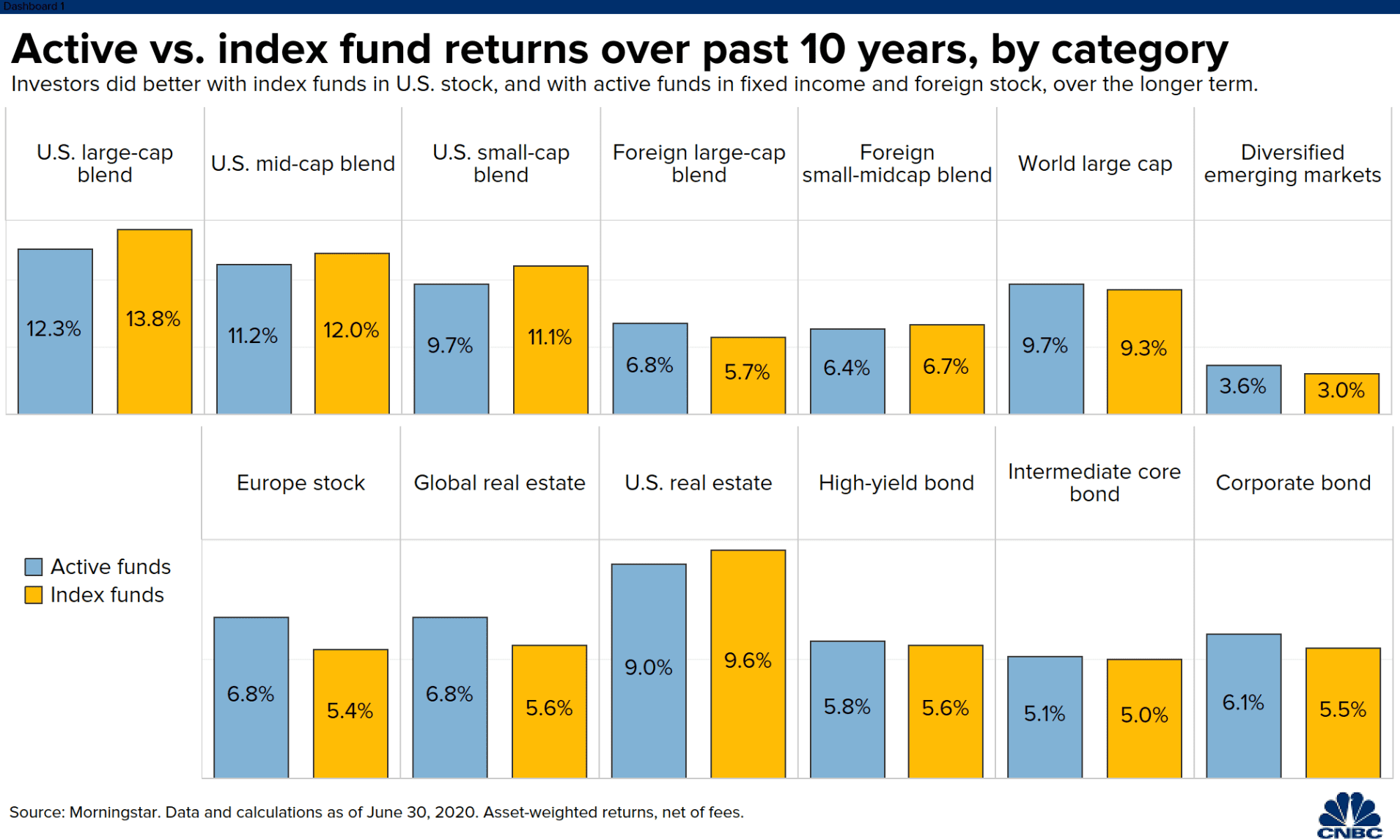

A mí se me viene a la cabeza por ejemplo que, aunque evidentemente no va ser solo por esto, los fondos les entra el efectivo de las suscripciones cuando el cliente desea. Que además en muchas ocasiones suele coincidir con períodos de euforias, recalentamientos, sobrevaloraciones, o como queráis llamarlo en las bolsas. En esos períodos creo que estaremos de acuerdo en que las valoraciones están ya muy exigidas, cuando no directamente exaltadas en muchos casos y aun así si al fondo le llega dinero nuevo ha de invertirlo para darle al cliente sus participaciones.

Es un poco lo que comentaba el otro día en no recuerdo que hilo, que lo de comprar sí o sí porque toca al final es comprar mas boletos para que a la larga el rendimiento no sea precisamente el mejor.

Cuando las cosas van mal en los mercados por el contrario lo que suele ocurrir por regla general es que los partícipes suelen hacer reembolsos, obligando al fondo a deshacer posiciones quizás no en el mejor momento.

Entonces, todas las nuevas participaciones que entraron en momentos de altos precios, cuando llega una corrección no tienen tiempo para poder mantener la evolución del índice. Para bien o para mal el índice funciona con la estrategia del muerto y va recoger todo, tanto lo bueno como lo malo, pero en toda su extensión. Mientras que el fondo va a depender de cuando reciba mas aportaciones para determinar el momento en el que esté aumentando su presencia en los mercados.

Y ya digo que no va ser esta la única, y seguramente más importante cuestión por la que terminan palmando frente al índice. Pero sí que creo que algo, bastante, tendrá que ver.

A que la mayoría no saben estarse quietos, al frenesí que existe en el sector para conseguir mejores retornos que la competencia y captar más clientes, a los costes obviamente…

Yo, desde mi ignorancia, creía que RDSB tenía una parte muy importante de su negocio en LNG. Veo en las noticias que el precio del Gas Natural no para de subir, que estará así hasta el año que viene, que las reservas de LNG en Europa están preocupantemente bajas para entrar al invierno…y luego veo la cotización de RDSB plana desde hace meses…

Gracias @fortknox por poner este formato de los tweets de Tim. Cuando pone los pantallazos un tal @ruindog tengo que usar el modo cámara del traductor del móvil si veo que no entiendo algo del todo

Y al hilo de lo que comenta, yo porque ya voy cargadito de ella pero si bajara de los 14€ le iba a meter un buen puñado

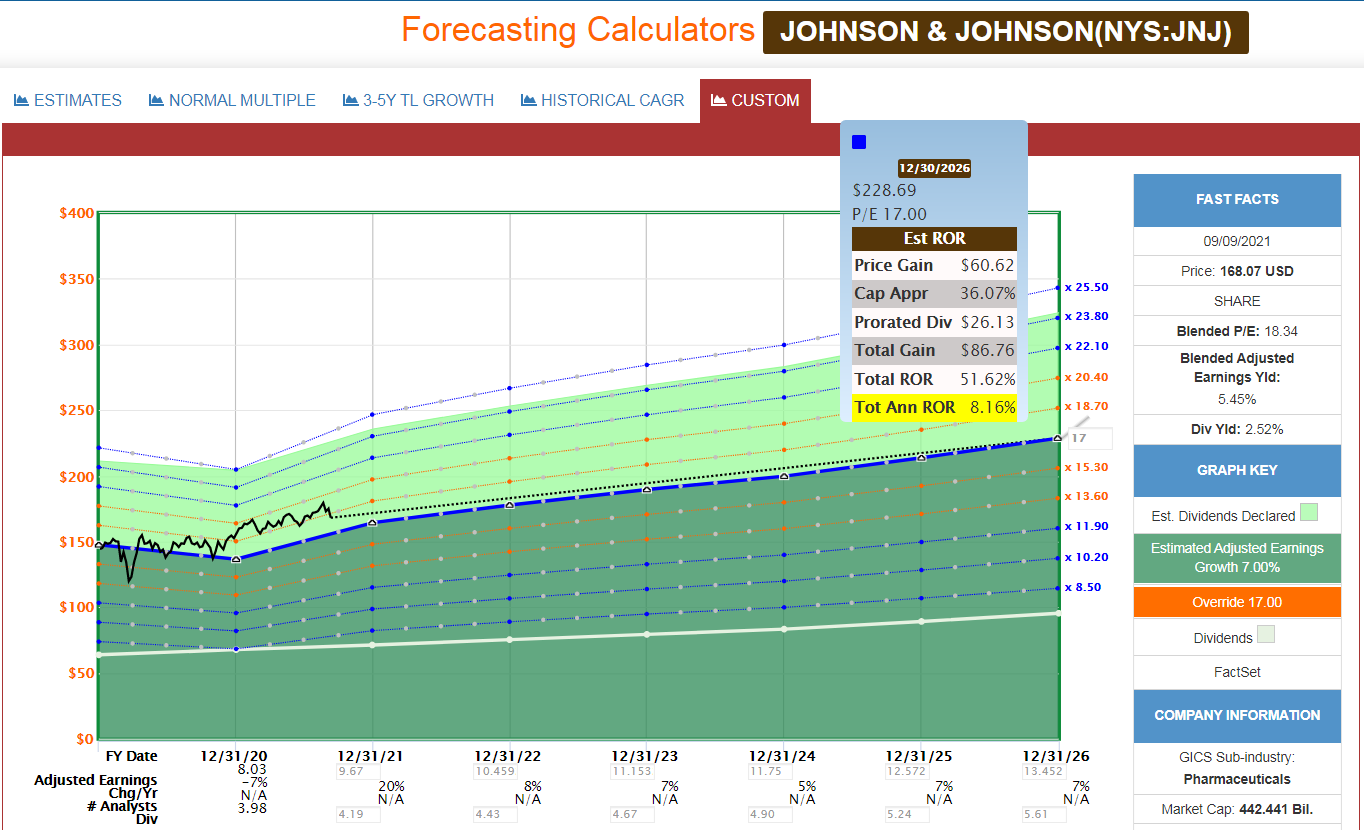

No sabemos como estara dentro de un año, o 10 años, pero yo, si tengo que confiar en que alguna empresa dentro de 10 años este un 20, o un 30% o mas arriba, confio en J&J, y no son muchas en las que confio, creo que es la unica.

Que tendra bajadas? Si, seguro, pero una vez pase esa tormenta, como la de marzo del año pasado, donde estara J&J?

Pues difícilmente se puede estar más quieto que yo… y mis resultados no son para tirar cohetes.

A parte de los costes, según Ben Felix, hay otros dos factores a tener en cuenta:

— Por muy listos que seamos y muchas horas que se le dedique, hay que competir con otras personas que son también muy listas y que están todo el día en el tema, tanto particulares como profesionales. Por muy evidente que nos parezca que BATS está más barata que Waste Management, hay otras personas que opinan que es al revés, ¿quien tiene razón?

— La mayor parte de la rentabilidad del mercado proviene de un porcentaje pequeño de valores. Así que si no los compramos todos, corremos el riesgo de que se nos escapen esos pocos valores.

Pero eso ocurre exactamente lo mismo en los fondos activos y en los fondos pasivos.