Se supone que JPM es el “mejor” banco USA

Y sin embargo siguen a años luz de los múltiplos que se pagaban en 2010

No se si estoy de acuerdo con ese statement del todo.

Mi humilde opinión es que cuando una empresa deja de hacer buybacks es que considera que el precio de su acción deja de estar infravalorada.

Cuando una empresa normalmente hace buyback y deja de hacerlo para destinar ese dinero a dividendos es porque considera que el retorno de comprar sus propias acciones es menor que destinarlo al dividendo, lo que me da la señal de que la compañía no cree que haya valor en comprar sus propias acciones (y por lo tanto incrementar el valor a medio plazo con ello para cada accionista).

Supongo que cada caso es distinto, pero mi empresa incrementa el nivel de buyback cuando considera que el valor de la compañía es mucho mayor que la valoración que el mercado le esta dando porque considera que la recompra de acciones genera mucho mas valor a medio y largo plazo que gastar ese dinero en dividendos…y los mayores accionistas no solo están de acuerdo si no que ademas lo impulsan en los diferentes boards en los que hacen sus estudios de valoración real y lo enfrentan al valor de la acción.

Que conste que no pretendo tener la razón y supongo que habría que analizarlo caso por caso pero creo que es un debate interesante el tema de los buyback vs los dividendos como manera de crear valor a medio y largo plazo.

Como ha dicho @jgr23 esa es la teoría y no dudo de que por ejemplo Berkshire hace eso pero en general cuando llegan las grandes caídas y las acciones están “más baratas” las recompras desaparecen porque suelen ser situaciones de gran incertidumbre y las empresas prefieren guardar caja por lo que pueda pasar y también se resienten los beneficios por lo que las empresas tienen menos dinero disponible para recomprar.

Véase la Gran Recesión de 2008 y la caída de los confinamientos en marzo de 2020. En cambio los dividendos son mas resilientes (al menos en USA, en Europa ya sabemos que te los recortan igual)

Seguramente lleváis razón.

Mi impresión (seguro que estoy equivocado), al leer la noticia fue que preferían destinar el cash a dividendos; entre otras cosas imagino, porque desde el punto de vista de la percepción es mas importante mantener el crecimiento del dividendo, (perteneciendo o no saliendo de la categoría de aristócrata o de las listas de dividendos crecientes por diferentes razones) que simplemente hacer aquello que a medio o largo plazo es mejor para el accionista (que seria recomprar acciones si la acción esta muy barata en relación a su valor real).

Si hay menos dinero o incertidumbre, lo lógico seria también guardarlo y no incrementar el dividendo pero en el caso que yo expongo no se hace, pero si se hace con reducir el Buy back.

Mi reflexion es que o bien la compañía piensa que repartir el dinero es mejor que recomprar sus acciones (con lo que considera que esta sobrevalorada o en el valor correcto) o simplemente que se valora mas la percepción de mantener el crecimiento del dividendo que el valor real que se crea con el uso del dinero.

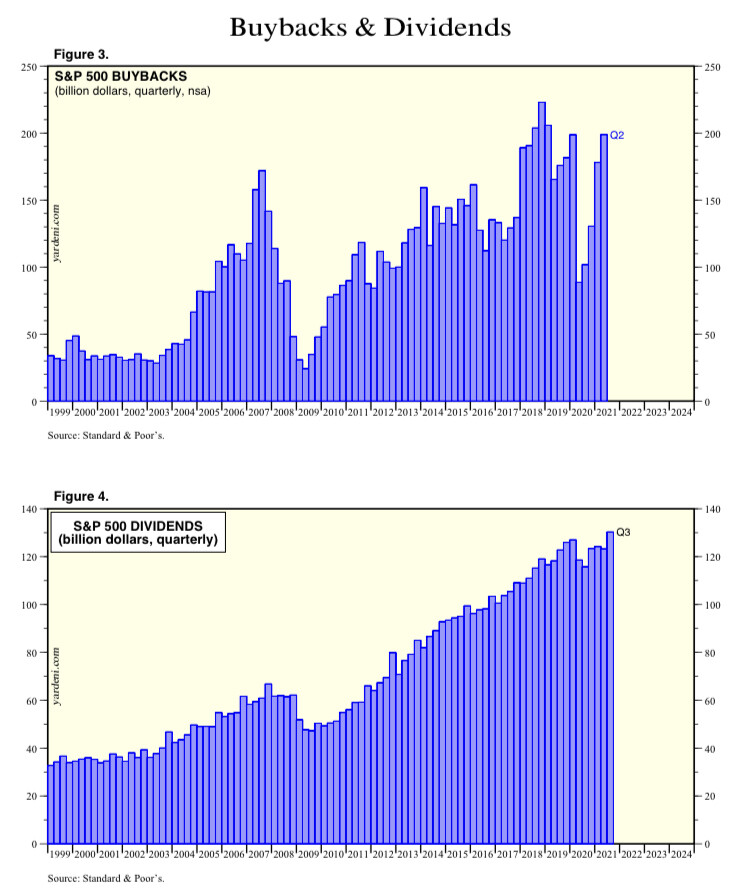

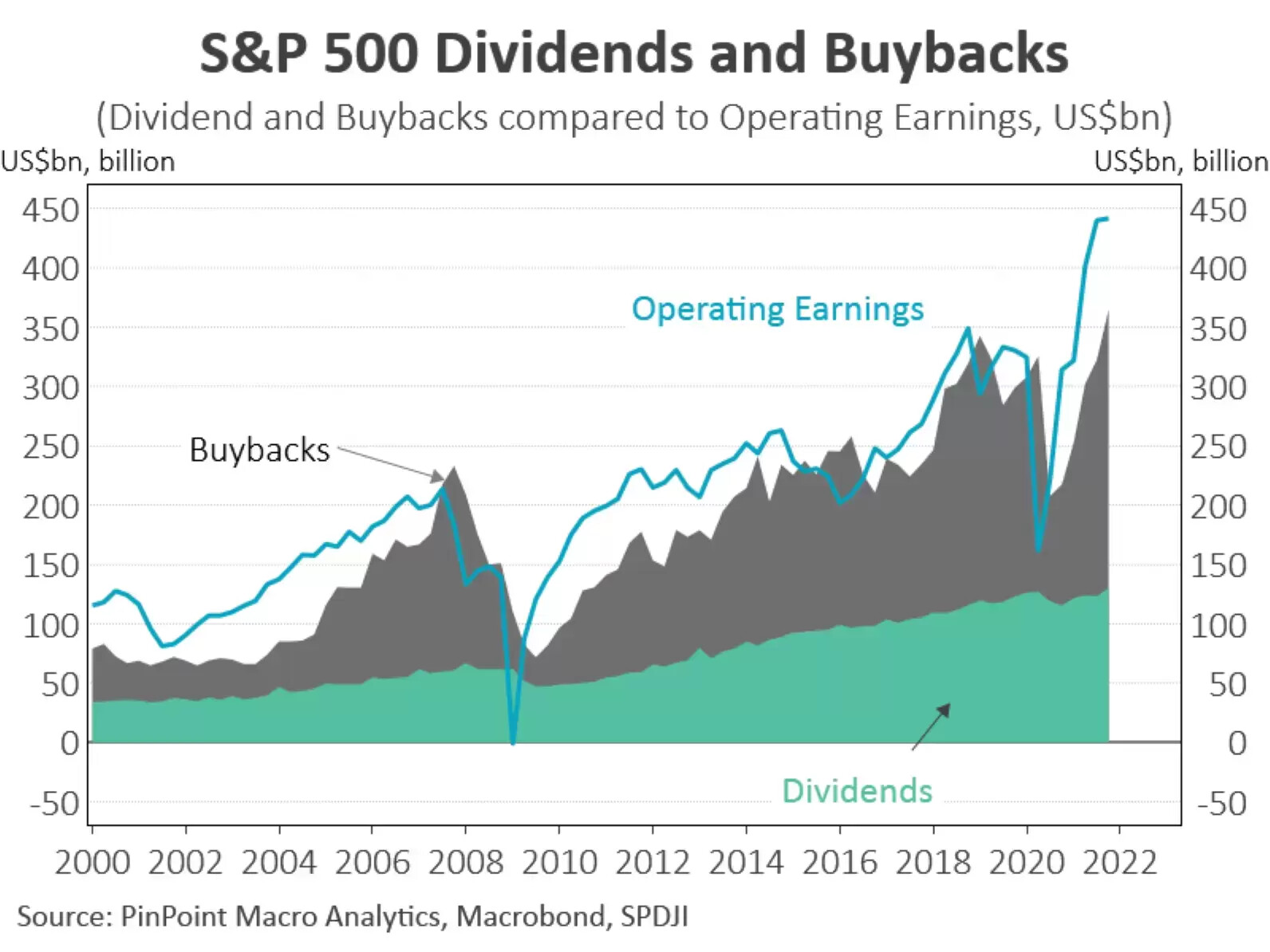

Y hablando de recompras de acciones…

Canceling a buyback or not going through with it is rarely noticed or mentioned, because they are treated as a lower priority by company managements. Canceling a dividend is definitely viewed negatively, because it signals problems with the underlying business. A dividend is more visible to the investing community than a buyback, hence dividend announcements get more publicity.

Creo que confirma al menos en parte la percepción que comentaba. La parte psicológica de mantener o subir el dividendo cuando tienes free cash flow es mejor percibido por la comunidad de inversores que la recompra de acciones independientemente de que aporte mas valor a la empresa y por ende al accionista (aunque al final lo que aporta mas valor es lo que percibe el accionista y no la realidad objetiva)